AUTOR: TYLER DURDEN

Autor: Alasdair Macleod via GoldMoney.com,

Spojrzymy wstecz na bieżące wydarzenia i zdamy sobie sprawę, że oznaczały one przejście od globalnej gospodarki opartej na dolarze, gwarantowanej przez aktywa finansowe, do walut opartych na surowcach. Stoimy w obliczu zmiany z zabezpieczenia o charakterze czysto finansowym na towarowe. Jest to zabezpieczenie, które ubezpiecza cały system finansowy.

Koniec systemu opartego na finansach jest przyspieszany przez wydarzenia geopolityczne. Zachód desperacko próbuje nałożyć na Rosję sankcje ekonomiczne, ale udaje mu się tylko podnieść ceny energii, towarów i żywności przeciwko sobie. Banki centralne nie będą miały innego wyjścia, jak tylko zawyżać swoje waluty, aby zapłacić za to wszystko. Rosja łączy rubla z cenami surowców poprzez ruchomy kurs złota, a Chiny już zademonstrowały zrozumienie inflacyjnej gry Zachodu, gromadząc towary i podstawowe zboża przez ostatnie dwa lata i pozwalając swojej walucie rosnąć w stosunku do dolara.

Chiny i Rosja nie idą drogą zawyżonych walut Zachodu. Zamiast tego zmierzają w kierunku solidniejszej strategii pieniężnej z perspektywą stabilnych stóp procentowych i cen, podczas gdy Zachód przyspiesza w przeciwnym kierunku.

Analityk Credit Suisse, Zoltan Pozsar, nazywa to Bretton Woods III. W tym artykule przyjrzymy się, jak to się rozegra, dochodząc do wniosku, że dolar i waluty zachodnie, a nie rubel, będą miały największe trudności z radzeniem sobie z końcem pięćdziesięciu lat finansjalizacji gospodarczej.

Czyste finanse są zastępowane przez finansowanie towarowe

Nie trafił jeszcze do mediów głównego nurtu, które wciąż relacjonują wczorajszą bitwę. Ale w marcu administracja USA wydała wyrok śmierci na własną hegemonię w ostatnim desperackim rzucie kostką dolara. Nie tylko źle odczytała rosyjską sytuację w odniesieniu do swojej gospodarki, ale Ameryka błędnie uwierzyła we własną siłę, sankcjonując Rosję i oligarchów Putina.

Być może udało się osiągnąć częściową blokadę wielkości eksportu Rosji, ale rekompensata pochodzi z wyższych cen jednostkowych, przynoszących korzyści Rosji i kosztujących zachodni sojusz.

Konsekwencją jest ostateczna bitwa w wojnie finansowej, która toczy się od dziesięcioleci. Nie sankcjonujecie najważniejszego na świecie źródła eksportu energii i marginalnego dostawcy szerokiej gamy towarów i surowców, w tym zbóż i nawozów, bez szkody dla wszystkich poza zamierzonym celem. Co gorsza, zamierzony cel ma w Chinach niezwykle potężnego przyjaciela, z którym Rosja jest partnerem w największym bloku gospodarczym świata – Szanghajskiej Organizacji Współpracy – dowodzącym rozwijającym się rynkiem liczącym ponad 40% światowej populacji. To jest przyszłość, a nie przeszłość: przeszłość to zachodnie wokery, karne podatki, gospodarki zdominowane przez państwo i jego biurokrację, antykapitalistyczny socjalizm i magiczne drzewa pieniędzy, które pomagają zapłacić za to wszystko.

Pomimo tej ogromnej w sieci sankcyjnej, Zachód nie dał sobie innego wyjścia politycznego, jak tylko spróbować jeszcze bardziej zaostrzyć sankcje. Ale odpowiedź Rosji jest druzgocąca dla zachodniego systemu finansowego. W dwóch prostych zapowiedziach, wiążąc rubla ze złotem dla krajowych instytucji kredytowych i nalegając, aby płatności za energię były akceptowane tylko w rublach, wzywa do końca ery dolara fiducjarnego, która rządziła światem od zawieszenia Bretton Woods w 1971 roku do dziś.

Nieco ponad pięćdziesiąt lat temu dolar przejął rolę globalnego aktywa rezerwowego ze złota. Po latach siedemdziesiątych, które były dekadą zmienności walut, stóp procentowych i aktywów finansowych, wszyscy osiedliliśmy się w świecie rosnącej finansjalizacji. Wielki wybuch Londynu na początku lat 1980. utorował drogę regulowanym instrumentom pochodnym, a lata 1990. przyniosły wzrost funduszy hedgingowych i dotcomów. Po tym nastąpiła eksplozja pozagiełdowych nieuregulowanych instrumentów pochodnych w setki bilionów i sekurytyzacji, które uderzyły w przyspieszenie upadku Lehmana. Od tego czasu ekspansja globalnego kredytu na działalność czysto finansową była niezwykła, tworząc bańkę aktywów finansowych, która rywalizowałaby z czymkolwiek widzianym w historii ekscesów finansowych. A wraz ze statystycznym tłumieniem wpływu na ceny konsumpcyjne przejście zasobów gospodarczych z Main Street na Wall Street ukryło przed wzrokiem opinii publicznej inflacyjne dowody ekspansji kredytowej.

Wszystko to kończy się wraz z nową utowarowieniem – co szanowany analityk przepływów Zoltan Pozsar z Credit Suisse nazywa Bretton Woods III. W jego wyliczeniu pierwszy został zawieszony przez prezydenta Nixona w 1971 roku, a drugi trwał od tego czasu do teraz, kiedy dolar rządził bezdyskusyjnie. To prowadzi nas do Bretton Woods III.

Naleganie Rosji, aby importerzy jej energii płacili w rublach, a nie w dolarach czy euro, jest znaczącym wydarzeniem, bezpośrednim wyzwaniem dla roli dolara. Nie ma opcji dla "nieprzyjaznych" Rosji, rosyjskiego opisu sojuszu zjednoczonego przeciwko niemu. UE, która jest największym importerem rosyjskiego gazu ziemnego, albo gryzie kulę, albo walczy o niewystarczające alternatywy. Opcja polega na zakupie gazu ziemnego i ropy naftowej po rozsądnych cenach rubla lub podniesieniu cen w euro i nadal nie ma wystarczająco dużo, aby utrzymać swoje gospodarki i obywateli w cieple i mobilności. Tak czy inaczej, wydaje się, że Rosja wygrywa, a w jedną stronę UE przegrywa.

Jeśli chodzi o przekonanie Pozsara, że jesteśmy u progu Bretton Woods III, można dostrzec logikę jego argumentacji. Wysoce napompowana bańka finansowa oznacza koniec pewnej epoki, pięćdziesięciu lat w przygotowaniu. Ujemne stopy procentowe w UE i Japonii to nie tylko anomalia, ale ostatni rzut kostką dla jena i euro. EBC i Bank Japonii mają portfele obligacji, które zniszczyły ich kapitał własny, a następnie niektóre. Wszystkie zachodnie banki centralne, które pozwoliły sobie na luzowanie ilościowe, mają ten sam problem. Natomiast rosyjski bank centralny i Ludowy Bank Chin nie przeprowadziły żadnego luzowania ilościowego i mają czyste bilanse. Rosnące stopy procentowe w walutach zachodnich stają się bardziej pewne, a ich wysokość jeszcze większa dzięki agresywnej reakcji Rosji na zachodnie sankcje. Przyspiesza bankructwo całego zachodniego systemu bankowego, a pęknięcie wysoce napompowanej bańki finansowej pozostawi niewiele więcej niż wydrążone gospodarki.

Putin wziął za wzór porozumienie Nixona i Kissingera z Saudyjczykami z 1973 r., aby akceptować tylko dolary amerykańskie w zamian za ropę i wykorzystywać swoją dominującą rolę w OPEC, aby zmusić innych członków do pójścia w ich ślady. Jak mówi teraz największy na świecie eksporter energii, Rosja zaakceptuje tylko ruble, powtarzając dla rubla strategię petrodolara. Nawet Arabia Saudyjska ugina się teraz z wiatrem i akceptuje chińskie renminbi za swoją ropę, nazywając symboliczny czas na umowę petrodolara Nixona / Kissingera.

Zachód, przez który rozumiemy Amerykę, UE, Wielką Brytanię, Japonię, Koreę Południową i kilka innych, ustawiło się na facetów upadku. To stwierdzenie ledwo opisuje strategiczną głupotę – Nagroda Ignoble jest bliższa prawdy. Poprzez stopniowe wycofywanie paliw kopalnych, zanim będą one mogły zostać całkowicie zastąpione zielonymi źródłami energii, powstał ogromny niedobór dostaw energii. Z niemal religijnym zapałem Niemcy odcinają się od produkcji energii jądrowej. I jeszcze w zeszłym miesiącu nadal wykluczała wydłużenie żywotności swoich obiektów jądrowych. Całe członkostwo w G7 było nie tylko nieprzygotowane na to, że Rosja odwróci się od swoich członków, ale jak dotąd nie wymyśliło jeszcze odpowiedniej odpowiedzi.

Rosja skutecznie utowarowiła swoją walutę, szczególnie na energię, złoto i żywność. Podąża za Chinami podobną drogą. W ten sposób podważył hegemonię dolara, być może śmiertelnie. Jako siła napędowa wartości walut, towary będą zabezpieczeniem zastępującym aktywa finansowe. Interesujące jest obserwowanie siły meksykańskiego peso w stosunku do dolara (wzrost o 9,7% od listopada 2021 r.) i reala brazylijskiego (wzrost o 21% w ciągu roku), a nawet rand południowoafrykański wzrósł o 11% w ciągu ostatnich pięciu miesięcy. To, że te łuszczące się waluty rosną, mówi nam, że wsparcie zasobów dla walut ma swoje atrakcje poza rublem i renminbi.

Ale odwróciwszy się od złota, Amerykanie i ich zachodnie epigony nie mają odpowiedniej reakcji. Jeśli już, to prawdopodobnie będą kontynuować walkę o hegemonię dolara, zamiast akceptować rzeczywistość. A im bardziej Ameryka walczy o potwierdzenie swojej władzy, tym większe prawdopodobieństwo rozłamu w zachodnim partnerstwie. Europa rozpaczliwie potrzebuje rosyjskiej energii, a Ameryka nie. Europa nie może sobie pozwolić na bezwarunkowe wspieranie amerykańskiej polityki.

To oczywiście zakład Rosji.

Punkt widzenia Rosji

Po raz drugi w ciągu ośmiu lat Rosja doświadczyła osłabienia swojej waluty przez działania Zachodu na Ukrainie. Doświadczywszy tego w 2014 roku, tym razem rosyjski bank centralny był lepiej przygotowany. Zdywersyfikował się z dolarów, dodając oficjalne rezerwy złota. System bankowości komercyjnej został przebudowany, a gubernator RCB, Elvira Nabiullina, stosując klasyczną politykę pieniężną zamiast keynesizmu swoich zachodnich kontorów, powstrzymała skutki wojny na Ukrainie. Jak pokazuje wykres 1, rubel zmniejszył się o połowę w stosunku do dolara w odruchowej reakcji, zanim powrócił do poziomów sprzed wojny.

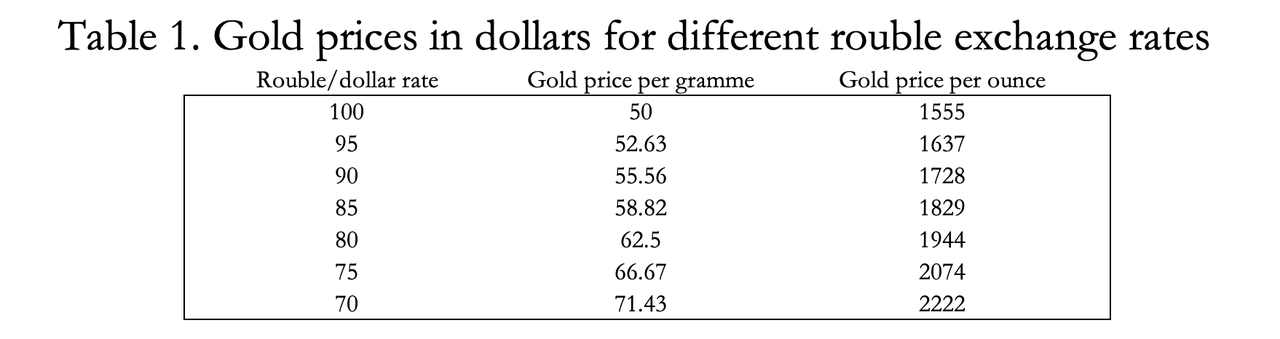

Ogniwem łączącym towary jest złoto, a RCB ogłosiło, że do końca czerwca jest gotowe kupować złoto od rosyjskich banków po 5000 rubli za gram. Deklarowanym celem było umożliwienie bankom udzielania pożyczek na pokrycie produkcji kopalnianej, biorąc pod uwagę, że złoto pochodzące z Rosji jest objęte sankcjami. Ale ruch ten zachęcił do spekulacji, że rubel ma quasi-złoty standard; nieważne, że standard złota działa w drugą stronę, a użytkownicy waluty mogą go wymienić na złoto.

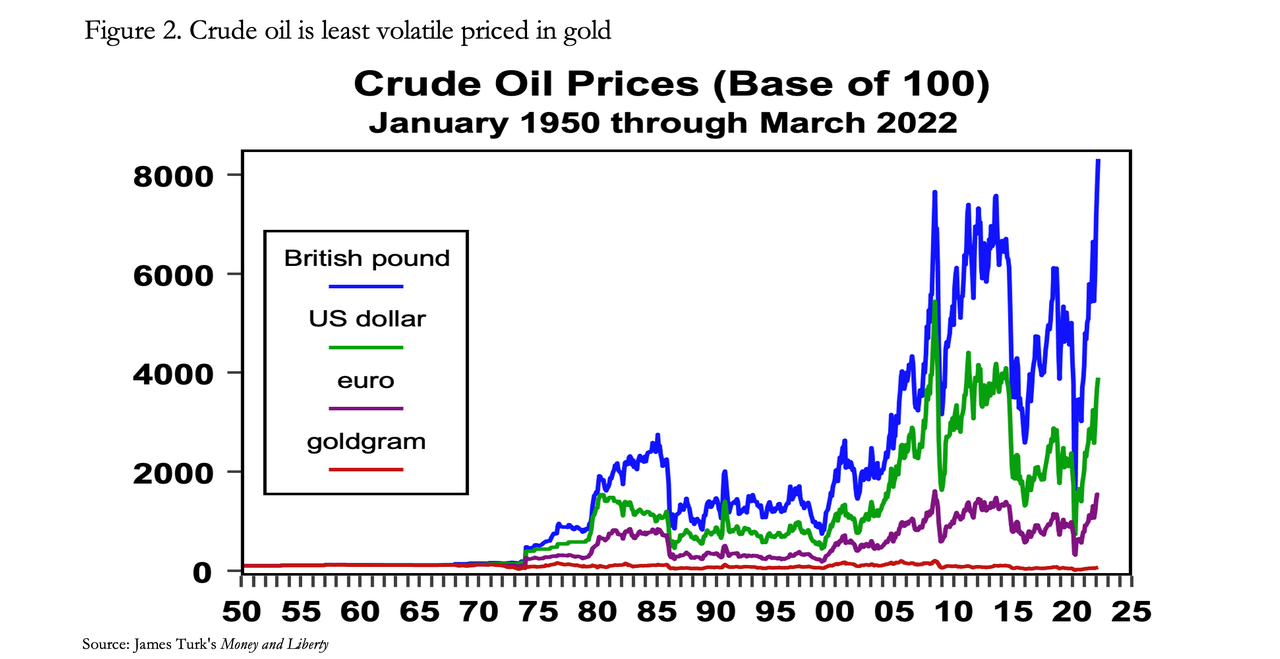

Oprócz tego, że srebro jest międzynarodową definicją prawną pieniądza (reszta to waluta i kredyt), złoto jest dobrym wskaźnikiem towarowym, jak pokazano na rysunku 2 poniżej. Wyceniana w goldgramach ropa naftowa jest dziś o 30% niższa niż w 1950 roku, na długo przed tym, jak Nixon zawiesił porozumienie z Bretton Woods. Tymczasem, mierzona deprecjacją walut fiducjarnych, cena poszybowała w górę i była bardzo zmienna po drodze.

Podobnie jest w przypadku innych cen surowców, gdzie maksymalną stabilność można znaleźć w cenach mierzonych w złotych gramach. Przyjmując punkt Pozsara o coraz większym powiązaniu walut z towarami w Bretton Woods III, wydaje się, że Rosja zamierza wykorzystać złoto jako wskaźnik zastępczy dla towarów w celu ustabilizowania rubla. Zamiast stałego kursu złota, RCB mądrze pozostawił sobie możliwość okresowej rewizji ceny, jaką zapłaci za złoto po 1 lipca.

Tabela 1 pokazuje, w jaki sposób obecny stały kurs wymiany złota RCB przekłada się na dolary amerykańskie.

Podczas gdy nierosyjskie instytucje kredytowe nie mają dostępu do tego instrumentu, wydaje się, że nic nie stoi na przeszkodzie, aby rosyjski bank kupował złoto w innym ośrodku, takim jak Dubaj, aby sprzedać je rosyjskiemu bankowi centralnemu za ruble. Wszystko, czego potrzeba, to aby kurs dolara / rubla był korzystny dla arbitrażu i możliwość rozliczenia się w walucie nieobjętej sankcjami, takiej jak renminbi, lub aby mieć dostęp do eurodolarów, które może wymienić na euroroubles (patrz poniżej) z banku poza jurysdykcjami "nieprzyjaznych".

Kurs dolara do rubla może być teraz łatwo kontrolowany przez RCB, ponieważ sposób obsługi popytu na ruble w niedoborze staje się kwestią polityki. Ramię płatnicze Gazpromu (Gazprombank) jest obecnie usprawiedliwione z sankcji Zachodu, a unijne płatności za gaz i ropę będą przekazywane za jego pośrednictwem.

Ogólnie rzecz biorąc, istnieją cztery sposoby, w jakie zachodni konsument może nabyć ruble:

Kupując ruble na giełdach zagranicznych.

Deponując euro, dolary lub funty szterlingi w Gazprombanku i każ im dokonać konwersji jako agentom.

Gazprombank zwiększa swój bilans w celu udzielania kredytów, ale wymagane byłoby zabezpieczenie, które nie jest sankcjonowane.

Przez zagraniczne banki tworzące kredyty rublowe, które mogą być wpłacane gazprombankowi z tytułu dostaw energii.

Ostatnia z tych czterech jest z pewnością możliwa, ponieważ jest to podstawa eurodolarów, które krążą poza systemem monetarnym Nowego Jorku i stały się kluczowe dla międzynarodowej płynności. Aby zrozumieć powstawanie eurodolarów, a tym samym możliwość rozwoju rynku Eurorouble musimy zagłębić się w świat kreacji kredytu.

Istnieją dwa sposoby, w jakie obcokrajowcy mogą utrzymywać salda dolarowe. Sposób powszechnie rozumiany jest poprzez system bankowości korespondenckiej. Twój bank, powiedzmy w Europie, będzie prowadził rachunki depozytowe w swoich bankach korespondentach w Nowym Jorku (JPMorgan, Citi itp.). Tak więc, jeśli dokonasz wpłaty w dolarach, kredyt na twoim koncie pogodzi się ze zmianą konta korespondenta twojego banku w Nowym Jorku.

Załóżmy teraz, że zwracasz się do swojego europejskiego banku o pożyczkę w dolarach. Jeśli pożyczka zostanie uzgodniona, pojawia się jako aktywo w dolarach w bilansie twojego banku, które poprzez podwójną księgowość jest dopasowane do zobowiązania w dolarach na rzecz ciebie, kredytobiorcy. Nie może być inaczej i jest podstawą wszelkiej kreacji kredytu bankowego. Należy jednak pamiętać, że w tworzeniu tych sald amerykański system bankowy nie jest w żaden sposób zaangażowany, co jest sposobem i powodem obiegu eurodolarów, będąc zamiennymi, ale oddzielonymi od dolarów w USA.

Tą samą metodą mogliśmy zobaczyć narodziny i szybką ekspansję rynku Eurorouble. Wszystko, czego potrzeba, to aby bank utworzył pożyczkę w rublach, dopasowaną w ramach podwójnej księgowości z depozytem, który można wykorzystać do płatności. Nie ma znaczenia, w jakiej walucie bank prowadzi swój bilans, tylko to, że ma przestrzeń bilansową, dostęp do płynności rubla i jest wiarygodnym kontrahentem.

Sugeruje to, że banki strefy euro i Japonii mogą mieć ograniczony udział, ponieważ są już bardzo wysoko lewarowane. Banki, które najlepiej są w stanie zarządzać saldami eurorouble, to Amerykanie i Chińczycy, ponieważ mają bardziej konserwatywne wskaźniki aktywów do kapitału własnego. Co więcej, duże chińskie banki są w większości własnością państwa i mają już interesy biznesowe i walutowe z Rosją, co daje im przewagę w zakresie płynności rubla.

Zauważyliśmy, że duże amerykańskie banki nie wstydzą się mieć do czynienia z Chińczykami pomimo polityki, więc prawdopodobnie chciałyby mieć możliwość uczestniczenia w Euroroubles. Ale tylko w tym tygodniu rząd USA zakazał im płacenia posiadaczom rosyjskiego długu państwowego ponad 600 milionów dolarów. Powinniśmy więc założyć, że banki amerykańskie nie mogą uczestniczyć, co pozostawia pole otwarte dla chińskich mega-banków. A każda próba zwiększenia sankcji wobec Rosji, być może poprzez dodanie Gazprombanku do listy objętej sankcjami, nic nie daje, definitywnie odcina amerykańskie banki od działań i wzmacnia integrację finansową między Rosją a Chinami. Przepaść między walutami wspieranymi towarami a finansowym fiatem z przeszłości po prostu się powiększa.

Na razie kolejne sankcje są przedmiotem spekulacji. Ale Gazprombank z pomocą rosyjskiego banku centralnego będzie odgrywał kluczową rolę w zapewnianiu międzynarodowemu rynkowi rubli płynności hurtowej, przynajmniej do czasu, gdy rynek uzyska głębię płynności. W zamian Gazprombank może działać jako recykler dolarów i euro uzyskanych dzięki nadwyżkom handlowym bez wchodzenia ich do oficjalnych rezerw. Dolary, euro jen i funt szterling są walutami nieprzyjaznych, więc jedynymi zatrzymaniami będą prawdopodobnie renminbi i złoto.

W ten sposób możemy oczekiwać, że ruble, złoto i towary będą miały tendencję do wzrostu w tandemie. Widzimy proces, dzięki któremu, jak ujął to Zoltan Pozsar, Bretton Woods III, globalny reżim walutowy oparty na towarach, może przejąć od Bretton Woods II, który charakteryzuje się finansjalizacją walut. I to nie tylko Rosja i jej ruble. To kierunek podróży wspólny dla Chin.

Ekonomiczne skutki silnej waluty popartej towarami przeczą monetarnym i ekonomicznym przekonaniom panującym na Zachodzie. Pożądane są jednak konsekwencje płynące z silniejszej waluty: spadające stopy procentowe, bogactwo pozostające w sektorze prywatnym i droga ucieczki przed nieuniknionym upadkiem zachodnich walut i ich rynków kapitałowych. Argumenty przemawiające za oddzieleniem od zdominowanego przez dolara systemu monetarnego nagle stały się przekonujące.

Konsekwencje dla Zachodu

Większość zachodnich komentarzy jest gung-ho dla dalszych sankcji przeciwko Rosji. Stosunkowo niewielu niezależnych komentatorów zwróciło uwagę, że sankcjonując Rosję i zamrażając jej rezerwy walutowe, Ameryka niszczy własną hegemonię. Korzyści z rezerw złota zostały również wyraźnie przekazane tym, którzy je mają. Co więcej, banki centralne, pozostawiając swoje rezerwy złota w zachodnich bankach centralnych, narażają je na sankcje, gdyby jakiś naród padł ofiarą Ameryki. Niewątpliwie kwestia ta jest omawiana na całym świecie i niektóre wnioski o repatriację kruszcu muszą nastąpić.

Istnieje również problem leasingu i swapów złota, niezbędny do zapewnienia płynności na rynkach kruszców, ale prowadzi do fałszywego liczenia rezerw. Wynika to z faktu, że zgodnie z procedurami księgowymi MFW salda w złocie dzierżawione i zamienione są rejestrowane tak, jakby nadal znajdowały się pod własnością i kontrolą banku centralnego, mimo że kruszec jest przekazywany innej stronie na nieprzydzielonych rachunkach.

Nikt nie zna zakresu swapów i leasingów, ale prawdopodobnie będzie to znaczące, biorąc pod uwagę dowody interwencji cen złota w ciągu ostatnich pięćdziesięciu lat. Kraje, które chętnie zarabiały na opłatach i odsetkach na pokrycie kosztów przechowywania i przekształcają przechowywanie złota w zyskowną działalność (mierzoną w fiat), prawdopodobnie nie odnowią teraz umów swapowych i leasingowych i zażądają ponownego przydziału kruszcu na rachunki celowe, co wydrenowałoby płynność z rynków kruszców. Wówczas z pewnością nastąpi wzrost ceny złota.

Od czasu zawieszenia Bretton Woods w 1971 r. rząd USA próbował stłumić złoto w stosunku do dolara, zachęcając do wzrostu instrumentów pochodnych złota w celu absorpcji popytu. To, że złoto wzrosło z 35 USD do 1920 USD dzisiaj, pokazuje daremność tej polityki. Ale przynajmniej emocjonalnie, amerykański establishment jest nadal zjadliwie przeciwny złotu.

Jak wyraźnie pokazuje powyższy rysunek 2, związek między cenami surowców a złotem przetrwał przez cały ten czas. Jest to czynnik, który całkowicie wymyka się popularnej analizie, a każdy analityk towarowy zakłada w swoich obliczeniach stałą obiektywną wartość dolara i innych walut, przy czym subiektywność cen ogranicza się tylko do towaru. Wykorzystanie wykresów i innych metod prognozowania cen towarów zakłada jako żelazną zasadę, że zmiany cen w transakcjach wynikają wyłącznie z wahań wartości towarów.

Prawda o cenach mierzonych w walutach niezabezpieczonych jest pokazana przez koszt ropy wycenianej w złocie, który spadł o około 30% od 1960 roku. Jest to rozsądne, biorąc pod uwagę nowe technologie wydobycia i jest zgodne z cenami, które z czasem mają tendencję do zmniejszania się w ramach standardu złota. Tylko w walutach fiducjarnych ceny poszybowały w górę. Oczywiście złoto jest znacznie bardziej obiektywne dla celów transakcyjnych niż waluty fiducjarne, które zdecydowanie nie są.

Dlatego, jeśli, jak sugeruje wykres w poniższym tweecie, cena ropy w dolarach podwoi się stąd, to tylko dlatego, że na marginesie ludzie wolą ropę od dolarów - nie dlatego, że chcą ropy poza ich bezpośrednimi potrzebami, ale dlatego, że chcą dolarów mniej.

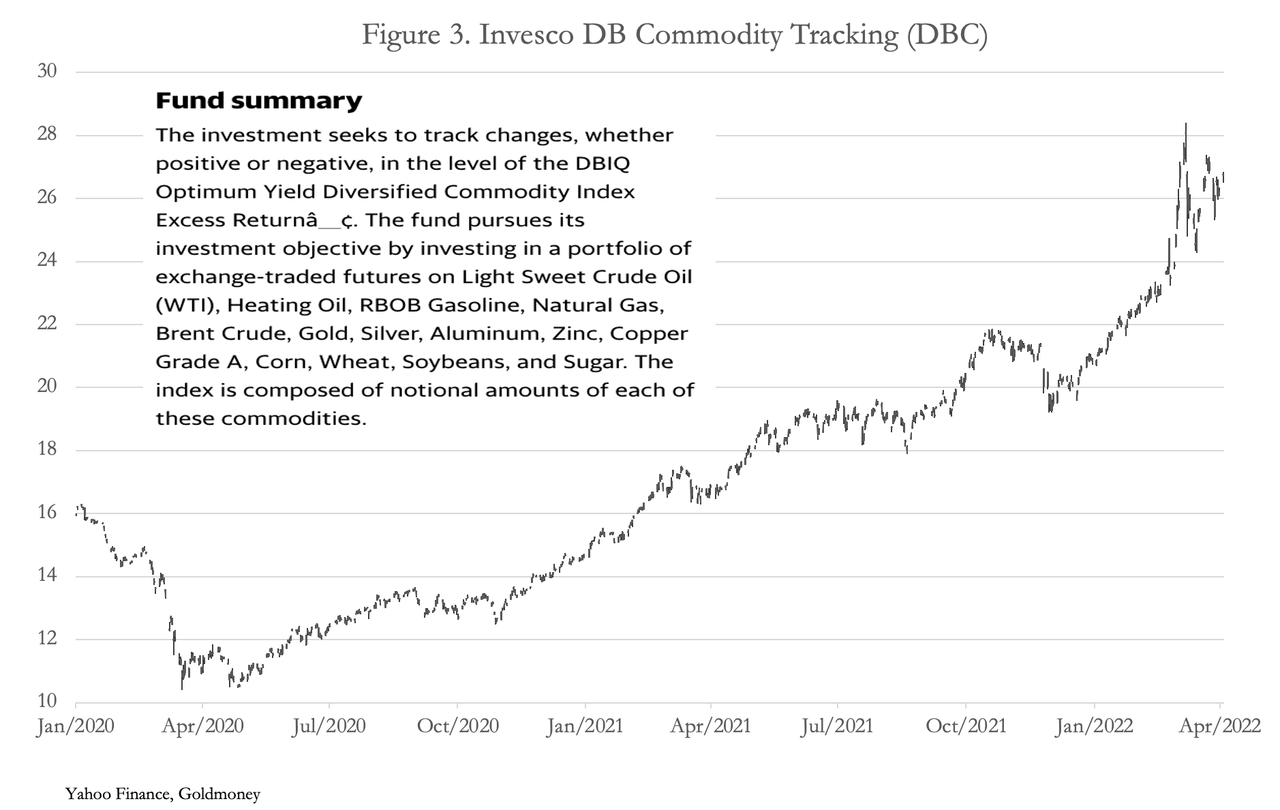

Chiny dostrzegły tę dynamikę po polityce pieniężnej Fed z marca 2020 r., kiedy obniżyły stopę funduszy do zera i wprowadziły luzowanie ilościowe na poziomie 120 mld USD miesięcznie. Sygnał dotyczący przyszłej deprecjacji dolara był jasny, a Chiny zaczęły gromadzić zapasy ropy, towarów i żywności – tylko po to, by pozbyć się dolarów. Przyczyniło się to do wzrostu cen surowców w dolarach, który rozpoczął się od tego momentu, pomimo spadającego popytu z powodu covid i problemów z łańcuchem dostaw. Efekt deprecjacji dolara znajduje odzwierciedlenie na rysunku 3, który jest popularnym ETF śledzącym towary.

Lepszym zrozumieniem byłoby potraktowanie wzrostu wartości tego koszyka surowców nie jako niemal podwojenia od marca 2020 r., ale jako niemal o połowę redukcji siły nabywczej dolara w stosunku do niego.

Co więcej, Chińczycy byli na tyle proroczy, że gromadzili zapasy zbóż. W rezultacie 20% światowej populacji ma dostęp do 70% zasobów kukurydzy, 60% ryżu, 50% pszenicy i 35% soi. Pozostałe 80% ludności świata prawie na pewno stanie w obliczu dotkliwych niedoborów w tym roku, ponieważ eksport zboża i nawozów z Ukrainy / Rosji skutecznie ustaje.

Działania Chin pokazują, że w pewnym stopniu związały już swoją walutę z towarami, uznając, że dolar straciłby siłę nabywczą. A to częściowo znajduje odzwierciedlenie w kursie juana do dolara amerykańskiego, który od maja 2020 r. zyskał ponad 11%.

Implikacje dla dolara, euro i jena

W tym artykule pokazano ścisły związek między złotem, ropą naftową i szerszymi towarami. Wygląda na to, że Rosja znalazła sposób na powiązanie swojej waluty nie z dolarem, ale z towarami za pomocą złota, i że Chiny skutecznie robią to samo od dwóch lat bez powiązania ze złotem. Logika polega na uniknięciu konsekwencji ekspansji walutowej i kredytowej dla dolara i innych walut zachodnich, ponieważ ich siła nabywcza jest osłabiona. A użycie złotego kołka jest interesującym osiągnięciem w tym kontekście.

Powinniśmy pamiętać, że według amerykańskiego systemu TIC skarbowego obcokrajowcy posiadają 33,24 biliona dolarów finansowych papierów wartościowych i aktywów krótkoterminowych, w tym depozytów bankowych. Jest to dodatek do kilku bilionów, być może, w eurodolarach nie odnotowanych w statystykach TIC. Fundusze te są tam tylko w takich ilościach ze względu na finansjalizację zachodnich walut, a sytuacja, której zakończenia spodziewamy się teraz. Można oczekiwać, że zmiana światowego porządku walutowego w kierunku Bretton Woods III Pozsar będzie miała znaczący wpływ na te fundusze.

Aby zapobiec zagranicznej sprzedaży krótkoterminowych papierów wartościowych i gotówki o wartości 6,97 biliona dolarów, stopy procentowe musiałyby zostać podniesione nie tylko w celu rozwiązania problemu rosnących cen konsumpcyjnych (keynesowskie nieporozumienie dotyczące ekonomicznej roli stóp procentowych, obalonego przez paradoks Gibsona), ale także w celu ochrony waluty na walutach obcych, szczególnie w odniesieniu do rubla i juana. Niestety, wystarczająco wysokie stopy procentowe, aby zachęcić krótkoterminowe pieniądze i depozyty do pozostania, zdestabilizowałyby wartość zagranicznych 26,27 bilionów dolarów w długoterminowych papierach wartościowych – obligacjach i akcjach.

Dylemat Fedu, jako menedżera stóp procentowych w dolarach amerykańskich, pogłębiają sankcje wobec Rosji obnażające słabość pozycji dolara. Spadek jego siły nabywczej jest spotęgowany przez gwałtownie rosnące ceny towarów w dolarach, a wzrost cen konsumpcyjnych będzie większy i szybszy w rezultacie. Staje się możliwe przekonujące argumentowanie, że stopy procentowe rocznych depozytów dolarowych powinny wkrótce być dwucyfrowe, a nie trzyprocentowe argumentowane przez jastrzębie polityki pieniężnej. Niezależnie od tego, jakie okażą się liczby, konsekwencje będą katastrofalne dla aktywów finansowych i dla przyszłości walut zorientowanych finansowo, w których aktywa finansowe są główną formą zabezpieczenia.

Wygląda na to, że Bretton Woods II rzeczywiście się skończyło. W związku z tym Ameryka uzna za praktycznie niemożliwe utrzymanie międzynarodowych przepływów kapitałowych, które pozwoliły jej sfinansować bliźniacze deficyty – luki budżetowe i handlowe. A ponieważ wartość papierów wartościowych spada wraz ze wzrostem stóp procentowych, chyba że rząd USA weźmie bardzo ostry nóż na swoje wydatki w czasie stagnacji lub spadku aktywności gospodarczej, Fed będzie musiał przyspieszyć wzmocnione luzowanie ilościowe.

Wymówka, że luzowanie ilościowe stymuluje gospodarkę, zostanie zużyta i ujawniona na to, czym jest: deprecjacją waluty jako środka ukrytego opodatkowania. A zagraniczny kapitał, któremu uda się uciec przed kryzysem dolarowym, prawdopodobnie poszuka domu gdzie indziej. Ale pozostałe dwie główne waluty w obozie dolara, euro i jen, zaczynają z jeszcze gorszej pozycji. Są one pokazane na rysunku 4. Z ich siłą nabywczą wyraźnie spadającą, EBC i Bank Japonii nadal mają ujemne stopy procentowe, pozornie uwięzione poniżej zerowej granicy. Decydenci polityczni są rozdarci między Scyllą inflacji cen konsumpcyjnych a Charybdami spadającej aktywności gospodarczej. Kolejnym problemem jest to, że te banki centralne stały się znaczącymi inwestorami w obligacje rządowe i inne (BOJ ma nawet fundusze ETF na akcje), a rosnące rentowności obligacji sieją spustoszenie w ich bilansach, wymazując ich kapitał własny wymagający systemowego dokapitalizowania.

Nie tylko EBC i BOJ są technicznie bankrutami bez masowych zastrzyków kapitałowych, ale ich sieci bankowości komercyjnej są znacznie nadmiernie lewarowane, a ich globalne banki o znaczeniu systemowym – ich globalne banki o znaczeniu systemowym – mają aktywa w stosunku do kapitału własnego średnio ponad dwadzieścia razy. I w przeciwieństwie do reala brazylijskiego, meksykańskiego peso, a nawet południowoafrykańskiego randa, jen i euro ślizgają się w stosunku do dolara.

Odpowiedzią BOJ jest desperackie trzymanie się bieżącej polityki. Fałszuje rynek, ograniczając rentowność 10-letniego JGB do 0,25%, czyli tam, gdzie jest teraz.

Te zmiany kursów walut wskazują na wielkie wstrząsy i zbliżający się kryzys. Bańki finansowe niewątpliwie pękną, zatapiając fiducjarne wartości finansowe i wszystko, co płynie z nimi. Obligacje rządowe będą wczorajszą historią, ponieważ ani Chiny, ani Rosja, których waluty mogą przetrwać przejście od orientacji finansowej do towarowej, nie mają dużych deficytów budżetowych. To rzeczywiście będzie częścią ich siły.

Wojna finansowa, tak długo przewidywana i opisywana w moich esejach dla Goldmoney, wydaje się osiągać swój punkt kulminacyjny. Ostatecznie sprowadza się to do tego, kto najlepiej rozumie pieniądze i waluty. Kierowany przez Amerykę Zachód zignorował prawną definicję pieniądza, zastępując go dolarami fiducjarnymi. Polityka pieniężna straciła kotwicę w realizmie, dryfując po morzu szalonych inflacyjnych przekonań.

Ale Rosja i Chiny nie popełniły tego samego błędu. Chiny grały razem z keynesowską grą, podczas gdy im to odpowiadało. W rezultacie, podczas gdy Rosja może walczyć militarnie, o ile nie wydarzy się cud, Zachód wydaje się skazany na przegraną wojnę finansową, a my rzeczywiście przechodzimy do Bretton Woods III w Pozsar.

Przetlumaczono przez translator Google

zrodlo:https://www.zerohedge.com/

Brak komentarzy:

Prześlij komentarz