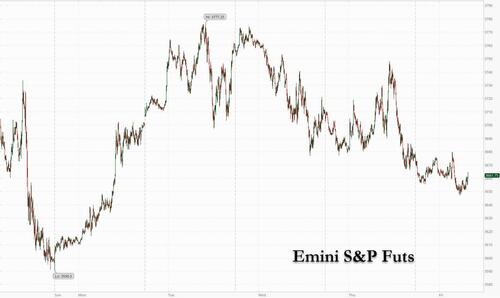

Amerykańskie akcje przedłużyły swój niedawny spadek, mając na celu jeszcze większe ograniczenie skromnego tygodniowego wzrostu, ponieważ gwałtownie rosnące rentowności obligacji i słabe zyski odnowiły mrok, który w tym roku wysłał akcje w bessę. Kontrakty na S&P 500 spadły o 0,4% o 7:30 ET, co sprawiło, że indeks bazowy znalazł się na dobrej drodze do gwałtownego odrobienia w tym tygodniu wzrostu o 2,3%...

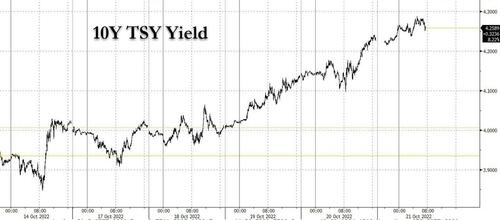

... ponieważ rentowność 10-letnich obligacji skarbowych wzrosła do 4,29%, najwyższego poziomu od 2007 r., a obligacje skarbowe spadły 12. tydzień z rzędu, co byłoby najdłuższym okresem od 1984 r. Fed wycenia ceny swapów w 5%, co w 2023 r. po tym, jak prezes Fed z Philly Patrick Harker powiedział, że Fed prawdopodobnie podniesie stopy procentowe do "znacznie powyżej" 4% w tym roku i utrzyma je na restrykcyjnych poziomach w celu zwalczania inflacji.

"Globalny straszak inflacji nadal przeraża rynki obligacji" - powiedzieli stratedzy z Societe Generale SA, w tym Ninon Bachet. "Banki centralne mają dodatkowe duże kroki do wykonania w procesie zacieśniania, więc pozostajemy krótkoterminowi".

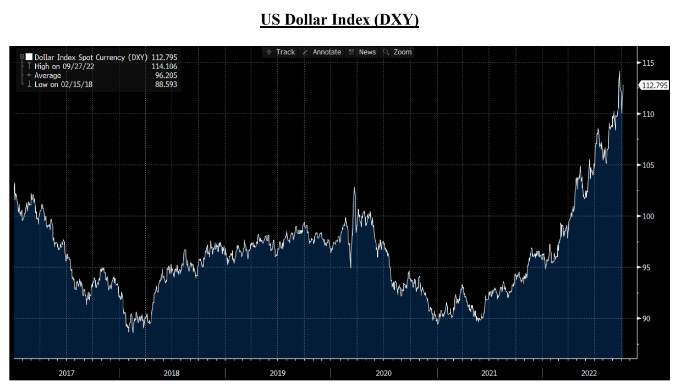

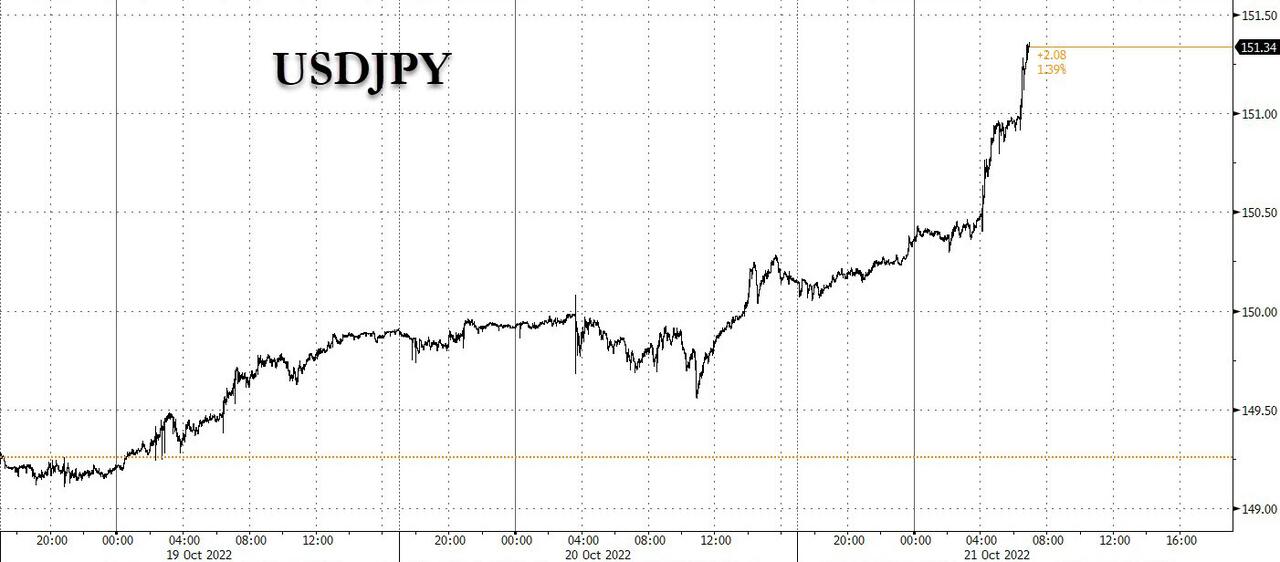

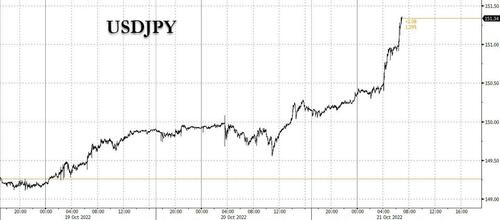

Kontrakty terminowe na Nasdaq 100 spadły o 0,9% po tym, jak wskaźnik technologiczny wzrósł o 3,3% od poniedziałku do czwartku. Rosnące rentowności również popchnęły dolara gwałtownie w górę, a USDJPY wzrósł powyżej 151,50, a juan spadł do najsłabszego poziomu od 2008 roku.

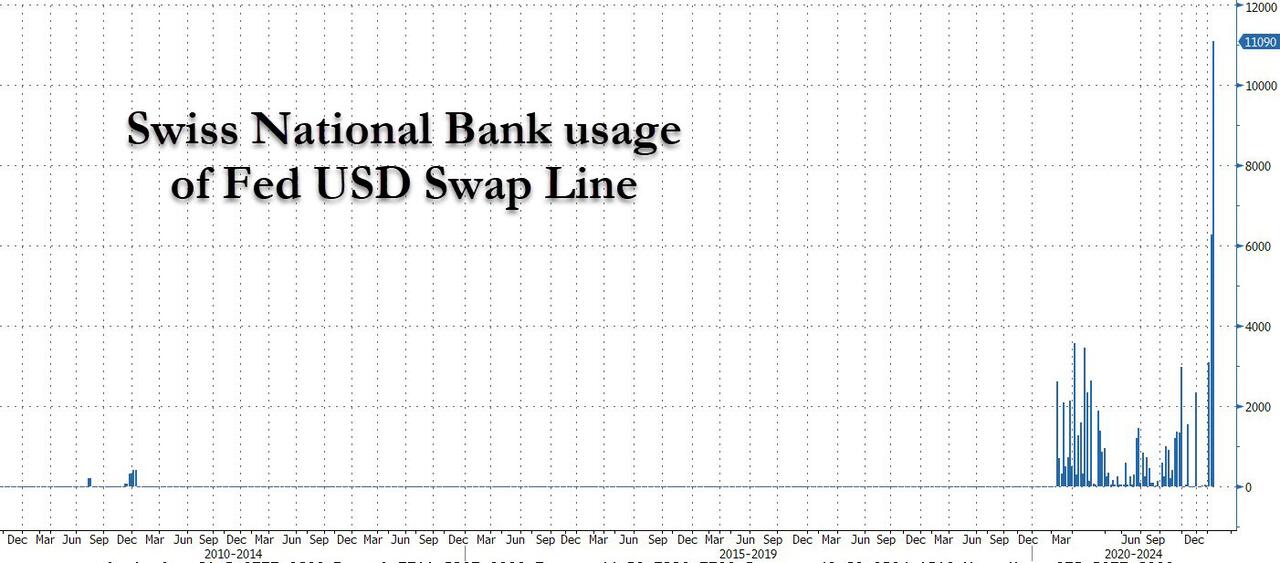

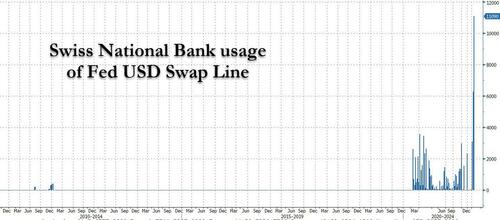

W tym momencie, bez zwarcia Fed gwałtownie rosnącego dolara (w postaci poważnego zastrzyku płynności), globalny kryzys walutowy jest prawie pewny; Jedno spojrzenie na ostatnie rekordowe tygodniowe wykorzystanie linii swapowej SNB z Fed potwierdza bez wątpienia, że obecnie istnieje globalny niedobór waluty, który staje się coraz bardziej systemowy z tygodnia na tydzień, jeśli nie z dnia.

W handlu przedrynkowym akcje Twittera spadły, spadając aż o 16% i znacznie poniżej ceny ofertowej Elona Muska, w obawie, że umowa może zostać rozwiązana przez rząd. Zyski producenta urządzeń Whirlpool i platformy mediów społecznościowych Snap rozczarowały inwestorów po zamknięciu rynku w czwartek. Snap spadł o 27% w handlu przedrynkowym w piątek po najwolniejszym kwartalnym wzroście sprzedaży w historii. To przygotowuje grunt pod to, czego inwestorzy mogą się spodziewać, gdy więksi gracze, tacy jak Alphabet i Meta Platforms, przedstawią raport w przyszłym tygodniu. Na początku tego tygodnia firmy z AT&T, a także IBM pobiły oczekiwania na początku tego tygodnia. Oto niektóre z największych dzisiejszych ruchów w USA:

- Akcje Whirlpool spadają o 4% w amerykańskim handlu po tym, jak firma obniżyła bieżące wytyczne EPS na rok obrotowy; akcje szwedzkiego odpowiednika Electrolux również spadają.

- CSX zyskał 3% w handlu przedrynkowym. Niezmienione wytyczne na rok obrotowy przychodzą z ulgą po tym, jak Union Pacific obniżył prognozę wzrostu wolumenu, piszą analitycy Morgan Stanley po tym, jak firma zajmująca się transportem towarowym poinformowała o zyskach za 3Q, które przekroczyły szacunki.

- Opendoor Technologies spada o 2,5% w handlu przedrynkowym po tym, jak Truist Securities obniżył cenę docelową do 5 USD z 8 USD, ponieważ analityk obniża swoje szacunki marży dla firmy zajmującej się nieruchomościami.

- Akcje Autoliv wzrosły aż o 5,9% w handlu przedrynkowym po tym, jak firma poinformowała, że spodziewa się całorocznego wzrostu przychodów organicznych o około 15%, wyższego niż 14,5%, których oczekiwali analitycy.

- Akcje Under Armour spadają o 3,2% w handlu przedrynkowym po tym, jak Telsey Advisory Group obniża ocenę marki odzieży sportowej do wyników rynkowych z lepszych wyników, oczekując, że wysokie wskaźniki zapasów od Nike i Adidasa zaważą na FY23 i że firma po raz kolejny obniży prognozę na 2022 r., Gdy złoży raport 3 listopada.

- Akcje Immunic spadają o 71% w handlu przedrynkowym po tymczasowej analizie badania klinicznego fazy 1b firmy biofarmaceutycznej z udziałem pacjentów z IMU-935 z łuszczycą o nasileniu umiarkowanym do ciężkiego, która wykazała wskaźnik placebo, który według Piper Sandler był "zaskakująco wysoki".

- SVB Financial spadł o 17% w handlu przedrynkowym po obniżeniu całorocznej prognozy wzrostu dochodu odsetkowego netto.

- Tenet spada o 18% w handlu przedrynkowym po tym, jak firma z sektora opieki zdrowotnej zawęziła swoje prognozy przychodów operacyjnych do poziomu poniżej szacunków Wall Street.

Jak zauważa Bloomberg, S&P 500 nie był w stanie utrzymać zysków przez ponad tydzień od początku sierpnia, co jest oznaką utrzymujących się trudności gospodarczych, ponieważ Rezerwa Federalna nadal podnosi stopy procentowe. Sezon zysków będzie kluczowy dla dyktowania kierunku akcji do czasu posiedzenia amerykańskiego banku centralnego w przyszłym miesiącu. Jak na ironię, jak dotąd nie jest tak źle, jak niektórzy podejrzewali, że 74% firm przekroczyło oczekiwania dotyczące zysków w porównaniu z długoterminową, przedpanceremiczną średnią wynoszącą 72%, według analityków Bloomberga Giny Martin Adams i Gillian Wolff.

"Historia mówi nam, że rynki nie znajdą dna, dopóki inwestorzy nie zaczną przewidywać obniżek stóp, wskaźniki wyprzedzające wskazują na lepszy wzrost lub wyceny wyceniają scenariusz niedźwiedzia. Dzisiaj tak nie jest" - napisali w notatce stratedzy UBS Global Wealth Management pod kierownictwem Marka Haefele. "Wyceny akcji, pomimo spadku w wartościach bezwzględnych, nie dyskontują jeszcze w pełni przypadku niedźwiedzia".

Nastroje inwestorów stały się głęboko pesymistyczne, ale nie znajduje to jeszcze odzwierciedlenia w przepływach kapitałowych, a "ostateczna kapitulacja" pozostaje nieuchwytna, według strategów z Bank of America Corp. Fundusze amerykańskie miały drugi z rzędu tydzień napływów w wysokości 12 miliardów dolarów w tygodniu do 19 października, zgodnie z notatką banku powołującą się na dane EPFR Global.

Europejskie akcje zanotowały spadki w związku z szerszymi nastrojami risk-off. Euro Stoxx 50 spada o 1,6%, ponieważ detaliści, produkty konsumenckie i budownictwo są najgorzej radzącymi sobie sektorami, ponieważ wszystkie grupy branżowe w Europie spadają. Oto niektóre z największych europejskich ruchów:

- Sprzedaż L'Oreal w 3Q wykazała "pojawiające się pęknięcia linii włosów", według Morgan Stanley, z wolumenami sekwencyjnie mięknącymi, kieszeniami słabszego popytu i zmieniającymi się zachowaniami konsumentów. Akcje spadły aż o 5,5%, co jest największym spadkiem intraday od ponad dwóch lat.

- Akcje Adidasa spadły aż o 10%, najbardziej od 7 marca, po tym, jak niemiecki producent odzieży sportowej obniżył swoje prognozy na ten rok, sygnalizując spowolnienie popytu, częściowo z powodu osłabienia odwiedzalności w Chinach, a także z powodu gromadzenia zapasów, co stanowi dalsze ostrzeżenie o spowolnieniu konsumenckim.

- Akcje spadają aż o 5,1% pomimo utrzymania prognoz na rok obrotowy, ponieważ Jefferies twierdzi, że brak Ebit w trzecim kwartale może wywołać łagodne obniżenie ratingu.

- Akcje Telia spadły aż o 8,9% do najniższego poziomu od 2003 r., ponieważ gwałtowny wzrost kosztów energii skłania do obniżenia perspektyw zysku, a wolne przepływy pieniężne z działalności operacyjnej w 2022 r. mają być poniżej minimalnego poziomu dywidendy.

- PostNL spada aż o 12%, najbardziej od 9 maja, po tym, jak holenderski przewoźnik pocztowy wycofał swoje wytyczne na rok budżetowy, powołując się na rosnącą inflację i spadek zaufania konsumentów, co doprowadziło do 3Q poniżej wyników, szczególnie w zakresie dostarczania paczek.

- Akcje Grifols spadły aż o 8,8% do najniższego poziomu od 10 lat po doniesieniach medialnych, że może stanąć w obliczu roszczeń prawnych w USA nawet za 270 mln USD. Banco Santander zauważa, że potencjalna wielkość grzywny może stanowić około 1% do 4% kapitalizacji rynkowej firmy plazmowej.

- Akcje Deliveroo rosną aż o 6,2%. Firma dostarczająca żywność podniosła swoje skorygowane prognozy marży EBITDA na ten rok, czyniąc postępy w zakresie planów poprawy rentowności w związku ze spowolnieniem wzrostu.

- Akcje Borregaard wzrosły aż o 3,7% po tym, jak wyspecjalizowany dostawca biochemikaliów podał wyniki za 3Q, które mogą podnieść szacunki zysku na akcję na lata 2023 i 2024 o 2% -3%, mówi analityk DNB w notatce.

Na początku sesji giełdy azjatyckie spadły, kończąc drugi tydzień spadków, ponieważ obawy o recesję odbiły się na nastrojach w związku z jastrzębimi uwagami banku centralnego i surowymi ograniczeniami Covid w Chinach. Indeks MSCI Asia Pacific Index spadł w piątek aż o 1,2%, a większość rynków w regionie odnotowała straty. Benchmark w Hongkongu osiągnął najniższy poziom od kwietnia 2009 r., podczas gdy wskaźniki w Singapurze i na Filipinach spadły o ponad 1%. Chińskie przepisy dotyczące pandemii nadal odbijały się na nastrojach inwestorów regionalnych w związku z dodatkowymi blokadami. Sentyment do ryzyka został również zakłócony przez wyższe rentowności obligacji skarbowych po tym, jak urzędnik Rezerwy Federalnej powiedział, że spodziewa się, że stopy procentowe będą "znacznie powyżej" 4% w tym roku.

"Myślę, że ryzyko recesji w regionie jest dość wysokie" - powiedział David Chao, strateg rynku Azji i Pacyfiku w Invesco, w wywiadzie dla Bloomberg TV. Mimo to Chao uważa, że Azja i Pacyfik są "stosunkowo bardziej atrakcyjne" niż Europa i USA, ponieważ region ten jest nieco odizolowany od wysokiego poziomu inflacji i zacieśniania polityki banku centralnego. Inwestorzy będą obserwować raporty o zyskach w nadchodzących dniach, aby zrozumieć wpływ wysokiej inflacji i ograniczeń wirusowych Chin na zdrowie i wzrost przedsiębiorstw. Spadając o około 30% w tym roku, kluczowy azjatycki wskaźnik akcji jest notowany w pobliżu najniższego poziomu od kwietnia 2020 r.

Japońskie akcje spadły, ponieważ straty producentów chemikaliów i kolei zrównoważyły zyski producentów elektroniki. Inflacja bazowa w Japonii osiągnęła 3% po raz pierwszy od ponad trzech dekad, z wyłączeniem skutków podwyżek podatków. Topix spadł o 0,7%, zamykając się na poziomie 1 881,98, podczas gdy Nikkei spadł o 0,4% do 26 890,58. Jen nieznacznie powiększył stratę po spadku o 150 za dolara w czwartek. Sony Group Corp. najbardziej przyczynił się do spadku indeksu Topix, zmniejszając się o 1,5%. Z 2 166 akcji w indeksie 442 wzrosły, a 1 626 spadło, a 98 pozostało bez zmian.

Australijskie akcje również spadły jako banki, akcje nieruchomości ważą; Indeks S&P/ASX 200 spadł o 0,8%, zamykając się na poziomie 6 676,80, a banki i akcje nieruchomości przewodziły spadkom. Wszystkie sektory załamały się, z wyjątkiem energii, gdy ropa naftowa zyskiwała. Benchmark zanotował drugi tydzień spadków, spadając o 1,2%. W Nowej Zelandii indeks S&P/NZX 50 spadł o 0,5% do 10 782,36 pkt.

Akcje w Indiach odnotowały największy tygodniowy wzrost od lipca, ponieważ nastroje inwestorów były optymistyczne przed kluczowym festiwalem w przyszłym tygodniu, podczas gdy sezon zysków spółek nabiera tempa. Indeks S&P BSE Sensex wzrósł o 0,2% do 59 307,15 w Bombaju, podczas gdy indeks NSE Nifty 50 niewiele się zmienił. Oba wskaźniki wzrosły w tym tygodniu o co najmniej 2,3%. Wszystkie z wyjątkiem trzech z 19 subindeksów sektorowych BSE Ltd. spadły, na czele z firmami z branży dóbr kapitałowych. W ciągu tygodnia akcje banków osiągnęły najlepsze wyniki, dzięki dobrym wynikom finansowym najlepszych kredytodawców, w tym HDFC Bank. Po lepszych od oczekiwań wynikach kwartalnych spółek technologicznych i bankowych, zyski zaczęły odzwierciedlać obawy o podwyższone koszty. Spośród 17 firm z indeksu Nifty 50, które do tej pory opublikowały wyniki, 11 spełniło lub przekroczyło konsensus, a pięć nie.

Na rynku walutowym indeks Bloomberg Dollar Spot Index zanotował wzrost po tym, jak we wczesnych godzinach europejskich huknął; dolar wzrósł w stosunku do wszystkich swoich rówieśników z grupy 10. Długoterminowe obligacje skarbowe spadły, doprowadzając 10-letnią rentowność benchmarku do 15-letniego maksimum, ponieważ inwestorzy zakładają, że Rezerwa Federalna będzie naciskać na podwyżki stóp procentowych, aby pokonać inflację.

- Euro odwróciło zyski z początku sesji europejskiej, a obligacje z regionu spadły. Rentowność 10-letnich obligacji Niemiec po raz pierwszy od 2011 r. przekroczyła 2,5%.

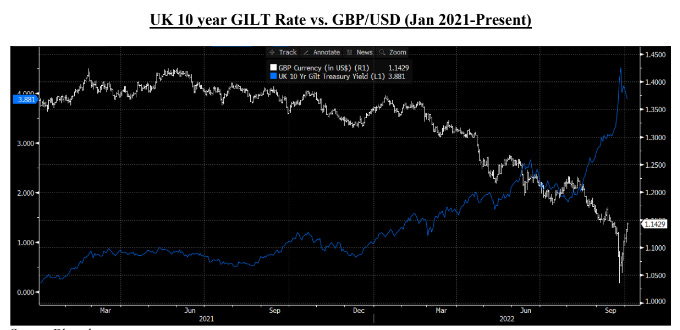

- Funt spadł w stosunku do wszystkich swoich rówieśników z G-10 i spadł aż o 1,2%, podczas gdy loszki wyprzedały się, gdy rynki weszły w kolejny atak niepewności w związku z okrojoną rywalizacją o przywództwo po rezygnacji Liz Truss. Następny lider może zostać wyłoniony już w poniedziałek. Deficyt budżetowy Wielkiej Brytanii we wrześniu przekroczył szacunki

- Jen spadł powyżej 151 za dolara, ponieważ dysproporcja między rentownościami w USA i Japonii nadal rosła, co stawiało walutę na drodze do 10. z rzędu tygodniowej straty. Względna premia do własnej ekspozycji w krótkoterminowych opcjach dolar-jen wzrosła do poziomów niewidzianych od ponad sześciu lat ze względu na ryzyko interwencji, ponieważ zrealizowana zmienność pozostaje w trybie defensywnym. Bank Japonii będzie nadal prowadził luzowanie monetarne w celu wsparcia gospodarki oraz trwałego i stabilnego osiągnięcia docelowego poziomu cen, któremu towarzyszyć będzie wzrost płac, Gubernator Haruhiko Kuroda powiedział w przemówieniu w Tokio. Minister finansów Shunichi Suzuki powiedział dziennikarzom, że Japonia zdecydowanie konfrontuje się teraz ze spekulantami forex na rynku.

- Juan na lądzie spadł do najsłabszego poziomu od 2008 r., gdy dolar wzrósł po jastrzębich komentarzach urzędnika Rezerwy Federalnej.

W stopach obligacje skarbowe spadły na 12 tydzień, co byłoby najdłuższym odcinkiem od 38 lat. BOJ zwiększył skup obligacji, aby utrzymać rentowność 10-letnich obligacji na poziomie 0,25%, podczas gdy obligacje australijskie spadają. Dłużej datowane obligacje skarbowe przedłużyły czwartkowe spadki, nachylając spready 2s10s i 5s30s o co najmniej 4 pb na początku sesji w USA. Większy ruch nachylający niedźwiedzie ogarnia niemiecką krzywą, ponieważ rentowność 10-letnich obligacji osiąga 2,5% po raz pierwszy od 2011 r. Rentowności w USA były tańsze o prawie 7 pb na długim końcu krzywej, a spready 2s10s, 5s30s były bardziej strome o około 4,5 pb i 6,5 pb w ciągu dnia. Niemieckie rentowności obligacji długoterminowych są tańsze o 11,5 pb w ciągu dnia, podczas gdy rentowność 10-letnich obligacji Gilts wzrosła o 8 pb, o około 4%, ponieważ inwestorzy dodają premię za podwyżkę stóp procentowych BOE i EBC.

Na rynkach surowcowych WTI dryfuje o 1,6% w dół, aby handlować w pobliżu 83,19 USD, ale z dołków w związku z mocniejszym dolarem i pogorszeniem się szerszego sentymentu do ryzyka. Mówi się, że Arabia Saudyjska i Chiny są gotowe do współpracy na rzecz stabilności rynku ropy; Arabia Saudyjska pozostaje najbardziej zaufanym chińskim dostawcą ropy, zgodnie ze wspólnym oświadczeniem cytowanym przez Bloomberga. Metale na LME są niższe na całej planszy, a miedź 3M również odbija się na nastroju ryzyka - czerwony metal handluje po obu stronach 7 500 USD / t. Złoto spot notuje niewielkie straty i pozostaje poniżej 1 650 USD/uncję po spadku poniżej wczorajszych minimów.

Bitcoin jest pod presją i stracił uchwyt 19k USD i leży w dolnej części zakresu około 700 USD na sesję.

Patrząc teraz na nadchodzący dzień, publikacje danych obejmują sprzedaż detaliczną w Wielkiej Brytanii za wrzesień i miesięczne sprawozdanie budżetowe USA. Od banków centralnych usłyszymy od prezesa Fed z Nowego Jorku Williamsa. Wreszcie, publikacje zarobków obejmują Verizon Communications i American Express.

Migawka rynku

- Kontrakty terminowe na S&P 500 spadły o 0,6% do 3 653,00

- STOXX Europe 600 stracił 1,4% do 393,11

- MXAP stracił 1,1% do 135,34

- MXAPJ stracił 0,9% do 438,50

- Nikkei stracił 0,4% do 26 890,58

- Topix stracił 0,7% do 1 881,98

- Indeks Hang Seng stracił 0,4% do 16 211,12

- Shanghai Composite zyskał 0,1% do 3 038,93

- Sensex zyskał 0,2% do 59 347,19

- Australia S&P/ASX 200 stracił 0,8% do 6 676,76

- Kospi stracił 0,2% do 2 213,12

- Rentowność niemieckiego 10Y wzrosła o 3,7% do 2,49%

- Euro straciło 0,2% do 0,9758 USD

- Kontrakty terminowe na Brent spadły o 1% do 91,45 USD/bbl

- Złoto spadło o 0,4% do 1 621,21 USD

- Indeks dolara amerykańskiego zyskał 0,42% do 113,357

Najlepsze wiadomości z nocy od Bloomberga

- Giorgia Meloni uzyskała mandat od swojej koalicji na drodze do zostania pierwszą kobietą premierem Włoch, po tygodniach politycznego zastoju po zwycięstwie wyborczym jej prawicowego sojuszu

- Brytyjski Departament Skarbu może być zmuszony do opóźnienia długo oczekiwanego planu fiskalnego z 31 października z powodu rezygnacji premier Liz Truss, dodając warstwę ryzyka politycznego do wydarzenia, które stało się kluczowe dla rynków i Banku Anglii

- Partia Konserwatywna desperacko stara się nakreślić granicę pod katastrofalnym premierostwem Trussa, z szybką rywalizacją o przywództwo, mającą na celu próbę dania zwycięzcy szansy na obalenie bezprecedensowego deficytu w sondażach.

- Niezależnie od tego, kto wygra wyścig o zastąpienie Trussa na stanowisku premiera Wielkiej Brytanii, jedno jest pewne: funt będzie nadal spadał. Takie są prognozy graczy rynkowych, którzy widzą, że funt szterling kontynuuje swój spadek jako trudności gospodarcze, a stanowisko polityczne Banku Anglii działa jak hamulec.

- Handlowcy brytyjskich obligacji rządowych pomogli obalić Trussa. Teraz skupiają się na kolejnym celu: zapewnieniu, że jej następca będzie trzymał się dyscypliny fiskalnej wymaganej do wsparcia kruchych finansów kraju.

- Sprzedaż detaliczna w Wielkiej Brytanii spadła bardziej niż oczekiwano w zeszłym miesiącu po śmierci królowej Elżbiety II, która ograniczyła aktywność, a presja na koszty utrzymania uderzyła mocniej. Wolumen towarów sprzedawanych w sklepach i internecie spadł we wrześniu o 1,4% po zrewidowanym spadku o 1,7% miesiąc wcześniej. Ekonomiści spodziewali się spadku o 0,5 proc.

- Urzędnicy EBC zastanawiają się, czy dodać nową stopę procentową overnight, aby współistnieć z trzema istniejącymi dźwigniami w celu manipulowania kosztem pieniądza, donosi Expansion, powołując się na osoby zaznajomione z tą sprawą

- UE zgodziła się kontynuować szereg działań nadzwyczajnych w celu zaradzenia kryzysowi energetycznemu w bloku, a Niemcy uległy naciskom innych państw członkowskich, aby utorować drogę do tymczasowego ograniczenia cen gazu ziemnego. Europejskie ceny gazu ziemnego spadły po zawarciu porozumienia

- Amerykańskie obligacje skarbowe weszły w najdłuższy trwały kryzys od 38 lat, ponieważ decydenci sygnalizują swoją determinację do dalszego podnoszenia stóp, dopóki nie upewnią się, że inflacja jest pod kontrolą.

- Opublikowana w sobotę lista członków Komitetu Centralnego Partii Komunistycznej zostanie przeanalizowana przez ekonomistów pod kątem tego, co to oznacza dla Ludowego Banku Chin. Gubernator Yi Gang, lat 64, i Guo Shuqing, lat 66, który jest szefem partii i zastępcą gubernatora w banku centralnym, zbliżają się do oficjalnego wieku emerytalnego, podsycając spekulacje na temat tego, czy pozostaną na swoich stanowiskach.

- Oczekuje się, że chiński juan osłabi się jeszcze bardziej po zakończeniu Kongresu Partii Komunistycznej w ten weekend, ponieważ bank centralny rozluźnia kontrolę nad walutą, według obserwatorów rynku.

Bardziej szczegółowe spojrzenie na globalne rynki dzięki uprzejmości Newsquawk

Akcje spółek z Azji i Pacyfiku zachowywały się ostrożnie, a regionowi brakowało zdecydowanego kierunku po słabej przewadze Wall Street, gdzie akcje odwróciły początkowe zyski w związku z mieszanymi publikacjami danych i dalszym wzrostem rentowności. ASX 200 został pociągnięty w dół przez słabsze wyniki w przemyśle i najwyżej ważonym sektorze finansowym, podczas gdy australijski skarbnik zasygnalizował również 25 pb wpływ na PKB w IV kwartale z powodu niedawnych powodzi. Nikkei 225 był nieco łagodniejszy po głównie wbudowanych danych o inflacji, które pokazały bazowy CPI w najszybszym tempie wzrostu od 2014 r. i ponieważ uczestnicy pozostali w gotowości do interwencji po tym, jak JPY osłabił się powyżej poziomu 150,00 po raz pierwszy od 1990 r. Hang Seng i Shanghai Comp. były niezdecydowane w kierunku zakończenia Kongresu Partii Komunistycznej i oczekiwania na publikację opóźnionych kluczowych danych. Co więcej, chińskie doniesienia prasowe zauważyły, że analitycy widzą miejsce na obniżkę LPR do końca roku, chociaż istniała również groźba dalszych ograniczeń technologicznych, a Stany Zjednoczone rozważają rozszerzenie chińskiego zakazu technologicznego na komputery kwantowe i produkty AI.

Najlepsze wiadomości z Azji

- Stany Zjednoczone podobno rozważają rozszerzenie chińskiego zakazu technologicznego na komputery kwantowe i produkty AI, według Bloomberga.

- Australijski premier Albanese powiedział, że jest zaniepokojony opóźnieniem we wdrażaniu umowy handlowej między Wielką Brytanią a Australią w związku z niestabilnością polityczną w Wielkiej Brytanii.

- Australijski skarbnik Chalmers powiedział, że ostatnie powodzie mają odciąć wzrost PKB o 25 pb w grudniowym kwartale, podczas gdy powodzie dodadzą 10 pb do inflacji w grudniu i marcu, według Reutersa.

- Indyjski decydent chce, aby RBI skupił się na łagodzeniu inflacji bazowej

- Odrodzenie rynku chińskiego nadzieje w strzępach, gdy Kongres rozczarowuje

- Hongkong odwołuje pokaz filmu o Batmanie nakręconego w mieście

- Chińskie miasto planuje morską farmę wiatrową, która mogłaby zasilić Norwegię

- Azjatycki Bank Rozwoju zatwierdza pożyczkę w wysokości 1,5 miliarda dolarów dla Pakistanu

Giełdy gotówkowe w Europie rozpoczęły sesję od strat, które następnie przełożyły się na spadki w miarę dalszego pogarszania się nastrojów rynkowych. Sektory w Europie znajdują się w morzu czerwieni, ale sektory defensywne radzą sobie lepiej niż cykliczne odpowiedniki, z opieką zdrowotną, żywnością i napojami, zoptymalizowanymi dobrami osobistymi i usługami użyteczności publicznej na szczycie grupy, podczas gdy handel detaliczny, produkty konsumenckie, budownictwo, nieruchomości i podstawowe zasoby znajdują się na drugim końcu spektrum. Kontrakty terminowe na akcje w USA są również łagodniejsze, a NQ (-0,9%) pozostaje w tyle za swoimi rówieśnikami (ES -0,6%, RTY -0,5%, YM -0,4%), ponieważ rentowności obligacji nadal rosną. SNAP (SNAP) - Q3 2022 (USD): Adj.EPS 0.08 (exp. 0.00), Revenue 1.128 (exp. 1.14bln). Dzienna liczba aktywnych użytkowników wzrosła o 19% r/r do 363 mln (exp. 358,7 mln), w Q4 DAU wynosi około 375 mln. Kwartalny wzrost sprzedaży był najwolniejszy w historii. Zatwierdził program odkupu akcji własnych klasy A o wartości do 500 mln USD. Nie przedstawia formalnych wytycznych dotyczących Q4 i uważa za wysoce prawdopodobne, że wzrost przychodów r/r spowolni w miarę przechodzenia przez Q4, w dużej mierze ze względu na fakt, że Q4 był historycznie stosunkowo bardziej zależny od przychodów z reklam zorientowanych na markę, które nieznacznie spadły w ujęciu r/r w ostatnim kwartale. Szacowana EBITDA wyniosłaby około 200 mln USD przy założeniu wzrostu przychodów D4 w ujęciu około płaskim r/r. (businesswire) -25% w przedsprzedaży. Rząd USA podobno rozważa przegląd bezpieczeństwa dotyczący umowy Elona Muska na przejęcie Twittera (TWTR), według Bloomberga. Ponadto Elon Musk powiedział potencjalnym inwestorom, że planuje zmniejszyć prawie 75% pracowników Twittera (TWTR), zgodnie z dokumentami cytowanymi przez Washington Post. CATL spowalnia plany inwestycyjne baterii w Ameryce Północnej, według źródeł Reuters; ze względu na obawy, że nowe amerykańskie przepisy dotyczące pozyskiwania materiałów akumulatorowych zwiększą koszty.

Najważniejsze wiadomości europejskie

- Niemiecki parlament głosuje za zatwierdzeniem zawieszenia hamulca zadłużenia, za pośrednictwem Reutersa.

- Włoska Meloni twierdzi, że została zaproponowana przez prawicową koalicję jako premier prezydentowi Mattarelli, za pośrednictwem Reutersa.

- EBC planuje stworzyć nową stopę procentową, zgodnie z Expansion.

- Niesprzedane trampki Adidasa i problemy piętrzą się przed następnym ceo

- Renault poślizgnie się, gdy obawy o inflację zrekompensują wzrost przychodów

- Francuski bankier centralny ostrzega przed Algosem w handlu walutami

- Credit Suisse rozstrzygnie sprawę karną we Francji

Fx

- DXY nadal korzysta z dalszego wzrostu rentowności z 10-letnim zaćmieniem 4,25%, a indeks do 113,50 + najlepszy.

- W związku z tym rówieśnicy na całym świecie są utrudnieni, ponieważ GBP pozostaje w tyle i zbliża się do 1,11 w związku z ostatnim atakiem zawirowań politycznych.

- EUR/USD najwyraźniej znalazł wsparcie, gdy zbliżał się do poziomu 0,97 i był świadomy wielu masywnych Operacji operacyjnych dla NY Cut.

- Tradycyjne przystanie są również wgniecione pomimo sentymentu do ryzyka, biorąc pod uwagę różnice; USD/JPY wzrósł do poziomu 151,00, a uczestnicy zwracają uwagę na każdą reakcję BoJ/MoF.

- Antypodejczycy nie są w stanie uciec przed dominacją USD z CAD podobnie wgniecionym, ale najgorszym, w związku z ostatnim odrobieniem strat ropy.

- Główne chińskie banki państwowe sprzedają USD na lądowym rynku spot, aby ustabilizować juana, według źródeł Reuters; mające na celu zapobieżenie osłabieniu ceny spot powyżej 7,25.

Stały dochód

- Zadłużenie wzrosło po początkowych spadkach w związku z zatwierdzeniem przez Niemcy zawieszenia hamulców zadłużenia w celu sfinansowania programu wsparcia energetycznego w wysokości 200 mld EUR.

- W związku z tym Bundy są przytłumione przez ponad pełny punkt; chociaż, w obliczu trwających zawirowań politycznych, Loszki pozostają maruderami i na krótko straciły uchwyt 97,00, wysyłając odpowiednią rentowność z powrotem powyżej 4,0%.

- Po stronie stanowej, UST są podobnie pod presją, choć odrobina bardziej ograniczona przed Williamsem z Fed, gdy zbliżamy się do okresu zaciemnienia.

- Gdzie indziej peryferia nie reagowały na oczekiwane ogłoszenie, że włoska koalicja zaproponowała Meloniego na premiera.

Towarów

- Grudniowe kontrakty na WTI i Brent są niższe w ciągu dnia, ale poza minimami w związku z mocniejszym dolarem i pogorszeniem się szerszego sentymentu do ryzyka.

- Złoto spot notuje niewielkie straty i pozostaje poniżej 1 650 USD/uncję po spadku poniżej wczorajszych minimów.

- Metale na LME są niższe na całej planszy, a miedź 3M również odbija się na nastroju ryzyka - czerwony metal handluje po obu stronach 7 500 USD / t.

- Mówi się, że Arabia Saudyjska i Chiny są gotowe do współpracy na rzecz stabilności rynku ropy; Arabia Saudyjska pozostaje najbardziej zaufanym chińskim dostawcą ropy, zgodnie ze wspólnym oświadczeniem cytowanym przez Bloomberga.

- Przewodniczący Rady Europejskiej Michel powiedział, że Rada Europejska osiągnęła porozumienie w sprawie energii i zgodziła się pracować nad środkami mającymi na celu ograniczenie cen energii.

- Premier Belgii mówi, że ministrowie energii będą potrzebować 2-3 tygodni, aby wymyślić, jak wdrożyć pułap cen gazu za pośrednictwem FT Bounds; prawdopodobnie potrzebny będzie szczyt dwóch ministrów energii, aby uzgodnić pakiet energetyczny za pośrednictwem Normana Z WSJ.

- Premier Węgier Orbán powiedział, że osiągnięto porozumienie, że nawet jeśli UE nałoży limit cen gazu, długoterminowe umowy na dostawy będą zwolnione, zgodnie z postem na Facebooku.

- Urzędnik Skarbu USA szacuje, że Rosja ma wystarczającą ilość tankowców i usług, aby handlować około 80-90% swojej ropy, po sankcjach z 5 grudnia; około. 1-2 mln BPD rosyjskiej ropy i produktów rafinowanych może zostać zamkniętych, jeśli będą opierać się pułapowi cenowemu, za pośrednictwem Reutersa.

Geopolityka

- Sekretarz stanu USA Blinken powiedział, że poważnie traktują rosyjską groźbę użycia broni jądrowej, ale nie widzą jeszcze powodu, aby zmienić nasz status nuklearny.

- UE może zaostrzyć sankcje wobec Iranu, jeśli wsparcie dla Rosji nie zostanie cofnięte; "Kilku przywódców powiedziało, że będą otwarci na dodatkowe sankcje dziś rano", według Normana z WSJ.

- Sekretarz stanu USA Blinken powiedział, że kładą duży nacisk na upewnienie się, że różnice między Chinami a Tajwanem są rozwiązywane pokojowo, a nie za pomocą przymusu lub siły, zgodnie z Al Jazeera.

Kalendarz wydarzeń w USA

- 15:15 ET: Prezydent Joe Biden wygłasza przemówienie na temat redukcji zadłużenia studentów w Dover w stanie Delaware

Prelegenci Banku Centralnego

- 09:10: Williams z Fed wygłasza uwagi otwierające wydarzenie Careers Event

- 09:40: Evans z Fed przemawia na sympozjum bankowości społecznościowej

Jim Reid z DB kończy nocną okładkę

Aktywa ryzykowne zmagały się z trudnościami, a rentowności obligacji skarbowych osiągnęły wczoraj nowe wieloletnie maksima, ponieważ inwestorzy przenieśli się do ceny na najbardziej agresywnej ścieżce podwyżek stóp procentowych banku centralnego. W rzeczywistości był to znaczący kamień milowy dla kontraktów terminowych na fundusze Fed, ponieważ do zamknięcia spodziewano się, że Fed przyjmie stopy powyżej 5% w przyszłym roku, co jest pierwszym przypadkiem, gdy kontrakty terminowe na nadchodzące posiedzenie zamknęły się tak wysoko w tym cyklu. Należy pamiętać, że w dniu jastrzębiego przemówienia przewodniczącego Powella w Jackson Hole pod koniec sierpnia zamknęli się na poziomie 3,78% na marcowym posiedzeniu, więc silniejsze niż oczekiwano wydruki inflacji w ciągu ostatnich kilku miesięcy doprowadziły do dużej ponownej oceny tego, jak jastrzębi będzie Fed i inne banki centralne.

Te coraz bardziej jastrzębie oczekiwania spowodowały nową wyprzedaż amerykańskich obligacji skarbowych, a rentowność 10-letnich obligacji wzrosła o 9,5 pb, zamykając się na poziomie 4,23%. To ich najwyższy poziom od 2008 r., a pojawił się, gdy 10-letnia realna rentowność (+4,0 pb) osiągnęła swój własny szczyt po 2009 r. na poziomie 1,74%. I te wzrosty były kontynuowane przez noc, a rentowności 10 lat wzrosły o kolejne +2,7 pb do nowego maksimum 4,26%, gdy przechodzimy do druku. Ruchy te były częściowo wspierane przez lepsze od oczekiwań dane, a tygodniowe wstępne wnioski o zasiłek dla bezrobotnych za tydzień kończący się 15 października nieoczekiwanie spadły do 214 tys. (wobec 233 tys. oczekiwanych), co było postrzegane jako dające Fed więcej miejsca na utrzymanie podwyżek stóp. Ale mieliśmy również świeżą rundę mówców z Fed, w tym prezesa Fed z Filadelfii Harkera, który powiedział, że spodziewa się, że stopy będą "znacznie powyżej" 4% do końca roku. W międzyczasie gubernator Cook powtórzył wiadomość od przewodniczącego Powella, że Fed "utrzyma się do czasu zakończenia pracy" i że "prawdopodobnie będzie to wymagało ciągłych podwyżek stóp procentowych, a następnie utrzymywania restrykcyjnej polityki przez pewien czas". Pamiętajmy, że dzisiaj jest ostatni, jaki usłyszymy od członków FOMC, ponieważ Fed wejdzie w okres zaciemnienia przed następnym posiedzeniem w tygodniu w środę.

Jastrzębie nastawienie banków centralnych miało również wpływ na akcje, a S&P 500 (-0,80%) tracił drugi dzień z rzędu, odwracając kurs od wczesnych wzrostów, gdy był na dobrej drodze do osiągnięcia 2-tygodniowego maksimum. Spadki te były prowadzone przez bardziej cykliczne sektory, ale był to ruch o szerokim zasięgu, w którym ponad trzy czwarte członków indeksu straciło grunt pod nogami w ciągu dnia. Akcje spółek o małej kapitalizacji radziły sobie w szczególności słabiej, przy czym Russell 2000 spadł o -1,24%, podczas gdy Dow Jones stracił tylko -0,30%. Akcje europejskie radziły sobie jednak stosunkowo lepiej, zamykając się przed wyprzedażą w USA, a STOXX 600 wzrósł o 0,26%.

Podczas gdy rynki przygotowują się do kolejnej rundy decyzji banku centralnego, tutaj w Wielkiej Brytanii mamy również mieć kolejnego premiera do końca przyszłego tygodnia po tym, jak Liz Truss ogłosiła wczoraj swoją rezygnację po zaledwie 44 dniach urzędowania. Oznacza to, że jest ona najkrócej urzędującym premierem w historii Wielkiej Brytanii i kończy krótki, ale burzliwy okres urzędowania, a punkt zwrotny nastąpił 23 września, kiedy mini-budżet rządu wywołał zamieszanie na rynku, które ostatecznie doprowadziło rząd do odwrócenia większości tego, co ogłosili tego dnia. Mini-budżet doprowadził również do gwałtownego spadku pozycji konserwatystów w sondażach na tle dużych wzrostów oprocentowania kredytów hipotecznych, a opozycyjna Partia Pracy odnotowała największą przewagę w sondażach od końca 1990 roku. W związku z tym w ostatnich dniach coraz więcej konserwatywnych posłów wycofało swoje poparcie dla Truss, co ostatecznie doprowadziło do jej wczorajszej rezygnacji.

Jeśli chodzi o to, co wydarzy się dalej, teraz odbędą się kolejne wybory przywódców konserwatystów, aby wybrać następnego premiera, w krótkim konkursie, który zakończy się najpóźniej w piątek 28 października. Kandydaci będą wymagać nominacji od 100 posłów do poniedziałkowego popołudnia, aby przejść do głosowania, co oznacza, że i tak może być ich maksymalnie trzech. Następnie posłowie zagłosują w poniedziałek, aby sprowadzić to do dwóch kandydatów dla oddolnych członków Partii Konserwatywnej. Ale w przeciwieństwie do poprzednich, posłowie przeprowadzą również orientacyjne głosowanie między dwoma ostatnimi i z pewnością jest możliwe, że przegrany kandydat znajdzie się pod znaczną presją, aby zrezygnować, więc potencjalnie możemy poznać następnego premiera do poniedziałku.

Jeśli chodzi o to, kto będzie następnym premierem, faworytem bukmacherów jest były kanclerz Rishi Sunak, który latem był drugim po Liz Truss. Ale spekulacje krążą również wokół byłego premiera Borisa Johnsona, który według gazety Times ma stanąć w konkursie i którego wielu konserwatywnych posłów już publicznie poparło.

Jeśli chodzi o reakcję rynku, nie było żadnych zauważalnych ruchów w odpowiedzi na rezygnację Trussa. Funt szterling odnotował jedynie niewielki ruch o +0,14% w stosunku do dolara amerykańskiego, a ruchy rentowności 10-letnich obligacji (+2,9 pb) powtórzyły te w innych krajach europejskich. Jednak jednym z wydarzeń, które doprowadziły inwestorów do wycofania kwoty podwyżek stóp procentowych wycenianych na nadchodzące miesiące, było przemówienie zastępcy gubernatora BoE Broadbenta, który powiedział, że "Czy oficjalne stopy procentowe muszą wzrosnąć o tyle, ile obecnie wyceniane są na rynkach finansowych, dopiero się okaże".

Podobnie jak w przypadku loszek, obligacje skarbowe w innych częściach Europy straciły na wartości, a rentowności 10-letnich bundów (+2,8 pb) wzrosły do najwyższego poziomu po 2011 r. wynoszącego 2,39%. Nastąpiło to po rosnących oczekiwaniach, że EBC utrzyma jastrzębie stanowisko w nadchodzących miesiącach, a stopa depozytowa wyceniana przez swapy indeksów overnight na marcowe posiedzenie wzrośnie o kolejne +4,5 pb do nowego maksimum 2,76%, a dziś rano wzrośnie o kolejne +6,2 pb do 2,82%. Ten wzrost rentowności był spowodowany wyższymi progami rentowności inflacji wczoraj, a nie realnymi stopami, czemu nie pomógł fakt, że kontrakty terminowe na gaz ziemny odbiły się o +13,01% do 127 euro za megawatogodzinę, kończąc serię 5 kolejnych dziennych spadków.

Z dnia na dzień w Azji główne indeksy giełdowe zmagają się z nocnymi problemami, ponieważ rentowności obligacji nadal rosną. Nikkei (-0,33%), Hang Seng (-0,17%) i Kospi (-0,33%) tracą na popularności, chociaż CSI 300 (+0,15%) i Shanghai Comp (+0,50%) zyskały. Kontrakty terminowe na akcje w USA i Europie również spadły, a kontrakty powiązane z S&P 500 (-0,23%) i NASDAQ 100 (-0,57%) są niższe. Snap odnotował najsłabszy w historii kwartalny wzrost sprzedaży, który wzrósł zaledwie o 6% w III kwartale.

Gdzie indziej w Azji inną ważną wiadomością było to, że japoński jen osłabił się o 150 za dolara po raz pierwszy od 1990 roku, tuż po tym, jak wczoraj poszliśmy do prasy. Obecnie jest notowany na poziomie 150,40, co stawia go na dobrej drodze do 10. z rzędu tygodniowego spadku w stosunku do dolara. W odpowiedzi minister finansów Suzuki powiedział, że "absolutnie nie zmieniło się nasze myślenie, że podejmiemy odpowiednią reakcję przeciwko nadmiernym ruchom". Ruchy te nastąpiły również, gdy inflacja w Japonii pozostała silna, przy czym CPI pozostał na poziomie +3,0% (wobec oczekiwanych +2,9%), a CPI z wyłączeniem świeżej żywności do +3,0% zgodnie z oczekiwaniami. Oprócz skoku w 2014 r. po podwyżce podatku od sprzedaży, jest to najwyższy wskaźnik podstawowy od 1991 r.

Patrząc na wczorajsze inne dane, sprzedaż domów w USA spadła we wrześniu do annualizowanego tempa 4,71 mln (wobec oczekiwanych 4,70 mln), co jest najniższym poziomem od dekady, jeśli wykluczyć pandemiczne miesiące kwiecień i maj 2020 r. Tymczasem w Niemczech inflacja cen producentów utrzymała się we wrześniu na poziomie +45,8% rok do roku (wobec oczekiwanych +45,4%).

Do następnego dnia, a publikacje danych obejmują sprzedaż detaliczną w Wielkiej Brytanii za wrzesień. Od banków centralnych usłyszymy od prezesa Fed z Nowego Jorku Williamsa. Wreszcie, publikacje zarobków obejmują Verizon Communications i American Express.

Przetlumaczono przez translator Google

zrodlo:https://www.zerohedge.com/