AUTOR: TYLER DURDEN

Autor: Alasdair Macleod via GoldMoney.com,

Ten artykuł składa się z dwóch części.

W części 1 przygląda się, w jaki sposób perspektywy złota powinny być postrzegane z perspektywy monetarnej i ekonomicznej, wskazując, że to złoto ma siłę nabywczą stabilną, a walut fiducjarnych nie. W związku z tym analitycy, którzy postrzegają złoto jako inwestycję przynoszącą zwrot w walutach krajowych, popełnili fundamentalny błąd, który nie zostanie powtórzony w tym artykule.

Część 2 obejmuje kwestie geopolityczne, w tym niepowodzenie polityki USA w powstrzymywaniu Rosji i Chin oraz konsekwencje dla dolara. Analizując ostatnie wydarzenia, w tym sposób, w jaki Rosja zabezpieczyła własną walutę, polityczną migrację Rady Współpracy Zatoki Perskiej od paliwa kopalnego zaprzeczającego zachodniemu sojuszowi do szybko uprzemysłowionej Azji oraz chińskie plany zastąpienia petrodolara krystalizacją petro-juana, widzimy, że hegemoniczna rola dolara szybko stanie się zbędna . Z około 30 bilionami dolarów związanymi z dolarami i aktywami finansowymi denominowanymi w dolarach, obcokrajowcy z pewnością staną się znaczącymi sprzedawcami - czasami nawet panikując.

Implikacje są bardzo dalekosiężne. Artykuł ten ogranicza swój zakres do szerokiego obrazu perspektyw na 2023 r., ale można go uznać za podstawę do dalszej debaty.

Część 1 – Perspektywa monetarna

Czy prognozować wartości złota lub walut fiducjarnych

Jest to pora roku, kiedy analitycy metali szlachetnych dokonują przeglądu minionego roku i prognozują nadchodzący rok. Ich wspólne podejście polega na analizie inwestycyjnej – w przeważającej mierze ich czytelnicy to inwestorzy, którzy chcą osiągnąć zyski w swoich walutach bazowych. Ale takie podejście wprowadza wszystkich, w tym analityków, w błąd, do myślenia, że metale szlachetne, zwłaszcza złoto, są inwestycją, podczas gdy w rzeczywistości są pieniędzmi.

Większość z tych analityków została wykształcona w przekonaniu, że złoto nie jest pieniądzem przez szkoły i uniwersytety, które mają programy promujące makroekonomię, szczególnie keynesizm. Gdyby ich badania nie zostały w ten sposób skorumpowane i zamiast tego nauczono ich prawnego rozróżnienia między pieniądzem a kredytem, być może ich podejście do analizy złota byłoby inne. Ale w obecnej sytuacji analitycy ci uważają, że banknoty gotówkowe emitowane przez bank centralny są pieniędzmi, podczas gdy bardzo wyraźnie wiąże się z ryzykiem kontrahenta, choć zwykle jest ono minimalne, i jest rozliczane w bilansie banku centralnego jako pasywa. Zgodnie z każdą definicją są to cechy kredytowe i pasujące zobowiązania dłużne. Makroekonomiści nie mają też wyjaśnienia, dlaczego banki centralne nadal gromadzą ogromne ilości złota w swoich rezerwach. Co więcej, niektóre rządy gromadzą nawet złoto bulionowe na innych rachunkach, oprócz oficjalnych rezerw swoich banków centralnych.

Mądrość banków centralnych i rządów azjatyckich w tym podejściu została zilustrowana w tym roku, kiedy zachodni sojusz kierowany przez Amerykę wykastrował rosyjski bank centralny z rezerw walutowych za pomocą niewiele więcej niż pociągnięcia pióra. Jest to druga strona dowodu, że prawne rozróżnienie między pieniądzem a kredytem pozostaje, pomimo wszelkich etatystycznych prób przedefiniowania ich waluty jako pieniądza. To, że można go wycofać, dodatkowo potwierdza jego status kredytowy.

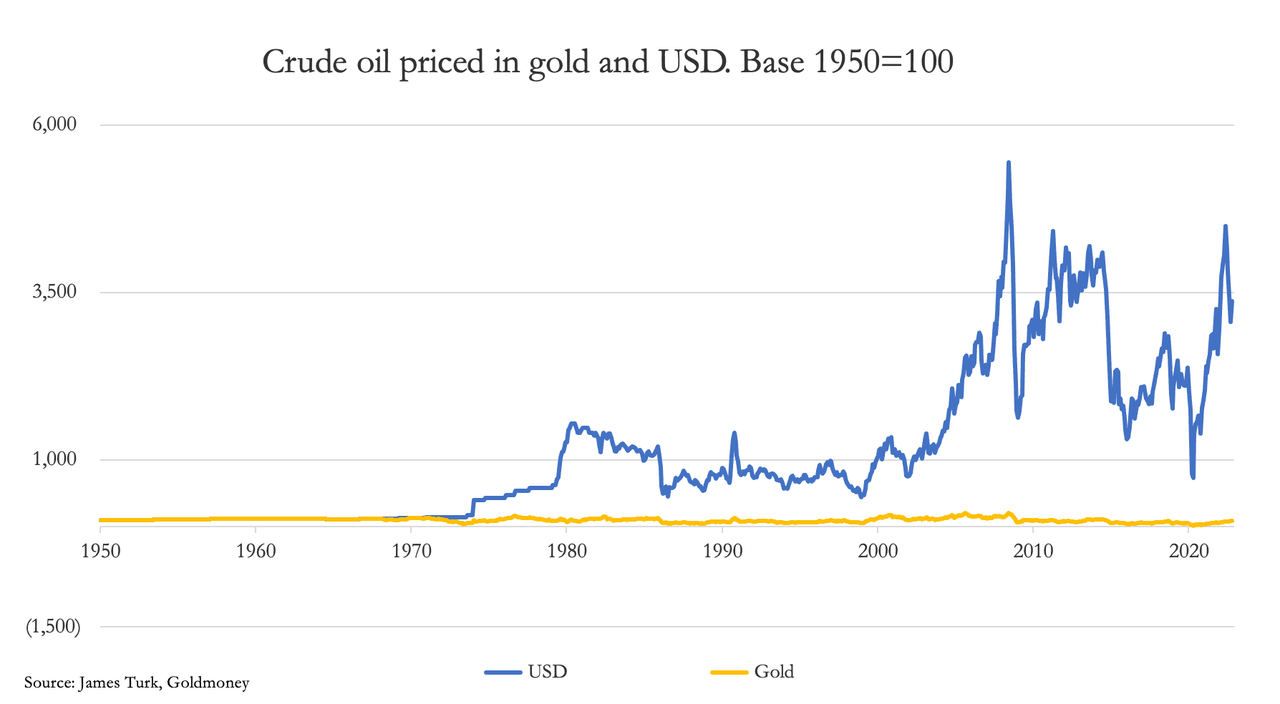

Musimy zatem zmienić nasze podejście do analizy złota i jego towarzysza, srebra. Inne metale szlachetne nigdy nie były pieniędzmi, więc nie są częścią tej analizy. Srebro zostało porzucone jako oficjalny standard monetarny dawno temu, więc możemy skupić się na złocie. Jeśli chodzi o wycenę złota, dowody empiryczne są jasne. Przez dziesięciolecia, stulecia, a nawet tysiąclecia jego siła nabywcza mierzona towarami i towarami zmieniała się zadziwiająco niewiele. Ale nie musimy cofać się o stulecia: ilustracja cen energii, ponieważ dolar był na standardzie złota, w tym przypadku ropy naftowej, ma dla nas sens.

Pierwszą kwestią, na którą należy zwrócić uwagę, jest to, że w latach 1950-1971 cena ropy w dolarach była niezwykle stabilna i prawie bez zmian. Porozumienia cenowe utknęły. Był to również czas porozumienia z Bretton Woods, które zostało zawieszone w 1971 roku. Bretton Woods wiarygodnie związał dolara ze złotem, dopóki ekspansja kredytu dolarowego nie stała się zbyt duża, aby porozumienie mogło się z tym pogodzić. Połączenie zostało zerwane, a cena ropy w dolarach zaczęła rosnąć.

Cena ropy, wyceniana w dolarach amerykańskich, nie tylko była niewiarygodnie zmienna, ale przed kryzysem Lehman Brothers do czerwca 2008 r. wzrosła pięćdziesiąt cztery razy. Mierzona złotem tylko się podwoiła. Dlatego makroekonomiści mają argumenty, aby odpowiedzieć na pytanie o przydatność zastąpienia złota przez ich dolara w jego roli stabilnego środka wymiany.

Następny wykres przedstawia cztery grupy towarowe, konsolidujące znaczną liczbę pojedynczych towarów niesezonowych, wycenianych w złocie. W ciągu ostatnich trzydziestu lat średnia cena tych towarów spadła netto o 20%, przy znacznie mniejszej zmienności niż w jakiejkolwiek walucie fiducjarnej. Niezależnie od tego, w jaki sposób spojrzymy na relacje między towarami a środkami wymiany, dowody są zawsze takie same: zmienność cen jest w przeważającej mierze w walutach fiducjarnych.

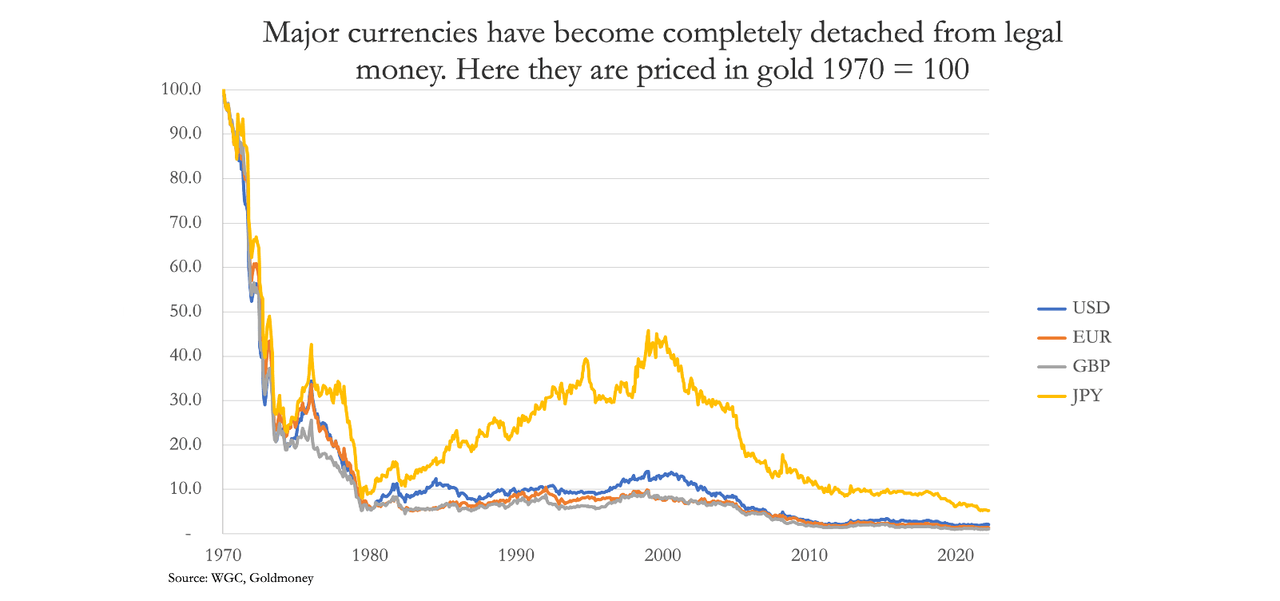

Jedynym możliwym wnioskiem, jaki możemy wyciągnąć z dowodów, jest to, że oderwane od złota, waluty fiducjarne jako substytuty pieniądza nie są odpowiednie do celu. Nasz następny wykres pokazuje, jak cztery główne waluty fiducjarne zachowywały się w złocie od czasu trwałego zawieszenia porozumienia z Bretton Woods w 1971 roku.

Od 1970 roku dolar amerykański, który ekonomiści establishmentu akceptują jako de facto zamiennik złota, stracił 98% swojej siły nabywczej wycenionej w złocie, które, jak ustaliliśmy, nadal spełnia funkcje zdrowego pieniądza, wyceniając towary przy minimalnej zmienności. Wyniki pozostałych trzech głównych walut były podobnie fatalne.

Analitycy analizujący perspektywy złota niezmiennie zakładają, wbrew dowodom, że wahania cen pochodzą ze złota, a nie z walut oderwanych od legalnego pieniądza. Nie ma sensu podążać za tą konwencją, skoro wiemy, że można oczekiwać, że ceny w legalnych towarach pieniężnych, a zatem wartości hurtowe dóbr wytwarzanych, niewiele się zmienią. Właściwym podejściem może być jedynie zbadanie perspektyw dla samych walut fiducjarnych i to właśnie zrobię, zaczynając od dolara amerykańskiego.

Rok 2023 prawdopodobnie wpłynie na dolara amerykańskiego lub go złamie

Perspektywy kredytu dolarowego

Wiemy, że system bankowości komercyjnej charakteryzuje się wysoką dźwignią finansową, mierzoną stosunkiem aktywów bilansowych do kapitału własnego, co jest typowe dla warunków panujących na szczycie cyklu kredytowego banków. Podczas gdy stopy procentowe były mocno zakotwiczone w zerowej granicy, marże kredytowe zostały skompresowane, a rosnąca dźwignia bilansowa była środkiem, dzięki któremu bank mógł utrzymać zyski na poziomie finansowym.

Teraz, gdy stopy procentowe rosną, zbiorowe podejście bankierów do poziomu kredytów bankowych zmieniło się fundamentalnie. Są coraz bardziej świadomi ekspozycji na ryzyko, zarówno w sektorze kredytowania w sektorze finansowym, jak i niefinansowym. Już teraz straty na rynkach finansowych kumulują się zarówno dla ich klientów, jak i dla samych banków, gdzie mają one ekspozycję na obligacje w swoich bilansach. W związku z tym zaczęły modyfikować swoje modele biznesowe, aby zmniejszyć ekspozycję na spadające wartości aktywów na rynkach obligacji, akcji i instrumentów pochodnych. Ponadto, podczas gdy banki amerykańskie wydają się mniej lewarowane niż, powiedzmy, systemy bankowe strefy euro i Japonii, zmniejszenie kapitału bankowego w celu usunięcia wartości niematerialnych i prawnych oraz innych elementów w celu uzyskania definicji kapitału Tier 1 poważnie ogranicza zdolność amerykańskiego banku do utrzymania wielkości bilansu.

Istnieją dwa sposoby, w jakie bank może dostosować się do przepisów Bazylei 3 Tier 1: poprzez zwiększenie kapitału akcjonariuszy lub zmniejszenie ryzyka ich bilansów. Ponieważ większość dużych banków amerykańskich kapitalizuje rynki na poziomie zbliżonym do ich wartości księgowej, emisja większej ilości akcji jest zbyt rozwadniająca, więc istnieje zwiększona presja na zmniejszenie ryzyka kredytowego. Jest to ustalane przez wskaźnik stabilnego finansowania netto (NSFR) wprowadzony w Bazylei 3, który jest stosunkiem dostępnego stabilnego finansowania (ASF) do wymaganego stabilnego finansowania (RSF).

Stosowanie zasad ASF ma na celu zapewnienie stabilności źródeł kredytowych banku (tj. strony depozytowej bilansu). Stosuje on redukcję wartości w wysokości 50 % w odniesieniu do dużych deponentów będących przedsiębiorstwami, podczas gdy depozyty detaliczne uznawane za bardziej stabilne źródło finansowania podlegają redukcji wartości jedynie o 5 %. To wyjaśnia, dlaczego Goldman Sachs i JPMorgan Chase utworzyły ramiona bankowości detalicznej i odrzuciły duże depozyty, które trafiły do Fed za pośrednictwem instrumentu reverse repo.

RSF ma zastosowanie do aktywów banku, ustalając wymagany poziom podziału ASF. Aby zmniejszyć ryzyko swojego bilansu, bank komercyjny musi unikać ekspozycji na zobowiązania kredytowe przekraczające sześć miesięcy, depozyty w innych instytucjach finansowych, pożyczki dla przedsiębiorstw niefinansowych oraz pożyczki dla klientów detalicznych i małych przedsiębiorstw. Towary będące przedmiotem fizycznego obrotu, w tym złoto, są również karane, podobnie jak ekspozycje na instrumenty pochodne, które nie są specjalnie kompensowane przez inny instrument pochodny.

Konsekwencje reguł BAZYLEA 3 prawdopodobnie spowodują, że bankowość komercyjna stopniowo przejdzie w zastój bez ryzyka, zamiast próbować zmniejszyć wielkość bilansu, co wymagałoby ograniczenia depozytów. Podczas gdy poszczególne banki mogą zmniejszyć swoje zobowiązania depozytowe, zachęcając je do przeniesienia się do innych banków, kurczenie się bilansu w całym systemie wymaga redukcji netto sald depozytów i podobnych zobowiązań w całej sieci bankowej. Poza bardzo ograniczoną możliwością odpisywania sald depozytów na poczet powiązanych kredytów zagrożonych, proces tworzenia depozytów, które zawsze są odpowiednikiem kredytów bankowych, jest niemożliwy do odwrócenia, chyba że banki faktycznie upadną. Z tego powodu ogólnosystemowe kredyty zagrożone mogą być odpisywane wyłącznie od kapitału własnego, pozbawione wartości firmy i innych pozycji uznawanych za własność akcjonariuszy, takich jak niezapłacone ulgi podatkowe. Z tego powodu podaż pieniądza w USA (nazwa myląca, jeśli kiedykolwiek istniała, będąc tylko kredytem – ale nie możemy się rozpraszać) przestała rosnąć.

O ile poszczególne banki nie upadną, trudno sobie wyobrazić redukcję depozytów systemowych, ale banki odrzucają duże salda depozytowe. Zostały one podjęte przez Fed, rozszerzając umowy z otrzymanym przyrzeczeniem odkupu na instytucje niebankowe. W odwrotnym repo Fed przyjmuje depozyty, usuwając je z publicznego obiegu. Co więcej, usuwają je z komercyjnego systemu bankowego, który jest karany posiadaniem dużych depozytów.

Poziom reverse repo w Fed zaczął rosnąć wraz z koincydencją wprowadzenia regulacji Bazylei 3 i nowym trendem wzrostowym stóp procentowych. Innymi słowy, banki komercyjne zaczęły odrzucać duże salda depozytowe zgodnie z regułami wskaźnika stabilnego finansowania netto Bazylei 3, gdy zaczął się materializować nowy zestaw ryzyk. Obecnie wartość reverse repo wynosi ponad 2,2 bln USD, co stanowi około 10% podaży pieniądza M2.

Wydaje się, że dalsze podwyżki stóp procentowych będą musiały jeszcze bardziej obniżyć wartość aktywów finansowych, zachęcając banki do sprzedaży lub przeklasyfikowania tych, które mają w swoich bilansach. Według Federalnej Komisji Ubezpieczeń Depozytów, w ubiegłym roku papiery wartościowe dostępne do sprzedaży o łącznej wartości 3,186 bln USD spadły o 750 mld USD, podczas gdy papiery wartościowe utrzymywane do terminu zapadalności po zamortyzowanym koszcie wzrosły o 720 mld USD. Ten rodzaj window dressingu pozwala bankom uniknąć rejestrowania strat na swoich pozycjach obligacji.

Traktowanie to nie może mieć zastosowania do likwidacji zabezpieczenia pożyczek finansowych i niefinansowych. W sektorze niefinansowym wielu kredytobiorców uzna spadające i bardzo niskie stopy procentowe za pewnik, zachęcając ich do zaciągania nieproduktywnych pożyczek. Ułatwiono dalsze przetrwanie nierentownych przedsiębiorstw, które powinny dojść do ściany.

Nakładając ograniczenie działalności bankowej, system regulacyjny Bazylea 3 wydaje się pozbawiać zarówno finansową, jak i niefinansową gospodarkę kredytu bankowego. W każdym razie relacje między kapitałem własnym a sumą aktywów akcjonariuszy stały się bardzo napięte. Nawet bez bankructwa banków utrzymanie podaży kredytu będzie teraz w coraz większym stopniu spadać na barki Fedu, albo poprzez porzucenie zacieśniania ilościowego i powrót do luzowania ilościowego, albo przez inflacyjne finansowanie rosnących deficytów budżetowych. Ale Fed ma już znaczne niezadeklarowane straty na swoich aktywach nabytych w ramach luzowania ilościowego, szacowane przez sam Fed na 1,1 biliona dolarów na koniec września. Nie tylko rząd USA pogrąża się w pułapce zadłużenia, wymagającej coraz większych pożyczek, podczas gdy stopy procentowe rosną, ale także Fed jest w pułapce zadłużenia, którą sam stworzył.

Ustaliliśmy powody, dla których szeroka podaż pieniądza już nie rośnie. Ponadto banki komercyjne są niedokapitalizowane, a zatem niektóre z nich są zagrożone niewypłacalnością zgodnie z przepisami Tier 1, które pozbawiają kapitału akcjonariuszy wartości firmy i innych wartości niematerialnych. Opierając się na statystykach bankowych FDIC dla całego amerykańskiego systemu bankowego na koniec 3. kwartału 2022 r., czynniki te zmniejszają rzeczywisty kapitał Tier 1 amerykańskiego systemu bankowego z 2 163 mld USD do zaledwie 1 369 mld USD, przy całkowitym bilansie w wysokości 23 631 mld USD. Przesunięcie długu bilansowego z wyceny rynkowej na trzymanie do umorzenia ukrywa straty na kolejnych 720 mld USD.

Ponadto, biorąc pod uwagę ryzyko kontrahenta związane z wysoce lewarowanymi systemami bankowymi w strefie euro i Japonii, gdzie wskaźniki aktywów do kapitału własnego są średnio ponad dwudziestokrotnie wyższe, ryzyko systemowe dla dużych banków amerykańskich stanowi dodatkowe zagrożenie dla ich przetrwania. Zdolność Fedu do zapewnienia, że żaden duży bank nie upadnie, jest utrudniona przez jego własną wiarygodność finansową. A biorąc pod uwagę, że jedyną możliwą drogą ucieczki od kryzysu kredytów bankowych i pułapek zadłużenia rządu USA i Fedu jest przyspieszenie inflacji monetarnej, zagraniczni posiadacze dolarów i aktywów pozbawionych dolara są pod presją, aby zamienić sprzedawców dolarów.

System euro boryka się z własnymi problemami

Ekspozycja systemu euro na straty z tytułu obligacji (łącznie EBC i krajowych banków centralnych) jest proporcjonalnie gorsza niż w przypadku amerykańskiego Fedu, przy czym bilans systemu euro wynosi 58% PKB strefy euro (podczas gdy Fed wynosi 37%). Rentowność niemieckich obligacji 10-letnich jest obecnie wyższa niż w poprzednim szczycie w październiku, co prowadzi do dalszych strat obligacji strefy euro w czasie, gdy rządy strefy euro zwiększają swoje potrzeby finansowe. Podczas gdy Niemcy i Holandia mają rating AAA i nie powinny mieć większych trudności z finansowaniem swoich deficytów, problem z krajami Club Med stanie się dotkliwy.

Ponieważ EBC z opóźnieniem zmienił nastawienie do stóp procentowych, wydaje się, że kryzys finansowania z pewnością uderzy we Włochy, powtarzając grecki kryzys z 2010 r., ale na znacznie większą skalę. Co więcej, w obliczu spadających cen japońskie inwestycje, które w szczególności wspierały ceny francuskich obligacji, są obecnie likwidowane.

Globalne banki o znaczeniu systemowym w strefie euro (G-SIB) są wysoko lewarowane, a średni stosunek aktywów do kapitału własnego wynosi 20,1. Rosnące stopy procentowe są większym zagrożeniem dla ich istnienia niż dla równoważnych banków amerykańskich, a rozdęty rynek repo zapewnia, że ryzyko systemowe jest fatalnie splecione między bankami a samym systemem euro. Krajowe banki centralne Club Med zaakceptowały wątpliwą jakość zabezpieczeń przed transakcjami repo, które będą miały podwyższone ryzyko niewypłacalności w miarę dalszego wzrostu stóp procentowych.

Należy pamiętać, że EBC pod przewodnictwem Mario Draghiego i Christine Lagarde wykorzystywał niskie i ujemne stopy procentowe do finansowania długu publicznego państw członkowskich bez widocznych konsekwencji w postaci rosnącej inflacji cenowej. Teraz to się zmieniło, a międzynarodowi posiadacze euro są inflatorami. Prawdopodobnie dlatego Lagarde stała się jastrzębia, próbując uspokoić międzynarodowe rynki walutowe i dłużne. Ale czy lampart naprawdę zmienia swoje plamy?

Połączony kryzys bankowości i finansowania wywołany tendencją wzrostową stóp procentowych staje się większym krótkoterminowym zagrożeniem dla systemu euro i samego euro niż galopująca inflacja. Znaczenie tego ostatniego jest bagatelizowane przez oficjalne zaprzeczanie związkowi między inflacją kredytu a wzrostem cen. Zamiast tego, podobnie jak inne banki centralne, EBC uznaje, że rosnące ceny są problemem, ale nie jego własnym dziełem. Rosja jest postrzegana jako winowajca, wymuszając wzrost cen energii. W odpowiedzi, wraz z innymi członkami zachodniego sojuszu, UE ograniczyła rosyjską ropę do 60 dolarów. To bez znaczenia, ale dla EBC pozwala podtrzymywać narrację o przejściowej inflacji. System euro ma nadzieję, że dychotomia między inflacją CPI w strefie euro na poziomie 10,1% a stopą depozytową EBC utrzymywaną obecnie na poziomie 2% może zostać zignorowana przy stosunkowo niewielkich podwyżkach stóp procentowych.

Jest to równoznaczne z polityką opartą na nadziei, a nie na rzeczywistości. Zakłada również, że banki centralne utrzymają kontrolę nad rynkami finansowymi, politykę zjednoczoną z innymi bankami centralnymi zarządzającymi finansami całego zachodniego sojuszu. Ale rynki walutowe wymykają się spod kontroli, ponieważ pod względem ludzkości zachodni sojusz obejmuje około 1,2 miliarda dusz, a reszta szacowanej na 8 miliardów świata jest coraz bardziej rozczarowana hegemonią sojuszu.

Część 2 – Czynniki geopolityczne

Wpływ wymiany walut na wartości walut

Dewaluacja waluty i dostosowanie jej siły nabywczej odbywa się w dwóch obszarach. Przede wszystkim ekonomiści koncentrują się na wpływie na ceny w gospodarce krajowej. Ale prawie zawsze pierwsze zdanie sobie sprawy z konsekwencji dewaluacji jest przez zagranicznych inwestorów i posiadaczy waluty.

Według amerykańskiego systemu TIC Departamentu Skarbu, we wrześniu obcokrajowcy mieli depozyty bankowe w dolarach i krótkoterminowe papiery wartościowe w wysokości 7,422 bln USD oraz kolejne 23,15 bln USD długoterminowych papierów wartościowych w USA na łączną kwotę 30,6 bln USD. Do tej ogromnej liczby można dodać salda eurodolara i obligacje poza amerykańskim systemem monetarnym, a dodatkowo zagraniczne udziały w aktywach niefinansowych.

Te zobowiązania dolarowe wobec zagranicznych posiadaczy są konsekwencją dwóch sił. Po pierwsze, dolar jest światową walutą rezerwową, a płynność dolara jest wymagana do globalnego handlu. Po drugie, spadające stopy procentowe w ciągu ostatnich czterdziestu lat zachęciły do zatrzymania aktywów dolarowych ze względu na rosnące wartości aktywów. Teraz, gdy pojawił się nowy trend wzrostowy stóp procentowych, efekt portfela odwraca się. Od października 2021 r. zagraniczne oficjalne zasoby długoterminowych papierów wartościowych (w tym amerykańskich obligacji skarbowych) zmniejszyły się o 767 mld USD, a zasoby sektora prywatnego o 3080 mld USD. Duża w tym zasługa spadających wycen portfeli, dlatego indeks ważony handlem dolara nie odzwierciedla w pełni tego spadku. Niemniej jednak tendencja jest wyraźna.

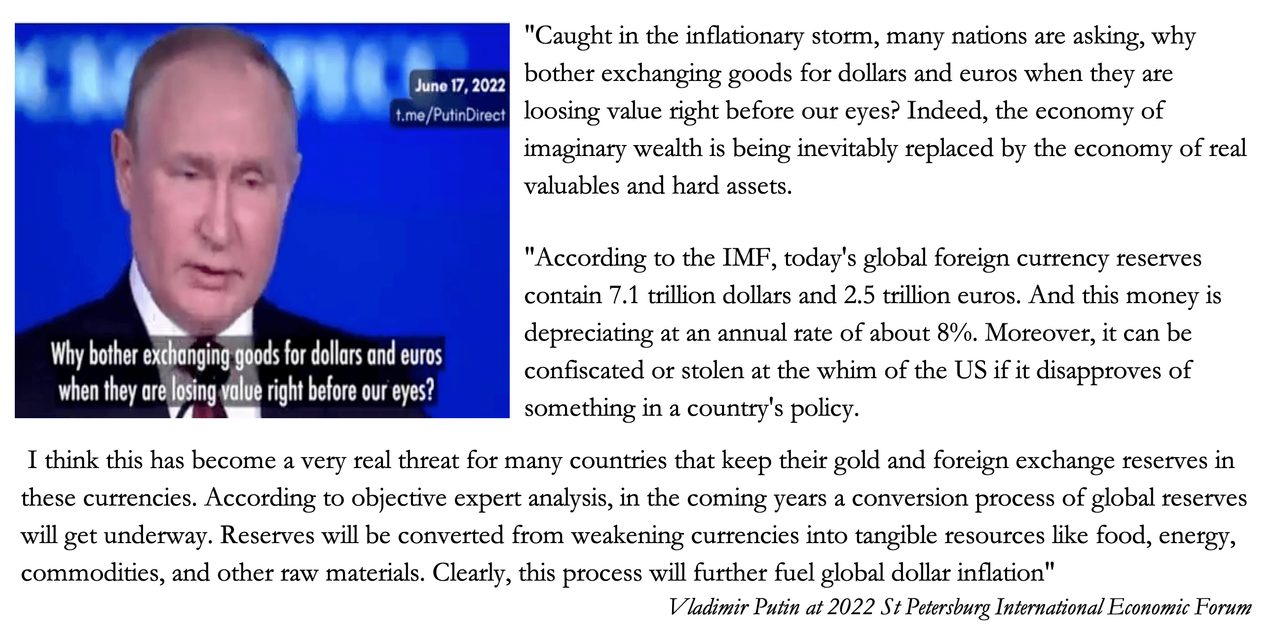

Uzbrajając dolara, rząd USA wybrał najgorszy możliwy moment w kontekście wojny finansowej z Rosją. Usuwając całą wartość z rezerw walutowych Rosji, wysłano sygnał do wszystkich innych krajów, że ich rezerwy walutowe mogą być równie bezwartościowe, chyba że podporządkują się linii amerykańskiej. Wraz z sankcjami chodziło o sparaliżowanie rosyjskiej gospodarki. Te posunięcia nie powiodły się całkowicie, co było przewidywalnym wynikiem, o czym wiedziałby każdy poinformowany historyk konfliktów handlowych.

Zamiast tego sankcje walutowe przekazały władzę Rosji, ponieważ wraz z Chinami i poprzez członkostwo w Szanghajskiej Organizacji Współpracy, Euroazjatyckiej Unii Gospodarczej i BRICS, skutecznie skupiających narody sprzymierzające się przeciwko amerykańskiej hegemonii, Rosja ma ogromne wpływy. Zostało to zademonstrowane w czerwcu ubiegłego roku, kiedy Putin przemawiał na Międzynarodowym Forum Ekonomicznym w Petersburgu w 2022 roku. Wzięło w nim udział 14 000 osób ze 130 krajów, w tym szefowie państw i rządów. Osiemdziesiąt jeden krajów wysłało oficjalne delegacje.

Tekst wprowadzający do przemówienia Putina znajduje się poniżej i warto zastanowić się nad jego słowami.

Jest to zachęta dla wszystkich uczestniczących rządów do pozbywania się dolarów i euro, repatriacji złota przechowywanego w centrach finansowych kontrolowanych lub pod wpływem partnerów w kierowanym przez USA zachodnim sojuszu i faworyzowania polityki rezerwowej ukierunkowanej na towary i waluty związane z towarami.

Co więcej, sprowadza się to do deklaracji konfliktu finansowego. Mówi nam, że reakcja Rosji na sankcje walutowe i towarowe nie jest już reaktywna, ale stała się agresywna, w celu celowego osłabienia walut sojuszu. Odcięta od nich Rosja nie może podjąć bezpośrednich działań. Atak na dolara i inne waluty sojuszu jest ścigany przez ponadnarodowe organizacje, za pośrednictwem których Rosja i Chiny wywierają wpływy. Rosja uchroniła rubla przed wojną walutową, wiążąc go z kontrolowaną przez siebie ceną ropy. Jak widzieliśmy w dyskusji na temat relacji między cenami ropy naftowej a złotem w części 1 powyżej, rubel jest skutecznie związany bardziej ze złotem niż z globalnym systemem walutowym.

Poza spojrzeniem na zwis dolara ze statystyk TIC Departamentu Skarbu USA, możemy ocenić siły stojące za zachodnim sojuszem i osią Rosja-Chiny pod względem liczby ludności. Razem zachodni sojusz, w tym pięciorga oczu partnerów bezpieczeństwa, Europa, Japonia i Korea Południowa, to 1,2 miliarda ludzi, którzy odwracając się plecami do paliw kopalnych, skazują się na deindustrializację. I odwrotnie, oś Rosja-Chiny poprzez SCO, EUG i BRICS obejmuje bezpośrednio około 3,8 miliarda, których gospodarki szybko się uprzemysławiają. Co więcej, pozostałe 3 miliardy, głównie na obrzeżach Azji Wschodniej, w Afryce i Ameryce Południowej, choć zasadniczo neutralne, są w różnym stopniu zależne gospodarczo od osi Rosja-Chiny.

Jeśli chodzi o handel i finanse, geopolityczne płyty tektoniczne przesunęły się bardziej, niż jest to oficjalnie realizowane w zachodnim sojuszu. Kierowana przez Amerykę, walczy o utrzymanie hegemonii na założeniach, które mogły być ważne dwadzieścia lat temu. Ale w ostatnich miesiącach widzieliśmy nawet, jak Arabia Saudyjska odwraca się plecami do Ameryki i petrodolara, wraz z całym Bliskim Wschodem. Trzeba przyznać, że jednym z powodów zakończenia petrodolara, który utrzymuje hegemonię dolara od 1973 r., musi być polityka zachodniego sojuszu w sprawie paliw kopalnych, która ma całkowicie odciąć Arabię Saudyjską od rynków zachodnich w ciągu najbliższych kilku dekad. Porównajmy to z Chinami, które chętnie podpisały umowę na dostawy gazu z Katarem na następne 27 lat, i powitaniem Mohammeda bin Salmana, de facto przywódcy Arabii Saudyjskiej, wygłoszonym prezydentowi Xi na początku tego miesiąca. W zamian za gwarantowane dostawy ropy Chiny przedadzą znaczne sumy do Arabii Saudyjskiej i regionu Zatoki Perskiej, łącząc je z Jedwabnymi Szlakami i dynamicznie rozwijającą się gospodarką panazjatycką.

Saudyjczycy odwracają się nie tylko od handlu ropą naftową z zachodnim sojuszem, ale także od swoich walut. Nie ma wyraźniejszego przykładu wpływów Putina, jak deklarowano na forum petersburskim w czerwcu. Zamiast tego będą gromadzić bilanse handlowe z Chinami w juanach i przenosić biznes na Międzynarodową Giełdę Złota w Szanghaju, nawet gromadząc kruszec za przynajmniej część nadwyżki handlowej netto.

Sojusz Saudyjczyków i Rady Współpracy Zatoki Perskiej na osi Rosja-Chiny daje Putinowi większą kontrolę nad światowymi cenami energii. Przy względnie stałym globalnym popycie i współpracy ze strony swoich partnerów może mniej więcej ustalać cenę ropy według własnego uznania. Każda odpowiedź ze strony zachodniego sojuszu może nawet doprowadzić do blokady Cieśniny Ormuz i/lub wejścia do Morza Czerwonego, dzięki uprzejmości Iranu i jemeńskich Huti.

Ten, kto kontroluje cenę ropy, kontroluje siłę nabywczą dolara. Broń do dyspozycji Putina jest następująca:

W wybranym przez siebie momencie Putin może podnieść ceny energii. Skorzystałby na poczekaniu, aż europejskie rezerwy gazu zaczną się wyczerpywać w ciągu najbliższych kilku miesięcy i kiedy globalny popyt na ropę osiągnie szczyt.

Podnosząc ceny energii, podważy siłę nabywczą dolara i innych walut zachodniego sojuszu. W czasie stagnacji gospodarczej lub wręcz recesji może zmusić banki centralne sojuszu do podniesienia stóp procentowych, aby jeszcze bardziej obniżyć wartość kapitałową aktywów finansowych i osłabić finanse ich rządów poprzez eskalację kosztów finansowania zewnętrznego.

Putin zwiększa presję na Ukrainę. Robi to, atakując infrastrukturę energetyczną, aby wymusić problem uchodźców w UE. Jednocześnie odbudowuje swoje zasoby wojskowe, być może w celu wznowienia ataku w celu przejęcia wschodnich prowincji Ukrainy, a jeśli nie, utrzymania wpływu w jakichkolwiek negocjacjach.

Może przedstawić plany proponowanej waluty rozliczeniowej handlu, obecnie rozpatrywanej przez komitet Euroazjatyckiej Unii Gospodarczej. Rozwój tej waluty, tymczasowo wspieranej przez koszyk towarów i uczestniczących walut krajowych, można łatwo uprościć do alternatywy towarowej, być może reprezentowanej przez złoto bulionowe jako wskaźnik zastępczy koszyka towarów.

Ostrzegając z wyprzedzeniem o swojej strategii osłabiania dolara, może przyspieszyć presję sprzedaży na dolara poprzez zagraniczne giełdy. Już teraz członkowie osi Rosja-Chiny wiedzą, że jeśli zwlekają z likwidacją pozycji dolara i euro, poniosą znaczne straty na swoich rezerwach.

Chociaż jest w stanie kontrolować ceny energii, w interesie Putina jest działanie. W połączeniu z eskalacją sytuacji na Ukrainie przed odwilżem pól bitewnych i koniecznością utrzymania presji inflacyjnej na zachodni sojusz można oczekiwać, że Putin eskaluje atak na waluty zachodniego sojuszu w ciągu najbliższych dwóch miesięcy.

Chińska polityka renminbi (juana)

Podczas gdy Putin wziął liść z amerykańskiej książki, nalegając na zapłatę za ropę w rublach w celu ochrony swojej siły nabywczej, mniej oczywiste Chiny uzgodniły podobną politykę z Arabią Saudyjską. Zamiast dolarów będzie to renminbi, czyli "petro-juan". Płatności za dostawy ropy i gazu dla Saudyjczyków i innych członków Rady Współpracy Zatoki Perskiej będą dokonywane za pośrednictwem chińskich banków państwowych, które stworzą kredyt niezbędny dla Chin i innych stowarzyszonych krajów importujących energię, aby zapłacić Saudyjczykom. Poprzez podwójną księgowość kredyt będzie gromadzony w bankach w formie depozytów na rzecz eksporterów, co z kolei znajdzie odzwierciedlenie w rezerwach walutowych eksporterów energii, zastępując dolary, które nie będą już potrzebne.

Za pośrednictwem swoich banków Chiny mogą tworzyć dalsze kredyty na inwestycje w projekty infrastrukturalne na Bliskim Wschodzie, w Wielkiej Azji, Afryce i Ameryce Południowej. To jest dokładnie to, co USA zrobiły po porozumieniu z Saudyjczykami w 1973 roku, co doprowadziło do powstania petrodolara. Różnica polega na tym, że USA wykorzystały ten mechanizm do przekupienia reżimów, głównie w Ameryce Łacińskiej i Południowej, aby nie sprzymierzyły się z ZSRR.

Możemy oczekiwać, że Chiny będą realizować strategię handlową, a nie polityczną. Należy pamiętać, że zarówno chińska, jak i rosyjska polityka zagraniczna nie powinny ingerować w politykę wewnętrzną innych narodów, ale realizować własne interesy narodowe. Dlatego ekspansja chińskiego kredytu bankowego przyspieszy industrializację Wielkiej Azji z ogólną korzyścią dla chińskiej gospodarki. Tak długo, jak siła nabywcza juana jest stabilna, ta polityka petro-juana nie tylko odniesie sukces, ale wygeneruje rezerwy i popyt komercyjny na juana. To właśnie polityka doprowadziła do stabilizacji samego dolara. Ponieważ juan może potencjalnie zastąpić dolara amerykańskiego, widzimy, że hegemonia dolara również zostanie zastąpiona hegemonią juana.

Saudyjczycy będą w pełni świadomi swojej roli w zapewnieniu stabilności dolara. Dylemat Triffina opisuje, w jaki sposób waluta rezerwowa musi być emitowana w dużych ilościach, aby mogła odnieść sukces w tej roli. Powstanie petrodolara pomogło materialnie. W przypadku Ameryki odpowiednikiem tego był celowy deficyt budżetowy i handlowy. Ale Chiny mają kulturę oszczędzania, która zwykle prowadzi do nadwyżki handlowej. W związku z tym musi zadowolić Triffin poprzez ekspansję kredytową.

Pomijając początkową fazę zakłóceń walutowych, których z pewnością doświadczymy, gdy rynki skłaniają się ku petro-juanowi, w dłuższej perspektywie Chiny mogą znaleźć się w sytuacji, w której będą musiały położyć kres sile nabywczej juana, aby powstrzymać jej wzrost do punktu, który stanie się destrukcyjny dla gospodarki. Co dziwne, może to być rola dla niewątpliwych ogromnych ukrytych rezerw złota Chin. Wprowadzając standard złota dla swojej waluty, Chiny mogą ograniczyć siłę nabywczą juana.

Biorąc pod uwagę początkowe zakłócenia na światowych giełdach zagranicznych, gdy dolar traci swój status, sensowne byłoby ogłoszenie przez Chiny standardu złota raczej wcześniej niż później. Pamiętajmy, że złoto zachowuje stabilną siłę nabywczą w długim okresie z niewielkimi wahaniami, cechami, które chińscy planiści z pewnością będą chcieli zobaczyć w swojej walucie jako medium transakcyjne i finansujące dla swoich panazjatyckich planów.

W tym scenariuszu rząd USA i Fed staną w obliczu załamania waluty, którą można ustabilizować jedynie poprzez powrót do standardu złota. Ale to jest tak sprzeczne z zakorzenioną polityką USA, że powrót do zabezpieczenia siły nabywczej dolara nie jest nawet ostatecznością.

Na koniec kilka uwag na temat złota

Z powyższej analizy powinno jasno wynikać, że przy szacowaniu perspektyw dla złota nie chodzi o prognozowanie, jaka będzie cena złota w 2023 r., ale co stanie się z dolarem, a zatem z innymi głównymi walutami fiducjarnymi. Waluty te okazały się nieodpowiednie do bycia środkami wymiany, a jedynie ukradkiem zbierają fundusze dla rządów.

Podczas gdy zachodni analitycy rynkowi wydają się nie rozumieć tego punktu, prezydent Putin z pewnością tak, jak pokazało jego przemówienie w Leningradzie w czerwcu ubiegłego roku. Jeśli zrealizuje swoje komentarze i podejmie działania, może wyrządzić poważne szkody dolarowi i innym zachodnim walutom sojuszu. Co więcej, Chiny zrobiły również duży krok naprzód dzięki umowie z Arabią Saudyjską w sprawie zastąpienia petrodolara petro-juanem.

Przez całą historię złoto, które jest legalnym pieniądzem, utrzymywało swoją wartość w kategoriach ogólnych z niewielkimi wahaniami. To waluty fiducjarne straciły siłę nabywczą do tego stopnia, że od 1970 roku dolar stracił 98%. Porównanie złota i dolara jest po prostu porównaniem między legalnym pieniądzem a kredytem fiducjarnym – jedynym sposobem, w jaki można określić względne wartości między nimi.

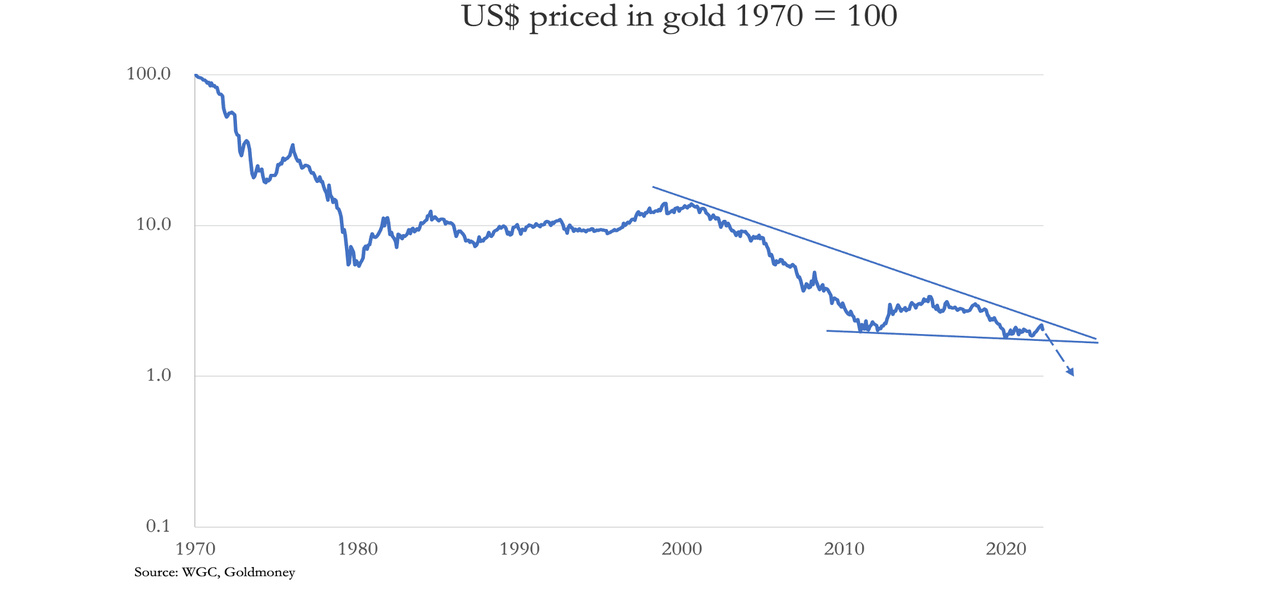

Nasz ostatni wykres nie będzie techniczną prezentacją złota, ale dolara, dla którego użyjemy skali logarytmicznej, abyśmy mogli myśleć w kategoriach procentowych. Uważaj na przełamanie poniżej linii wsparcia na poziomie około 2%.

Umiarkowany spadek prognozowany przez dziobaną linię to zmniejszenie o połowę siły nabywczej dolara, mierzonej realnymi pieniędzmi, co sugeruje cenę złota za dolara na poziomie 1/3 600 uncji złota. To nie jest prognoza, ale delikatnie beszta tych, którzy myślą, że zmienia się cena złota. To, gdzie stopa faktycznie ustabilizuje się w 2023 r., będzie zależało od prezydenta Putina, który bardziej niż jakikolwiek analityk techniczny, bardziej niż jakikolwiek zachodni strateg inwestycyjny, a nawet bardziej niż sam Fed, ma moc ustalania przyszłej ceny dolara mierzonej złotem.

Jedną rzecz przyznajemy, a mianowicie, że kiedy waluty fiducjarne zaczną spadać do punktu, w którym krajowi Amerykanie zdadzą sobie sprawę, że to dolar spada, a nie złoto rośnie, wzrośnie premia za wartość złota w stosunku do towarów i aktywów konsumpcyjnych, takich jak nieruchomości mieszkalne, odzwierciedlając straszliwe szkody, jakie upadek waluty wyrządza zbiorowemu bogactwu ludzi.

Brak komentarzy:

Prześlij komentarz