AUTOR: TYLER DURDEN

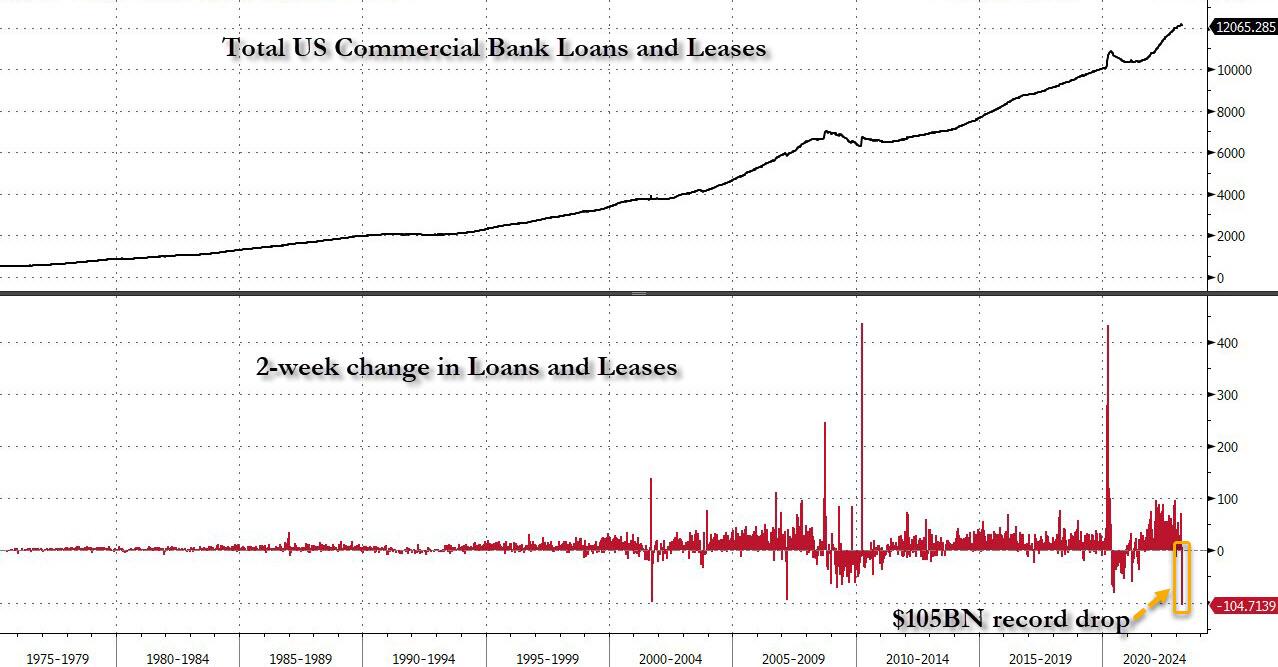

Ci, którzy znaleźli się pod powierzchnią ostatniego oświadczenia H.8, który, jak wspomniano wcześniej, odnotował największy spadek w historii kredytów bankowych i leasingu w ostatnich dwóch tygodniach marca...

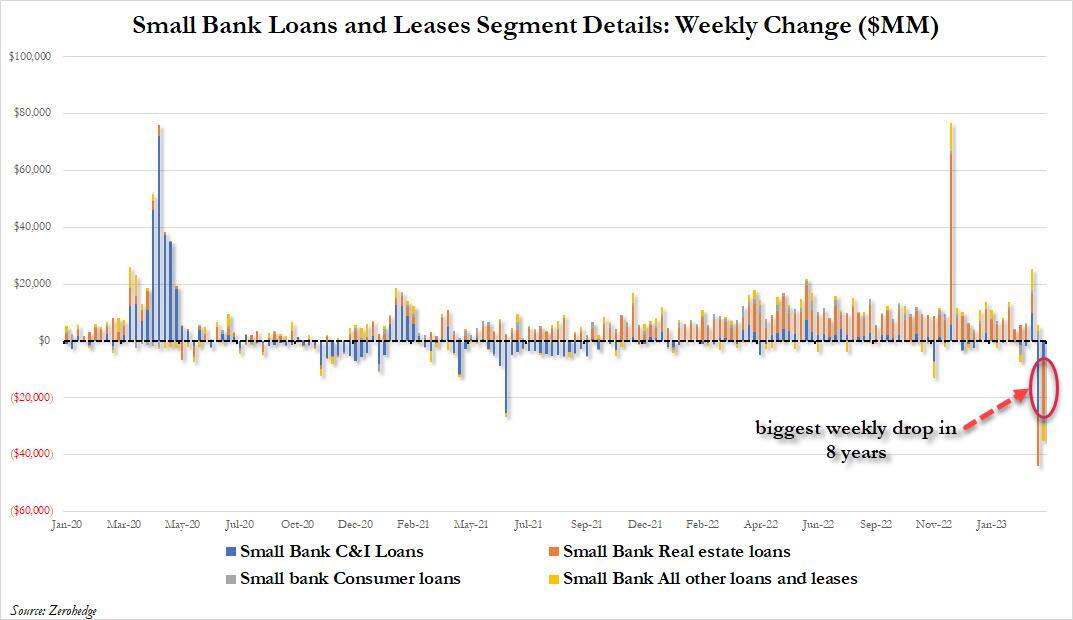

... znalazł kolejną, może nawet większą niespodziankę. Jak szczegółowo opisaliśmy w weekend, rozbijając tygodniową zmianę kredytów i leasingu małych banków według ich podkomponentów, stwierdziliśmy, że podczas gdy w pierwszym tygodniu po kryzysie bankowym (kończącym się 15 marca) większość załamania kredytów miała miejsce w tradycyjnie niestabilnej przestrzeni C&I, ostatni tydzień był zaskoczeniem: Wynika to z faktu, że podczas gdy spadek kredytów C&I znacznie zmniejszył się do zaledwie 6,9 mld USD z 25 mld USD tydzień wcześniej, największy spadek dotyczył jednego z głównych filarów sektora małych banków: kredytów na nieruchomości.

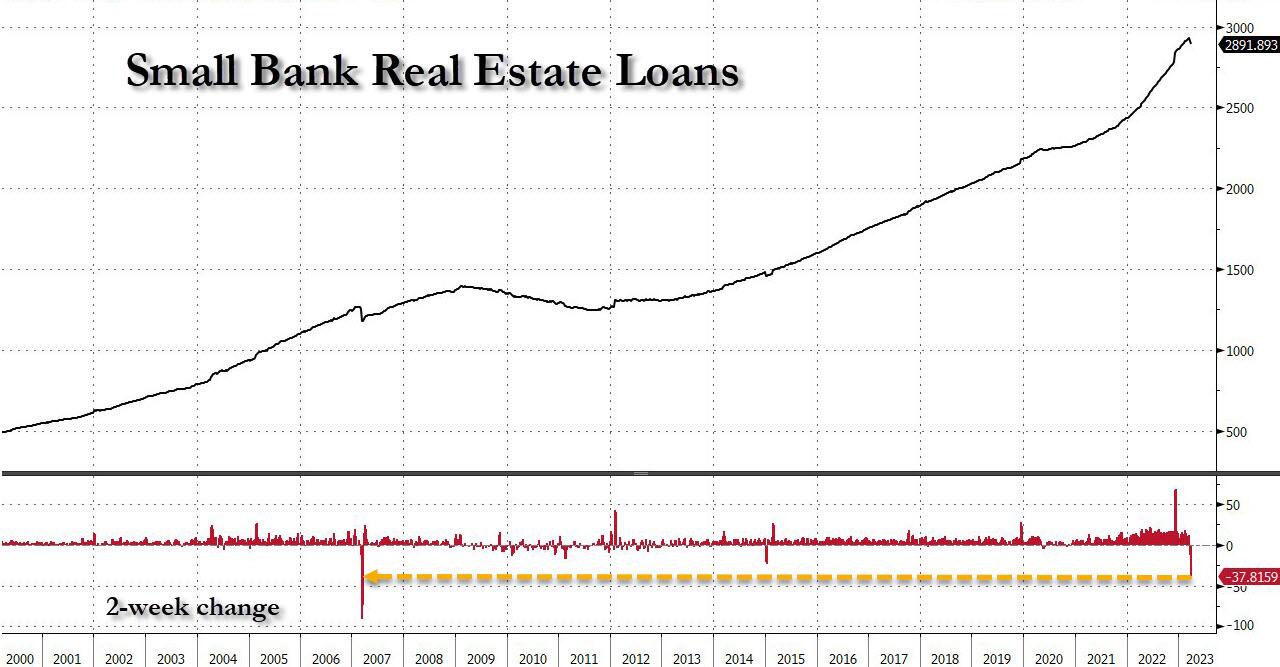

W rzeczywistości, podczas gdy największym spadkiem wśród małych kredytów bankowych w ostatnim tygodniu był spadek kredytów na nieruchomości o 18,7 mld USD, był to kontynuacja spadku o 19,2 mld USD w poprzednim tygodniu. Połączenie tych dwóch tygodni przyczynia się do spadku kredytów na nieruchomości o 37,8 mld USD w drugiej połowie marca. Liczba ta jest godna uwagi, ponieważ jest największa od upadku drugiego co do wielkości kredytodawcy subprime w kraju, New Century Financial w marcu 2007 r., który, jak przypomina większość traderów powyżej 40 roku życia, był katalizatorem, który zapoczątkował globalny kryzys finansowy, a w ciągu roku doprowadził do upadku Bear Stearns i ostatecznie Lehmana.

Oczywiście przez ostatni miesiąc ostrzegaliśmy, że nieruchomości, a zwłaszcza nieruchomości komercyjne, są tykającą bombą zegarową wypłacalności zarówno w dużych, jak i małych bankach, teraz, gdy kryzys płynności, który zmiażdżył kilka "małych" banków, został powstrzymany dzięki prawie pół bilionowi zastrzyków rezerw przez Fed. I chociaż wcześniej szczegółowo omawialiśmy nadchodzącą wielobilionową ścianę zapadalności CRE (patrz "New "Big Short" Hits Record Low As Focus Turns To $400 Billion CRE Debt Maturity Wall")...

... coraz więcej osób zdaje się również zauważać i, co jest o wiele bardziej złowieszcze, bierze stronę z podręcznika Margin Call i po cichu sprzedaje swoją ekspozycję na kredyty na nieruchomości: lub cytując Kevina Spaceya, "tak wygląda początek wyprzedaży".

Oczywiście, nie tylko my koncentrujemy się na potencjale CRE, aby stać się kolejnym katalizatorem krachu na rynku. Jak napisał Bloomberg w weekend, "prawie 1,5 biliona dolarów długu na amerykańskich nieruchomościach komercyjnych ma termin spłaty przed końcem 2025 roku. Wielkim pytaniem, przed którym stoją ci kredytobiorcy, jest to, kto im pożyczy?"

Cóż, jest jeszcze jedno jeszcze większe pytanie, jak sugeruje powyższy klip wideo, ale wrócimy do niego za chwilę.

Bloomberg cytuje niedawną notatkę Morgan Stanley zatytułowaną "Scaling Maturity Walls" (dostępną dla pro subs w zwykłym miejscu), w której stratedzy kredytowi banku piszą, że "ryzyko refinansowania jest na pierwszym planie" dla właścicieli nieruchomości od budynków biurowych po sklepy i magazyny, dodając, że "ściana zapadalności jest tutaj obciążona od przodu. Podobnie jak związane z tym ryzyko".

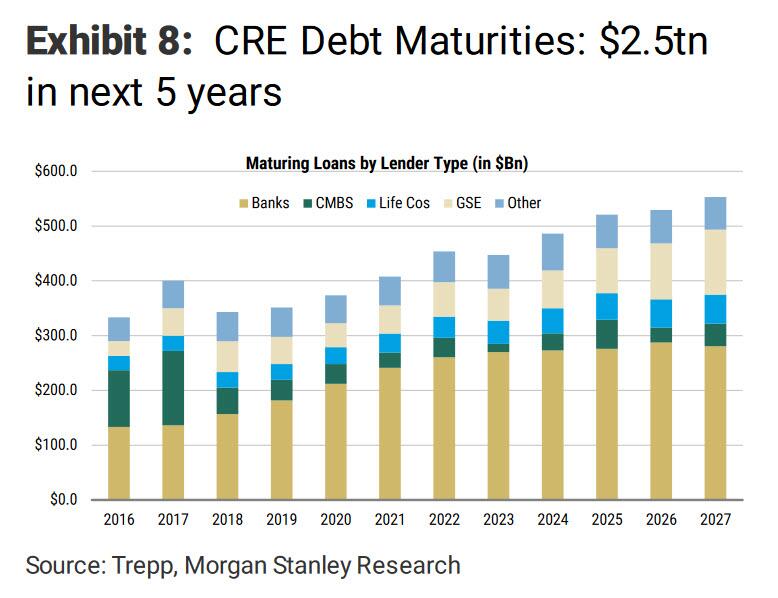

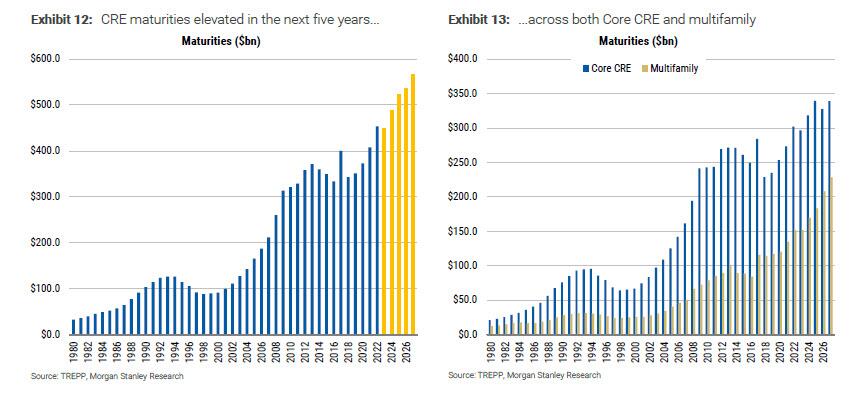

Patrząc na poniższe wykresy, James Egan z Morgan Stanley pisze, że "około 400-450 miliardów dolarów pożyczek CRE ma wygasnąć w 2023 roku. Jest to porównywalne z 2022 r., a oba te lata są największymi w historii ( Dowód 12 ). Stamtąd nie jest łatwiej, ponieważ terminy zapadalności rosną każdego roku do 2027 r., Osiągając ponad 550 miliardów dolarów. I "podczas gdy ściany zapadalności w innych klasach aktywów mogą nie być bardzo obciążone z przodu, problem w nieruchomościach komercyjnych ma miejsce właśnie teraz".

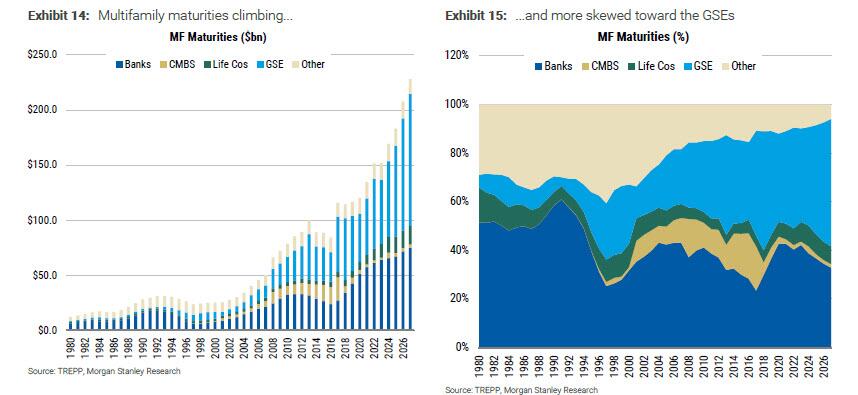

Gdy nadchodzi termin zapadalności, Egan ostrzega, że pozostaje mu o wiele więcej pytań niż odpowiedzi, "najważniejsze z nich: kto będzie odpowiedzialny za refinansowanie tych pożyczek w miarę ich zapadalności? Ta historia różni się w zależności od rodzaju nieruchomości. Przestrzeń wielorodzinna z biegiem lat bardzo uzależniła się od GSE. W latach 2023–2027 46 proc. terminów zapadalności jest obecnie gwarantowanych przez GSE. Przypominamy, że w przestrzeni GSE kredytobiorcy poproszą kredytodawców o pożyczkę, a jeśli nieruchomość spełnia kryteria kwalifikowalności do gwarancji agencyjnej, pożyczkodawca powinien ogólnie czuć się komfortowo, że pożyczka będzie gwarantowana przez agencję przy podawaniu blokady stawki. Agencje będą sprawdzać nieruchomości w różnym czasie w zależności od dokładnego programu, ale biorąc pod uwagę, że większość gwarantowanych przez agencję nieruchomości wielorodzinnych jest w posiadaniu kredytobiorców z wieloma nieruchomościami, istnieje zachęta do kontynuowania współpracy z agencjami. "

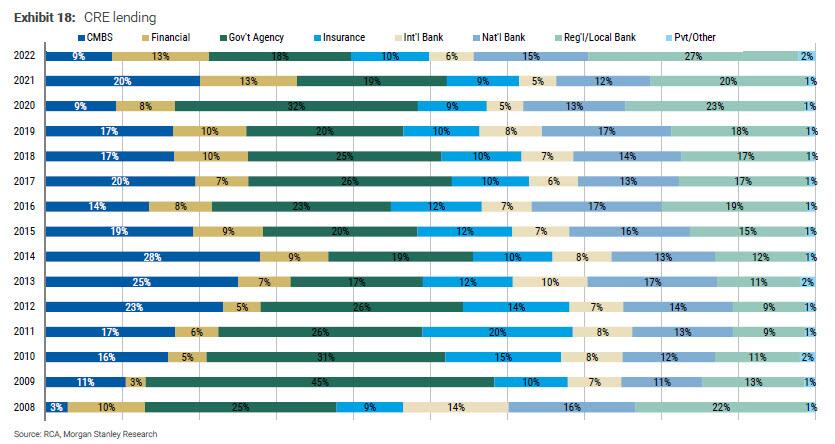

Ale prawdziwą puentą jest to, że wraz ze wzrostem zapadalności największym pojedynczym kredytodawcą w krajobrazie nieruchomości komercyjnych jest ten, który jest obecnie pod największą kontrolą: banki regionalne, o czym ostrzegaliśmy od miesięcy. Jak zauważa Morgan Stanley na kolejnym wykresie, w latach po globalnym kryzysie finansowym wolumeny początkowe i udział tego wolumenu zmieniały się, ale od 2014 r. tendencja wyraźnie odbiegała od CMBS w kierunku banków regionalnych.

Tymczasem, jak omówiliśmy wcześniej, rosnące stopy procentowe i obawy o niewypłacalność już zaszkodziły transakcjom CMBS. Sprzedaż papierów wartościowych bez wsparcia rządowego spadła w pierwszym kwartale o około 80% w porównaniu z rokiem poprzednim, wynika z obliczeń Bloomberga.

"Rola, jaką banki odegrały w tym ekosystemie, nie tylko jako kredytodawcy, ale także jako kupujący", spotęguje falę refinansowania, napisali analitycy.

Niestety, gdy bloki mieszkalne są wykluczone, skala problemów, z którymi borykają się banki, staje się jeszcze bardziej dotkliwa. Aż 70% innych kredytów na nieruchomości komercyjne, które zapadają w ciągu najbliższych pięciu lat, znajduje się w posiadaniu banków, wynika z raportu Morgan Stanley.

"Nieruchomości komercyjne muszą zostać przeszacowane i potrzebne są alternatywne sposoby refinansowania długu" - stwierdzili analitycy.

Z pewnością nie wszystko jest zagładą i mrokiem, a jak zauważa Bloomberg, są pewne okruchy dobrych wiadomości. Konserwatywne standardy kredytowe w następstwie kryzysu finansowego zapewniają kredytobiorcom, a tym samym ich kredytodawcom, pewien stopień ochrony przed spadkiem wartości. Ponadto sentyment do budownictwa wielorodzinnego pozostaje znacznie bardziej pozytywny, ponieważ czynsze nadal rosną, co jest jednym z powodów, dla których Blackstone Real Estate Income Trust odnotował dodatni zwrot w lutym, mimo że rosnąca liczba inwestorów składa wnioski o wypłatę. Dostępność pożyczek zabezpieczonych przez agencję pomoże właścicielom tych nieruchomości, gdy będą musieli refinansować.

Niestety, banki regionalne przechodzą obecnie zatrzymanie akcji serca i jest mało prawdopodobne, aby wznowiły działalność kredytową tak długo, jak długo trwa ucieczka depozytów - co, jak mówiono w zeszłym tygodniu, nieznacznie zwolniło, ale pozostaje egzystencjalnym ryzykiem dla banków regionalnych i które prawdopodobnie nie zostanie rozwiązane, dopóki Fed odmówi obniżenia stóp procentowych i usunięcia preferencji deponentów z przenoszenia środków z banków do bezpieczniejszych, i rynki pieniężne o wyższej rentowności (patrz "JPM, czy Fed ograniczy użycie reverse repo do zwarcia 1,5 biliona dolarów run na banki")...

.... Nie trzeba nauki o rakietach, aby zdać sobie sprawę, że tak jak w marcu 2007 roku, kiedy upadek New Century w końcu wstrząsnął wszystkimi w stanie brutalnej świadomości, że impreza się skończyła, będzie o wiele gorzej.

O ile gorzej? Cóż, według Morgan Stanley wyceny nieruchomości biurowych i handlowych mogą spaść nawet o 40% od szczytu do dołka, tworząc pętlę sprzężenia zwrotnego likwidacji, upadłości banków, niewypłacalności, a stamtąd jeszcze więcej likwidacji:

Amerykański kredyt sekurytyzowany - CRE: 1,35-1,46 biliona USD (30-32%) długu CRE jest wymagalny do 2025 r., A banki posiadają ~ 42-56% zapadającego długu. Niedawne zainteresowanie amerykańskim CRE jest zrozumiałe, ponieważ klasa aktywów stoi w obliczu trzech rodzajów ryzyka:

- (1) Ściany dojrzałości są ładowane od przodu. Uznając różnice w liczbach podawanych przez różne źródła, szacujemy, że prawie 566-615 mld USD (22-24%) z niespłaconego długu podstawowego CRE o wartości 2,6 bln USD (z wyłączeniem wielorodzinnych) przypada na koniec 2024 r., a kolejne 275-340 mld USD (11-13%) przypada na 2025 r.

- (2) Zależność banków jest wysoka – zarówno jako bezpośrednich kredytodawców aktywów, jak i jako nabywców CMBS zarówno agencyjnych, jak i nieagencyjnych. Banki posiadają 36-64% długu o terminie zapadalności każdego roku i stanowią prawie połowę CMBS agencji i 10-15% bazy inwestorów CMBS nieagencyjnych.

- (3) Obawy związane z wyceną wzrosły w określonych sektorach, takich jak sektor biurowy i handlowy.

Nasi koledzy z rynku akcji spodziewają się 30-40% szczytu do korekty w obu klasach aktywów.

Cieszymy się, że miesiąc po tym, jak nazwaliśmy CRE "BIg Short 3.0", jeden z największych i najbardziej szanowanych banków w USA zgadza się. Nie cieszymy się, że jeśli, a raczej kiedy okaże się, że z bilionami pożyczek, których nikt nie chce rolować, CRE stanie się kolejnym subprime, amerykański system finansowy przeżyje kolejny szok egzystencjalny lub, jak niektórzy nazywają to "wydarzeniem kredytowym".

Wniosek Morgan Stanley: "nieruchomości komercyjne muszą zostać ponownie wycenione i potrzebne są alternatywne sposoby refinansowania długu".

I choć może nie było to intencją Morgana Stanleya, krzyczenie "re-pricing" w płonącym teatrze może być jeszcze gorsze niż krzyczenie ognia: to zielone światło dla wszystkich innych, aby zacząć sprzedawać ... Coś, co sugeruje załamanie kredytów na nieruchomości, mogło już się rozpocząć.

Znacznie więcej w notatkach MS, które musisz przeczytać (tutaj i tutaj) dostępnych dla profesjonalnych subskrybentów.

Brak komentarzy:

Prześlij komentarz