AUTOR: TYLER DURDEN

Jan Nieuwenhuijs z GainesvilleCoins.com

Istnieje więcej dowodów na to, jak europejskie banki centralne wyrównują swoje rezerwy złota proporcjonalnie do produktu krajowego brutto (PKB). Tajne umowy zmuszają kraje do sprzedaży lub zakupu złota w celu zrównoważenia rezerw złota w Europie i w stosunku do dużych gospodarek za granicą. Równomiernie rozłożone rezerwy złota są warunkiem stabilnego przejścia w kierunku standardu złota, w którym jednocześnie można wygasić nawis zadłużenia. Europa przygotowuje się do tego resetu.

Jeśli nie czytałeś ostatnio części pierwszej, przeczytaj poniższe podsumowanie.

Podsumowanie części 1

Po tym, jak Nixon jednostronnie zawiesił ostatni ślad standardu złota w 1971 roku, Europa nie była rozbawiona. Pod wodzą Francji, która chciała powrócić do standardu złota, Europejczycy zaczęli przeciwdziałać dominacji dolara i powoli przygotowywali nowy układ. W 1973 roku Europejska Wspólnota Gospodarcza (ECC) publicznie oświadczyła w New York Times: "[Europa] będzie promować porozumienie w sprawie międzynarodowej reformy walutowej w celu osiągnięcia sprawiedliwego i trwałego systemu, biorąc pod uwagę interesy krajów rozwijających się". Najwyraźniej Europa nie przewidziała standardu dolara na dłuższą metę, ponieważ nie jest on sprawiedliwy ani trwały.

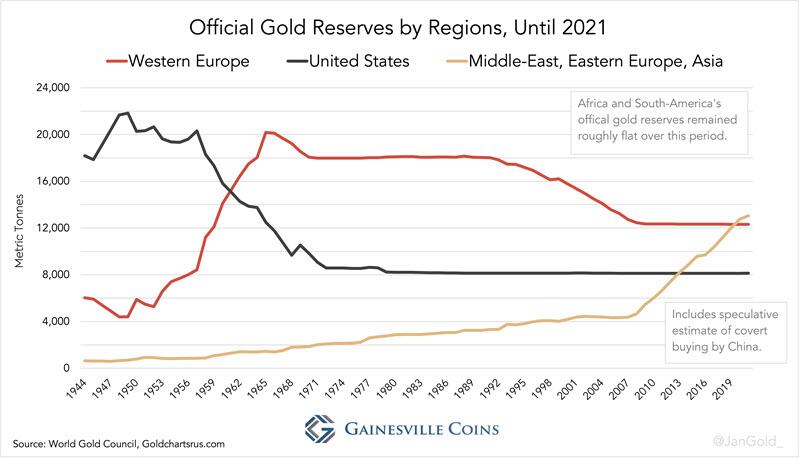

Od 1960 roku Europa posiadała większość światowego złota monetarnego. W 1990 roku kilka zachodnioeuropejskich banków centralnych zaczęło sprzedawać złoto, aby wyrównać swoje rezerwy złota między sobą i dużymi gospodarkami poza Europą. Od 1999 do 2008 roku robili to oficjalnie poprzez "skoordynowany program sprzedaży" nazwany Złotymi Umowami Banku Centralnego (CBGA).

W 2011 roku minister finansów Holandii został zapytany w parlamencie, gdzie musi mówić prawdę, z głównego powodu, dla którego holenderski bank centralny (DNB) sprzedał 1 100 ton złota od 1993 roku. Jego odpowiedź:

Poprzez sprzedaż złota w przeszłości, DNB dostosował swoje względne zasoby złota do innych ważnych krajów posiadających złoto. ... W tym czasie ustalono, że DNB posiadał stosunkowo dużą ilość złota na arenie międzynarodowej.

Innym pytaniem skierowanym do de Jagera było to, czy może potwierdzić, czy inne narody zwiększały swoje oficjalne rezerwy złota w ostatnich latach. Jego odpowiedź:

Nabywcami są kraje rozwijające się, których rezerwy międzynarodowe rosną lub historycznie mają niewielkie zapasy złota.

Po 2008 roku europejskie banki centralne zaczęły radykalnie zmieniać swój sposób myślenia o złocie. Bank Włoch stwierdza na swojej stronie internetowej, że "złoto jest doskonałym zabezpieczeniem przed przeciwnościami losu" i "w przeciwieństwie do walut obcych, złoto nie może tracić na wartości ani być dewaluowane". Holenderski bank centralny stwierdził: "Złoto jest idealną skarbonką", a "jeśli system upadnie, zapasy złota mogą służyć jako podstawa do jego ponownego zbudowania".

Fakt, że kilka europejskich banków centralnych (Holandia, Austria, Francja, Niemcy, Węgry, Polska) repatriowało złoto w ostatnich latach, sygnalizuje, że dokładnie oceniają efektywność kosztową, bezpieczeństwo i płynność swojego monetarnego metalu szlachetnego.

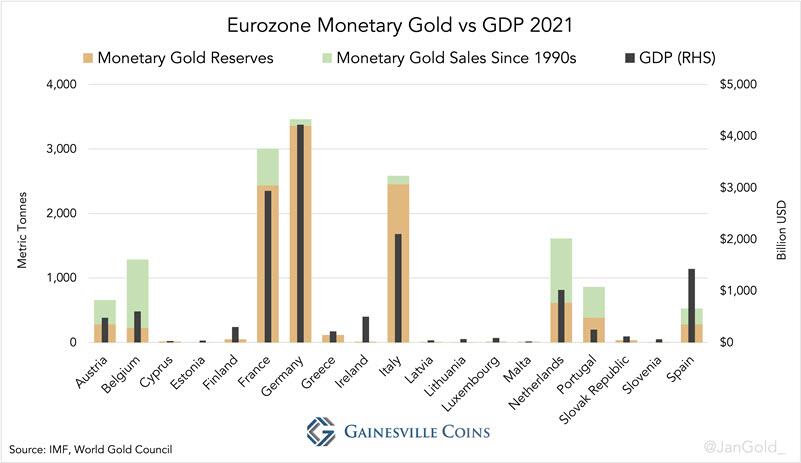

Modernizacja wszystkich rezerw złota do obecnych standardów przemysłu hurtowego – na przykład dokonana przez Francję, Szwecję i Niemcy po 2008 r. – jest kolejnym wskaźnikiem przygotowań europejskich banków centralnych do standardu złota. Wszelkie pręty, które nie są zgodne ze standardem LBMA Good Delivery, nie są płynne na rynkach międzynarodowych.

Komentarze byłych wysokich rangą urzędników mogą być związane z złotą reformą międzynarodowego systemu walutowego. Jean-Claude Trichet, były prezes Europejskiego Banku Centralnego, stwierdził w 2014 r.: "Światowa gospodarka i światowe finanse znajdują się w punkcie zwrotnym, ... Nowe zasady zostały omówione nie tylko w gospodarkach rozwiniętych, ale także ze wszystkimi gospodarkami wschodzącymi, w tym z najważniejszymi gospodarkami wschodzącymi, a mianowicie z Chinami.

Po co wyrównywać rezerwy złota?

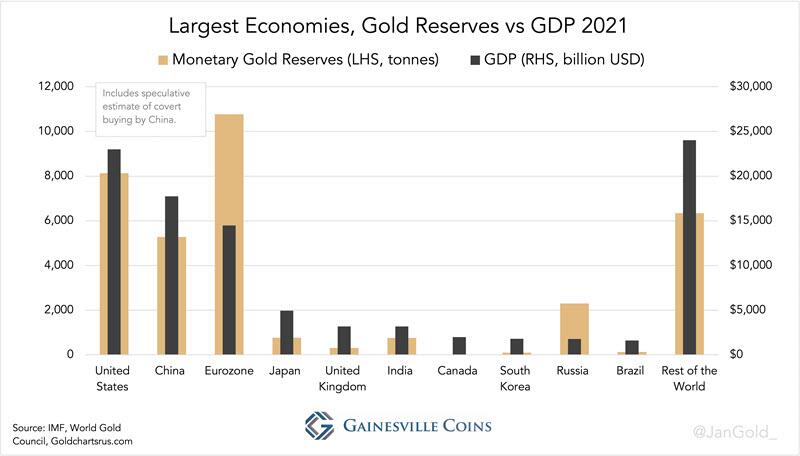

Rezerwy złota równomiernie rozłożone w różnych krajach, proporcjonalnie do ich PKB, pozwalają na płynne przejście w kierunku globalnego standardu złota. W 1971 roku Europa posiadała największy udział w światowych rezerwach złota. Obecna strefa euro posiadała wówczas 45% całego złota monetarnego, przyczyniając się do 24% światowego PKB. Przejście na globalny standard złota z taką nierównowagą popchnęłoby świat w gwałtowną deflację. Aby to zilustrować, kraje, które posiadały zero lub zbyt mało złota w stosunku do PKB, jak wiele krajów rozwijających się w tym czasie, musiałyby kupić, aby wziąć udział. Powoduje to presję wzrostową na złoto, które jest deflacyjne, gdy złoto jest jednostką rozliczeniową.

Istniały również inne powody, dla których Europa nie przeszła wówczas na standard złota. Stany Zjednoczone sprzeciwiały się powrotowi do złota i broniły Europy przed Sowietami. Niemcom grożono, że zostaną pozostawieni samym sobie, jeśli nie będą grać zgodnie ze standardem dolara. Europa postanowiła dalej się jednoczyć, stworzyć alternatywę dla dolara (euro) i ułatwić bardziej równomierne rozłożenie złota na całym świecie.

Europejscy bankierzy centralni musieli zdawać sobie sprawę z nieuchronności spirali zadłużenia, kiedy świat przeszedł od standardu złota do standardu papierowego w 1971 roku. Ich preferowany "sprawiedliwy i trwały" reset monetarny byłby międzynarodowy, pozbawiając USA ich wygórowanych przywilejów i wygaszony nawis zadłużenia stworzony z czasem. Jednym ze sposobów anulowania długu przy jednoczesnym przestrzeganiu zasad niedoboru gospodarczego jest wykupienie przez banki centralne całego nadmiernego zadłużenia w gospodarce, a następnie przewartościowanie złota. Niezrealizowane zyski po stronie pasywów bilansów banków centralnych, będące wynikiem przeszacowania ich złota, mogą być następnie wykorzystane do anulowania aktywów (obligacji) po stronie aktywów. Te niezrealizowane zyski są rejestrowane na rachunku rewaluacyjnym, który może być postrzegany jako kapitał. Przeczytaj ten artykuł, aby uzyskać bardziej szczegółowy opis przeszacowania złota w celu anulowania długu.

Warto zauważyć, że europejskie banki centralne jako pierwsze wyceniły złoto w swoich bilansach "mark-to-market" począwszy od końca lat 1970. Stany Zjednoczone naciskały na kontynuację wyceny złota monetarnego po jego ustawowej cenie ustalonej w Bretton Woods, skutecznie próbując demonetyzować złoto w celu ochrony hegemonii dolara. Do dziś Stany Zjednoczone notują swoje rezerwy złota po ustawowej cenie 42,22 dolarów za uncję trojańską.

Kiedy zapytałem niemiecki bank centralny w 2021 r., czy rozważają przeszacowanie złota w celu anulowania długu, odpowiedzieli: "wolimy nie spekulować na temat żadnych decyzji ... które mogą, ale nie muszą być podjęte w przyszłości". Tak więc, zamiast nie odpowiadać lub po prostu powiedzieć "nie", zakomunikowali, że nie wykluczają tej możliwości.

Nie trzeba dodawać, że jeśli złoto jest równomiernie rozłożone na arenie międzynarodowej, wszystkie kraje korzystają w takim samym stopniu z przeszacowania. Zasadniczo chodzi o "międzynarodową reformę walutową w celu osiągnięcia sprawiedliwego i trwałego systemu uwzględniającego interesy krajów rozwijających się".

Więcej dowodów na projekt równoważenia złota w strefie euro

Na stronie internetowej austriackiego banku centralnego (OeNB) znajduje się ważne oświadczenie o jego celu, jakim jest utrzymywanie rezerw złota jako procentu PKB równego jego rówieśnikom. Z OeNB:

Jeśli chodzi o ogólne rezerwy złota Eurosystemu, obecne zasoby złota OeNB odpowiadają w przybliżeniu udziałowi OeNB w kapitale EBC.

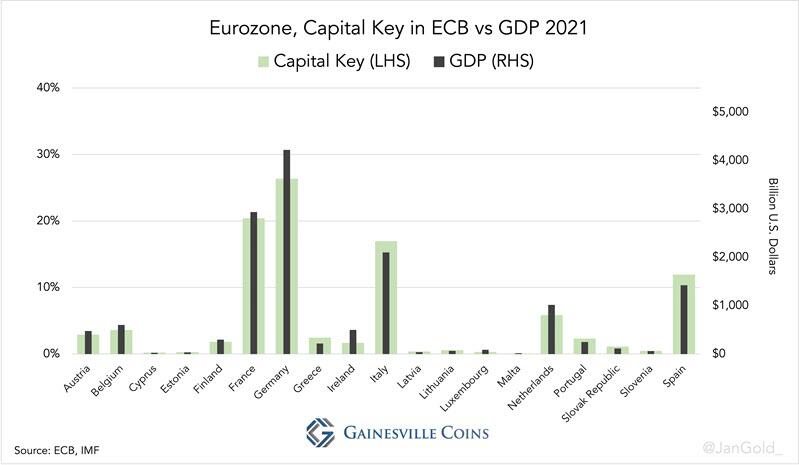

Eurosystem składa się z Europejskiego Banku Centralnego (EBC) i wszystkich krajowych banków centralnych (KBC) w strefie euro. Krajowe banki centralne posiadają udział w EBC w oparciu o ich "klucz kapitałowy", który jest obliczany na podstawie PKB i liczby ludności danego kraju. Klucze kapitałowe KBC odpowiadają PKB, ponieważ wzrost liczby ludności wpływa na wzrost gospodarczy.

... ilość złota posiadanego przez OeNB uznaje się za odpowiednią w stosunku do wielkości zarówno jego całkowitych aktywów rezerwowych, jak i gospodarki austriackiej [PKB].

Ponieważ obecnie krajowe banki centralne strefy euro rzadko kupują lub sprzedają złoto, powyższe stwierdzenie sugeruje, że w okresie sprzedaży przed 2008 r. kraje strefy euro dążyły do wyrównania relacji złota do PKB. Nie musimy się spierać, czy jest to fakt, czy fikcja. Po zakończeniu polityka pieniężna i polityczna ma na celu osiągnięcie tego samego poziomu wzrostu w całej strefie euro, utrzymując stosunek złota do PKB na poziomie.

Nie tak jednoznaczne, choć warte wspomnienia, jest oświadczenie francuskiego banku centralnego:

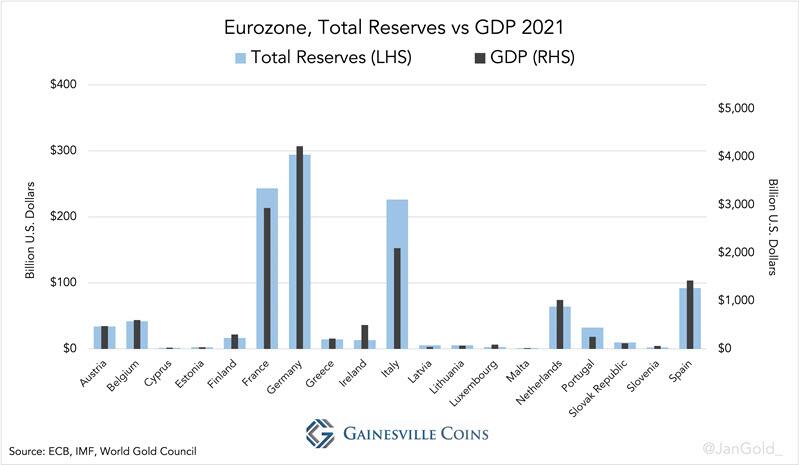

Banque de France przechowuje 2 435 ton złota w podziemnym skarbcu, położonym 27 m poniżej poziomu ulicy... Są to narodowe rezerwy złota Francji, wyceniane na około 80 miliardów euro.

Produkt krajowy brutto (PKB) Francji lub roczny dochód wynosi ponad 2 biliony euro... Krajowe rezerwy złota odpowiadają zatem 4% PKB...

Średni (ważony PKB) stosunek złota do PKB w strefie euro wynosi 4%. Francja jest na równi.

Wydaje się, że w strefie euro istnieją wytyczne dla krajowych banków centralnych, aby posiadać odpowiednią ilość złota w stosunku do PKB, ale także w stosunku do całkowitych rezerw międzynarodowych, według OeNB. Całkowite rezerwy międzynarodowe obejmują złoto, waluty obce i SDR. Cytat OeNB dotyczący złota i całkowitych rezerw można powiązać ze starym artykułem GoldCore o Belgii:

Belgia ogłosiła kolejną sprzedaż 203 ton złota w dniu 27 marca 1996 r., stwierdzając, że sprzedaż zmniejszyła udział złota w całkowitych rezerwach do poziomu, który ułatwiłby Narodowemu Bankowi Belgii [NBB] proces zjednoczenia Europy i który odpowiadał udziałowi złota w całkowitych rezerwach państw członkowskich Unii Europejskiej.

Wydaje się, że istnieją zasady przyjęte przed wprowadzeniem euro w 1999 r. w odniesieniu do harmonizacji wskaźników złota do rezerw ogółem. Kiedy zapytałem belgijski bank centralny (NBB), czy mogą potwierdzić, że sprzedali złoto ze względu na wymóg przyjęcia do strefy euro, odpowiedzieli:

Omawiana sprzedaż miała miejsce w kontekście bardziej zrównoważonego składu rezerw NBB w odniesieniu do jego integracji z Europejskim Systemem Banków Centralnych, chociaż nie wynikała z obowiązku prawnego.

Następnie zapytałem, jakiego rodzaju porozumienie istnieje między europejskimi bankami centralnymi, jeśli nie zobowiązanie prawne. NBB odpowiedział (podkreślenie i link dodany):

Aspekty zarządzania rezerwami międzynarodowymi, które nie zostały przekazane przez NBB w sprawozdaniu rocznym (sprawozdaniach) i/lub komunikatach prasowych, stanowią informacje poufne, które nie mogą być ujawniane ze względu na tajemnicę zawodową określoną w art. 35 Statutu NBB, sporządzonego 22 lutego 1998 r.

Niestety, to tajemnica. Podobne interesujące: kiedy pisałem pierwszą część tej serii, zapytałem byłego bankiera centralnego w Europie, czy był świadomy polityki równoważenia złota podczas swojej kadencji w 1990 roku. "Tak", odpowiedział, "ale nie mogę o tym mówić; część mojego obowiązku zachowania poufności". Fakt, że tak niewiele wiadomo o europejskim projekcie równoważenia, wynika z faktu, że bankierzy centralni nie mogą otwarcie o nim dyskutować. OeNB delikatnie przerywa ciszę.

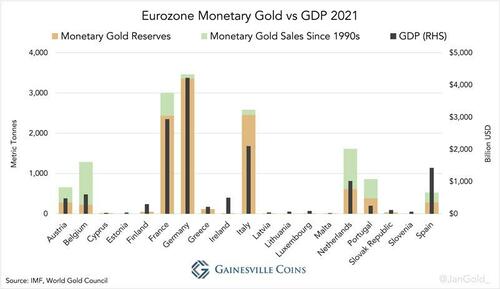

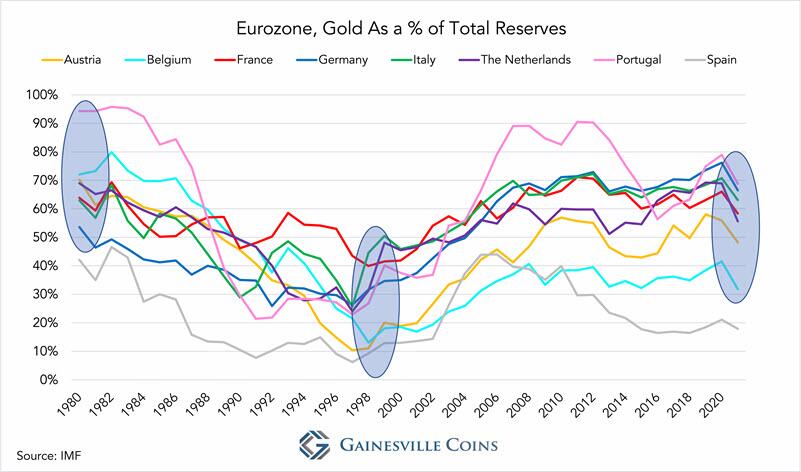

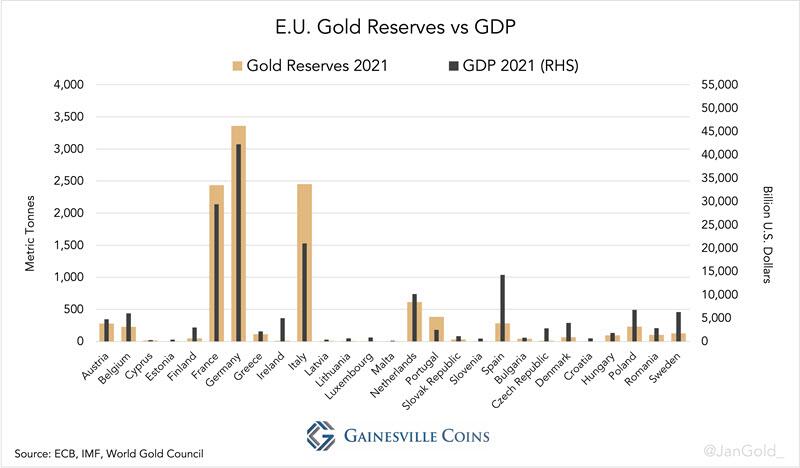

Wobec braku przejrzystości prawnej przejdźmy do danych. Poniżej znajduje się wykres pokazujący udział złota średnich i dużych krajów strefy euro w całkowitych rezerwach w latach 1980-2021.

Poza Hiszpanią, wskaźniki złota do całkowitych rezerw wszystkich średnich i dużych gospodarek wynosiły powyżej 50% w 1980 r., poniżej 50% w 1999 r. i obecnie wynoszą około 50%. Teraz weźmy pod uwagę, że Francja, Niemcy i Włochy prawie nie sprzedały złota w tym okresie (wykres 1). Z drugiej strony Austria, Belgia, Holandia i Portugalia sprzedały większość swojego złota, podczas gdy ich wskaźniki pozostały w pobliżu ich większych rówieśników. W celu osiągnięcia tego celu musi istnieć polityka koordynacji rezerw międzynarodowych w całej strefie euro.

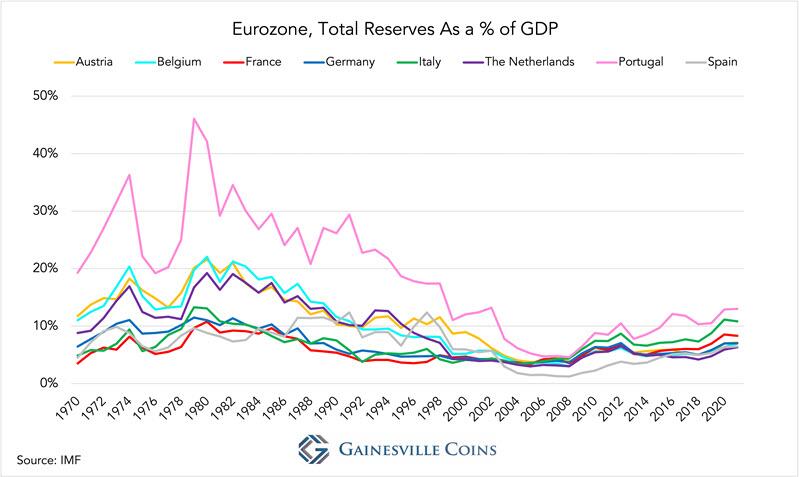

Chrupanie liczb prowadzi mnie do wniosku, że jeśli stosunek złota do PKB i złota do całkowitej rezerwy jest dopasowany, to całkowite rezerwy do PKB również muszą być. Dane potwierdzają moją hipotezę: harmonizacja łącznych relacji rezerw do PKB w całej strefie euro jest bezdyskusyjna.

Jako analityk złota nie będę udawał, że zdaję sobie sprawę z każdej motywacji wysiłków strefy euro na rzecz harmonizacji rezerw międzynarodowych. Wiem natomiast, że istnieją środki umożliwiające dokładne wyrównanie wszystkich relacji złota do PKB w strefie euro na minutę przed przeszacowaniem złota i zresetowaniem systemu monetarnego.

Niemożliwe jest, aby krajowe banki centralne co roku precyzyjnie wyrównywały swoje relacje złota do PKB. W niektórych latach kraj A będzie rósł szybciej niż B, co sprawi, że A będzie musiał kupić złoto lub sprzedać B. Biorąc pod uwagę, że złoto jest aktywem wrażliwym politycznie, europejskie banki centralne unikają okresowego dostosowywania swoich rezerw metali. Łatwiej jest zapewnić, że średnie i duże gospodarki są w przybliżeniu na równi pod względem relacji złota do PKB, a następnie okresowo wyrównywać całkowite rezerwy wszystkich krajowych banków centralnych w stosunku do PKB, aby móc w razie potrzeby dostroić nierównowagę złota.

Niektóre małe gospodarki mają zdecydowanie za mało złota. Nie stanowi to problemu, ponieważ te małe nierównowagi można dostroić w ciągu kilku sekund. Na przykład Portugalia sprzedaje kilka ton na Maltę (złoto za dolary), Francja do Estonii, Włochy do Hiszpanii itp. Warunkiem wstępnym dostrajania rezerw złota jest to, aby wszystkie banki centralne posiadały wystarczające rezerwy międzynarodowe w stosunku do PKB, co też robią.

Po złożeniu wszystkiego w całość, uważam, że strategia złota strefy euro jest następująca:

- Aby strefa euro posiadała odpowiednią ilość złota pieniężnego w stosunku do gospodarek poza Europą w oparciu o PKB.

- Mieć mniej więcej takie same relacje złota do PKB w średnich i dużych gospodarkach strefy euro. Cel ten służy również pierwszemu celowi.

- Mieć współmierne całkowite rezerwy do PKB we wszystkich krajach strefy euro, aby móc dostosować stosunek złota do PKB przed przeszacowaniem złota.

- Mieć w przybliżeniu równe wskaźniki złota do całkowitych rezerw w średnich i dużych gospodarkach strefy euro. Cel ten osiąga się poprzez dostosowanie rezerw walutowych i służy on trzem poprzednim celom.

- Przygotuj się na reset monetarny.

A co z resztą Unii Europejskiej?

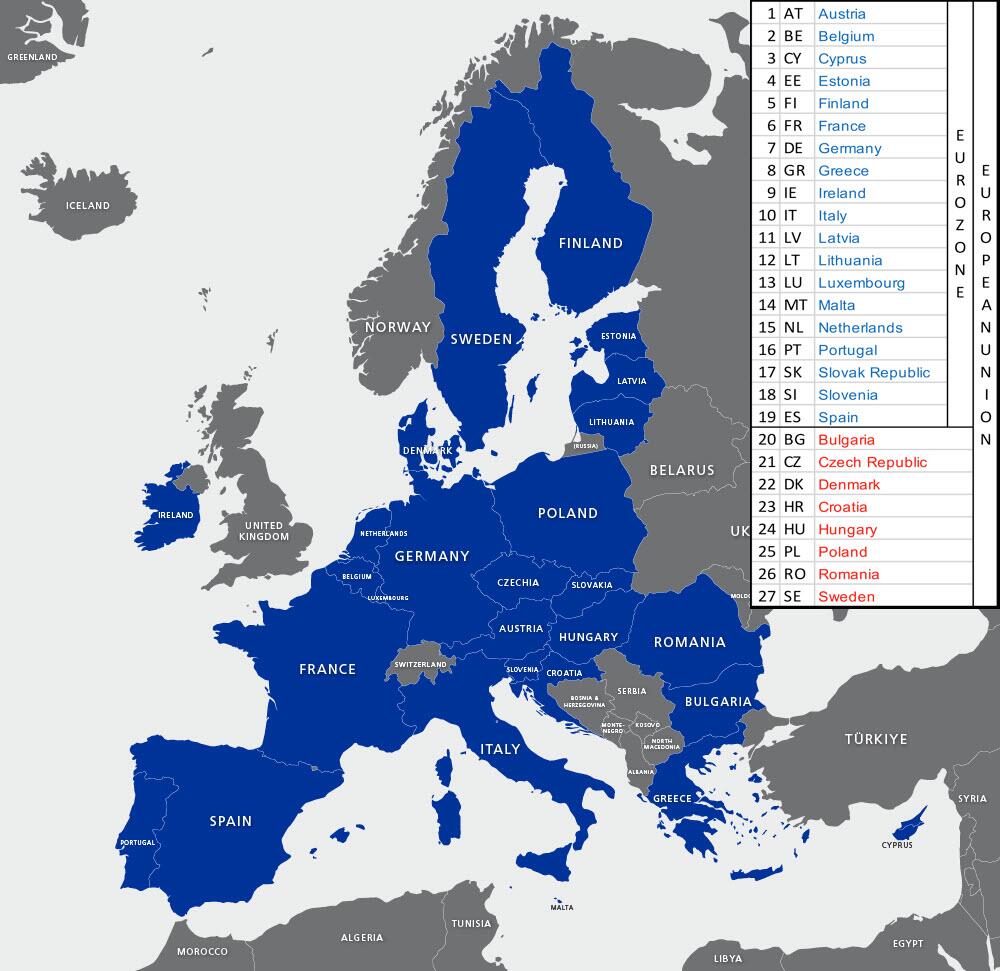

Celem Unii Europejskiej jest to, że ostatecznie wszystkie państwa członkowskie przyjmą euro – z wyjątkiem Danii, która ma klauzulę opt-out. Poniżej znajduje się przegląd wszystkich krajów Unii Europejskiej i które z nich są obecnie częścią strefy euro. Na liście kraje strefy euro są niebieskie, a "kraje spoza strefy euro" są czerwone.

Jeśli kraje takie jak Belgia musiały dostosować skład swoich rezerw przed włączeniem ich do Eurosystemu w 1999 r., kraje spoza strefy euro musiałyby zrobić to samo, o czym my mówimy. Aby sprawdzić, czy to prawda, rzućmy okiem na wykres rezerw złota Unii Europejskiej (UE) w porównaniu z PKB.

Nie jest to nieskazitelne dopasowanie, ale nie może być przypadkiem, że Węgry kupiły 91 ton złota od 2018 do 2021 roku i są teraz na równi z krajami strefy euro. Polska kupiła 99 ton w 2019 r., a w 2022 r. zapowiedziała zakup kolejnych 100 ton, co da jej parzystość. Czechy zapowiedziały zakup 90 ton w najbliższej przyszłości, co będzie dużym początkiem. Te banki centralne mogą wymieniać różne powody, dla których kupują złoto, jeden z nich – wyrównywanie rezerw – jest ukryty. W 2018 r. bank centralny Węgier ujawnił, że kupił złoto, ponieważ "może ono odgrywać rolę stabilizującą [...] w czasach zmian strukturalnych w międzynarodowym systemie finansowym." Tak jasne, jak to tylko możliwe, gdy umieści się je w kontekście.

Dla krajów takich jak Szwecja i Dania bardziej wrażliwe jest kupowanie złota, ponieważ są one częścią najstarszych rozwiniętych gospodarek na świecie.

Według mojej analizy strategia złota strefy euro i UE to jedno i to samo. Chodzi głównie o to, że średnie i duże gospodarki mają równe relacje złota do PKB, a wszystkie gospodarki mają równe rezerwy międzynarodowe w stosunku do PKB. W przypadku krajów spoza strefy euro pierwszy wymóg jest prawie spełniony, więc przyjrzyjmy się drugiemu.

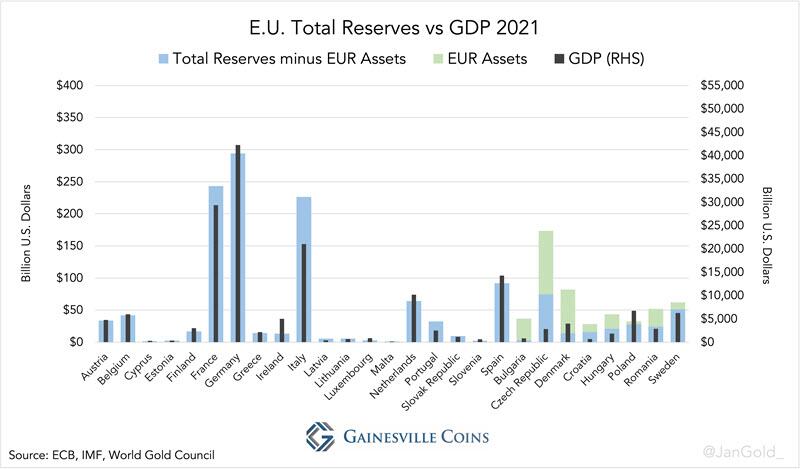

Na poniższym wykresie wykreśliłem całkowite rezerwy w stosunku do PKB dla wszystkich krajów Unii Europejskiej. W przypadku krajów spoza strefy euro odjąłem aktywa euro od ich całkowitych rezerw, ponieważ są one obecnie częścią ich rezerw międzynarodowych, ale kiedy przystąpią do euro, już nie.

Łączne relacje rezerw do PKB dla krajów spoza strefy euro są mniej więcej zgodne z krajami strefy euro. Czechy mają zbyt duże rezerwy walutowe, ale można je sprzedać.

Wiedząc, że polityka złota jest chroniona przez przepisy dotyczące tajemnicy, postanowiłem zapytać kilka banków centralnych w UE o zarządzanie rezerwami międzynarodowymi. Być może ktoś rozlałby fasolę i ujawnił coś o złocie. Moje pytanie:

Czy istnieje prawny wymóg lub jakakolwiek inna umowa, aby kraje Unii Europejskiej posiadały pewną ilość rezerw międzynarodowych (złota monetarnego i dewizowego) w stosunku do klucza kapitałowego danego kraju w Europejskim Systemie Banków Centralnych lub w stosunku do jego PKB?

Bez wyjątku KBC, które udzieliły odpowiedzi, napisały, że nie ma żadnych umów. Na przykład z Rumunii:

Szanowny Panie,

W odpowiedzi na e-mail uzupełniający z dnia 14 września 2022 r., dotyczący istnienia wymogów prawnych regulujących wysokość rezerw międzynarodowych w odniesieniu do klucza kapitałowego danego kraju w Europejskim Systemie Banków Centralnych lub do PKB kraju, chcielibyśmy potwierdzić, że nie jesteśmy świadomi żadnych takich wymogów.

Z poważaniem,

Wydział

Informacji Publicznej i Dokumentacji Narodowego Banku Rumunii

Spójrz ponownie na wykres 9, aby zobaczyć całkowite rezerwy Rumunii w porównaniu z PKB w porównaniu z resztą UE. Podobieństwa nie mogą być przypadkiem.

Z Niemiec, więcej tego samego:

. . . w prawie Unii nie ma obowiązku utrzymywania przez KBC pewnych kwot rezerw międzynarodowych.

Dodatkowo szukałem wskazówek w Traktacie o funkcjonowaniu Unii Europejskiej i Statucie Europejskiego Systemu Banków Centralnych i Europejskiego Banku Centralnego. W tych dokumentach nie ma ani słowa o harmonizacji rezerw. Niezwykłe, biorąc pod uwagę wszystkie wyraźne korelacje.

Konkluzja

Wygląda na to, że wszystkie kraje w UE potajemnie zgodziły się na strategię złota, którą nakreśliłem powyżej. Jeśli moja analiza jest poprawna, a trend wyrównywania rezerw się utrzyma, możemy oczekiwać, że niektóre kraje UE będą kupować złoto (tj. Czechy), inne waluty obce (np. Dania), a jeszcze inne sprzedawać waluty obce (np. Chorwacja). Kraje spoza UE będą nadal kupować złoto, aby osiągnąć równy poziom. Z wyjątkiem, oczywiście, Stanów Zjednoczonych.

Opisany powyżej reset nastąpi, gdy wszystkie duże gospodarki znajdą się w kryzysie nie do pokonania. Przeszacowanie złota w celu anulowania długu publicznego nie jest czymś, co chcą robić częściej, więc sprowadza się to do jednego okna możliwości. Jeśli jeden kraj przedwcześnie pójdzie na sam, może to zepsuć szansę na płynne przejście do standardu złota.

Nie sądzę, aby europejscy politycy i bankierzy centralni w latach 1970. mieli długoterminową strategię złota, która byłaby zapisana w kamieniu. Rzeczy rozwijały się po drodze. Poglądy i decyzje były prawdopodobnie kształtowane przez bankierów centralnych na spotkaniach w klubach europejskich lub Banku Rozrachunków Międzynarodowych. Niektóre kraje spoza UE stosują porównywalną strategię złota. Ze szwajcarskiego banku centralnego (SNB):

Szwajcarski Bank Narodowy [SNB] zakończył program sprzedaży złota w wysokości 1 300 ton 30 marca 2005 r. Przed tą sprzedażą względna pozycja Szwajcarii w odniesieniu do zasobów złota była ekstremalna wśród krajów G10.

Europa dąży do zrównania relacji złota do PKB, a nie złota do bazy monetarnej. W konsekwencji standard złota, który przewidują, jest bardziej prawdopodobnym systemem ukierunkowania cen złota niż klasycznym standardem złota. W tym ostatnim systemie ludzie mogą wymieniać banknoty na złoto po ustalonej cenie w banku (centralnym): baza monetarna jest wspierana przez złoto. Dzięki celowaniu w cenę złota ludzie mogą wymieniać złoto na wolnym rynku po cenie, która jest stabilizowana przez politykę pieniężną banku centralnego.

Złoto jest równomiernie rozłożone w strefie euro, ale dług, który należy anulować, nie jest. Na przykład Włochy mają stosunek długu publicznego do PKB na poziomie 150%, podczas gdy w Niemczech jest to 70%. Część 3 tej serii będzie dotyczyła podziału ryzyka: jakie są możliwości przeniesienia zadłużenia z Włoch do innych krajów, aby w jak największym stopniu wykorzystać rachunki rewaluacyjne wszystkich KBC.

{kind=link}

Brak komentarzy:

Prześlij komentarz