UTOR: TYLER DURDEN

Wysłane przez QTR's Fringe Finance

Przyjaciel Fringe Finance Lawrence Lepard opublikował swój najnowszy list inwestorski kilka tygodni temu ze swoim zaktualizowanym podejściem do monetarnej miazmy rozprzestrzeniającej się na całym świecie.

Larry dołączył do mnie na kilka wywiadów w zeszłym roku i wierzę, że naprawdę jest jednym z wyciszonych głosów, które społeczność inwestycyjna lepiej by rozważyła. Jest typem głosu, który jest mało nagłaśniany w mediach głównego nurtu, co moim zdaniem czyni go kimś, kogo warto słuchać dwa razy uważnie.

Larry był na tyle uprzejmy, że pozwolił mi podzielić się swoimi przemyśleniami w 2022 roku.

Zanim Rosja zaatakowała Ukrainę, Larry przewidział, że "boom na pęknięcie" może być w drodze, a także zaoferował swoje spojrzenie na złoto, inflację, politykę pieniężną, bitcoin, politykę fiskalną, trwający kryzys łańcucha dostaw i wiele, wiele więcej. Analiza ta została uwzględniona.

Teraz inwazja na Ukrainę pomogła katalizować wiele z jego przewidywanych scenariuszy.

Oto kilka fragmentów Fringe Finance z przemyśleń Larry'ego na temat inwazji na Ukrainę i rynków zmierzających do 2022 roku, sprzed inwazji.

Rosja atakująca Ukrainę spowodowała "monetarne trzęsienie ziemi"

To, co wydarzyło się w ciągu ostatnich dwóch tygodni, jest niezwykle ważne i niezrozumiane przez wielu inwestorów.

Rosyjska inwazja na Ukrainę i związane z nią zachodnie sankcje oraz zajęcie rosyjskich rezerw walutowych to nic innego jak monetarne trzęsienie ziemi. Ostatnim porównywalnym wydarzeniem było porzucenie przez Nixona standardu złota w 1971 roku.

Rosja, przy wsparciu Chin, właśnie powiedziała światu, że nie będzie już sprzedawać swojej ropy, gazu i pszenicy za zachodnie waluty, które są zaprogramowane do deprecjacji.

Zachód w swojej odpowiedzi właśnie powiedział do wszystkich krajów na całym świecie: "Jeśli macie rezerwy walutowe, trzymane w naszym systemie, nie są one już bezpieczne, jeśli nie zgadzamy się z waszą polityką".

Jest to podobne do tego, co zrobili Kanadyjczycy, kiedy przenieśli się do przejęcia kont bankowych Kanadyjczyków, którzy okazali wsparcie dla kierowców ciężarówek bez należytego procesu prawnego.

Oba te posunięcia polityczne są rażącymi reklamami tego, co nazywam "niepaństwowymi pieniędzmi bez ryzyka kontrahenta", takimi jak złoto i bitcoin. Jeśli rządy mogą uzbroić swoje pieniądze, gdy nie podoba im się to, co robisz, jaka jest naturalna obrona?

Złoto będzie szło w górę z powodu tego, co robi Rosja

Dolar amerykański jest walutą rezerwową świata od czasów II wojny światowej i porozumienia z Bretton Woods. Dało to Stanom Zjednoczonym ogromną przewagę i subsydia od reszty świata, ponieważ wszyscy inni muszą produkować towary i usługi, aby uzyskać dolary, a Stany Zjednoczone mogą po prostu produkować dolary bez żadnych kosztów, drukując je.

Putin jest teraz obsadzony w roli Charlesa de Gaulle'a, który narzekał na "wygórowany przywilej" USA z ich dolarową hegemonią. Jak wszyscy wiemy, de Gaulle zażądał złota w zamian za nadwyżki walutowe w dolarach amerykańskich, a ten odpływ zmusił Nixona do zamknięcia okna złota.

Przypomnijmy, że po tym wydarzeniu złoto wzrosło z 35 USD za uncję do 800 USD za uncję (23x). Ruch Rosji doprowadzi do podobnego ruchu na korzyść złota. Putin widział, że sytuacja fiskalna i monetarna USA staje się nie do utrzymania i postanowił wykorzystać to do stworzenia egzystencjalnego zagrożenia dla USA i światowego systemu finansowego.

Niewątpliwie wie, że Zachód sztucznie stłumił cenę złota i dlatego od 20 lat systematycznie buduje swoje rezerwy złota.

Putin właśnie strzelił "King Dollar" w głowę.

Widzimy to na rynkach finansowych, ponieważ cena wszystkiego, co związane z towarami, stale rośnie w dolarach.

Rosja jest długim towarem, długim złotem i nie potrzebuje waluty fiducjarnej. Jego stosunek długu do PKB jest niski, a podatki niskie. Jeśli światowe rynki finansowe załamają się względnie, pozycja Rosji ulegnie znacznej poprawie. Wierzę, że o to właśnie gra. Jeśli inwestorzy tego nie rozpoznają, zostaną złapani na złej stopie, jak sądzę, wielu dzisiaj.

Implikacje dla inwestorów są dość jasne. Nikt z nas nie posiada wystarczającej ilości złota, prawdziwych aktywów lub towarów. Waluty fiducjarne upadną spektakularnie i to moim zdaniem wkrótce.

Zanim Rosja zaatakowała Ukrainę, Larry przewidział, że "boom na pęknięcie" może być w drodze, a także zaoferował swoje spojrzenie na złoto, inflację, politykę pieniężną, bitcoin, politykę fiskalną, trwający kryzys łańcucha dostaw i wiele, wiele więcej.

Teraz inwazja na Ukrainę prawdopodobnie katalizowała wiele jego scenariuszy.

Crack Up Boom może nadejść

Najważniejsze jest to, że system monetarny wykazuje wiele wczesnych cech boomu crack-up.

Boom crack-up to krach systemu kredytowego i monetarnego spowodowany ciągłą ekspansją kredytową i wzrostem cen, którego nie można utrzymać w dłuższej perspektywie.

W obliczu nadmiernej ekspansji kredytowej oczekiwania inflacyjne konsumentów przyspieszają do tego stopnia, że pieniądz staje się bezwartościowy, a system gospodarczy załamuje się.

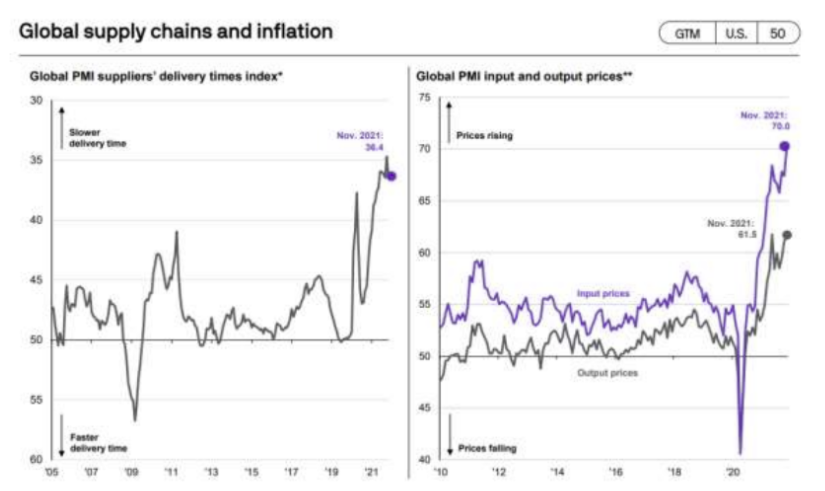

Wow, czy to brzmi znajomo? "Prawdziwy kryzys surowcowy" - czy mamy jakieś niedobory towarów lub siły roboczej? Cóż, zapytajcie ludzi w Europie, którzy martwią się o swoje koszty energii elektrycznej, gazu ziemnego i oleju opałowego tej zimy. A co z niedoborami siły roboczej, które obserwujemy wszędzie? Co powiesz na niedobory towarów, które są wspierane na statkach u wybrzeży Kalifornii? Problemy z łańcuchem dostaw były obwiniane przez COVID, a urzędnicy państwowi do niedawna próbowali obrócić wynikającą z tego inflację jako przejściową.

Z pewnością część obecnej gwałtownie rosnącej inflacji może osłabnąć wraz z poprawą czasu dostaw w łańcuchu dostaw (lewy wykres poniżej), co może pozwolić na złagodzenie cen wejściowych / wyjściowych PMI (prawy wykres poniżej): Ale do tej pory niewiele jest dowodów na redukcję.

Ale być może dzieje się też coś innego.

Niedobory siły roboczej i dostaw produktów mogą łatwo prowadzić do dalszego wzrostu cen i istnieje możliwość błędnej spirali "pchania kosztów" w górę. W końcu firmy mogą nie być w stanie działać i zaczynają występować awarie biznesowe. (Nie mogą uzyskać niezbędnych danych wejściowych ani właściwie wycenić swoich towarów i usług). Kiedy wysoce lewarowane firmy upadają, wkrótce następuje zniszczenie kredytu i popytu.

Historycznie rzecz biorąc, odpowiedzią rządu jest drukowanie więcej w daremnej próbie zapobieżenia niepowodzeniom - tak jakby drukowanie pieniędzy mogło produkować towary i usługi.

Widzimy to w naszych osobistych obserwacjach. Znamy budowniczych, którzy nie mogą zdobyć potrzebnych zapasów do budowy domów. Jeden z budowniczych w Las Vegas poinformował, że jego koszt budowy domu wzrósł o 40% w ZESZŁYM KWARTALE. Znamy projektanta wnętrz, który nie może pozyskiwać produktów (czas dostawy mebli 6 miesięcy plus), więc jego biznes prawdopodobnie upadnie.

Obawiamy się, że jeśli oczekiwania inflacyjne będą nadal rosły, droga do pęknięcia stanie się jasna. Uważamy, że oczekiwania inflacyjne będą nadal rosły, ponieważ obecna inflacja jest raczej "presją kosztową", a nie bardziej tymczasową formą inflacji "przyciągającą popyt".

Dzisiejszy wpis na blogu został opublikowany bez paywalla, ponieważ uważam, że treść jest zbyt ważna. Jeśli jednak masz środki i chciałbyś wesprzeć moją pracę poprzez subskrypcję, chętnie zaoferuję Ci 22% zniżki, aby zostać subskrybentem w 2022 roku: Uzyskaj 22% zniżki na zawsze

Chociaż możemy nie być na krawędzi Crack Up Boom (jeszcze), prawdopodobieństwo jego wystąpienia z pewnością wzrosło. Uważamy, że inwestorzy muszą zacząć brać pod uwagę "ryzyko ogona", że całe zaufanie do naszego obecnego systemu monetarnego może zostać utracone.

Kiedy sygnały cenowe są tak zniekształcone, że rynki przestają funkcjonować, jedynym możliwym rezultatem jest całkowite załamanie struktury rynku. Uważamy, że Departament Skarbu USA i Rezerwa Federalna dostrzegają te zagrożenia i dlatego usilnie starają się kontrolować wydatki rządowe i przyspieszają tempo ograniczania nadzwyczajnego luzowania ilościowego, które rozpoczęło się w marcu 2020 r., kiedy Jerome Powell obiecał zrobić wszystko, co w ich mocy, aby utrzymać funkcjonowanie rynków (Trzeci Mandat Fed).

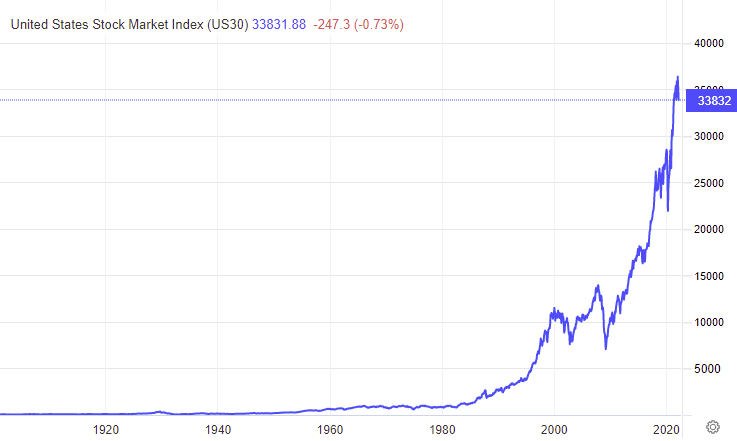

Jak prawdopodobny jest boom na pęknięcia? Czasami łatwiej jest zobaczyć te rzeczy wizualnie. Amerykańska giełda poniżej:

A wenezuelska giełda tuż przed tym, jak jej waluta stała się bezwartościowa w wyniku hiperinflacji:

Ważnym czynnikiem są tu oczekiwania inflacyjne. Zwróć uwagę na wcześniejszy cytat na temat Crack Up Booms, "oczekiwania inflacyjne konsumentów przyspieszają do tego stopnia, że pieniądze stają się bezwartościowe". To jest główny punkt austriackiej szkoły ekonomistów: kiedy jednostki odkrywają, że nie tylko występuje inflacja, ale jest to polityka rządu i że inflacja nie może i nie zostanie odwrócona. Potem pojawia się pośpiech, aby zastąpić ich magazyn oszczędności wartości zawyżonych pieniądza fiducjarnego zapasami wartości, które mają bardziej ograniczoną podaż i będą miały wartość na przyszłość.

To jest prawo Greshama: złe pieniądze wypierają dobro. Jeśli ludzie zauważą, że pieniądze stają się bezwartościowe, wydadzą je tak szybko, jak to możliwe, na każde namacalne dobro, zanim ceny wzrosną dalej.

Nie osiągnęliśmy jeszcze tego punktu ani nie zbliżyliśmy się do niego, ale świadomość inflacji i oczekiwania inflacyjne rosną.

Oto niektóre z dodatkowych obserwacji Larry'ego na temat 2021 roku:

Ostatnim razem, gdy inflacja wyniosła 7,0% (czerwiec 1982 r.), rentowność 10-letnich obligacji skarbowych przekroczyła 14%. Dziesięcioletnie rentowności zakończyły 2021 r. na poziomie 1,51%, a skorygowane o inflację "realne" rentowności głęboko na ujemnym terytorium. (-5.49%)

Indeks cen producentów (PPI) wzrósł w listopadzie o 13,3% rok do roku (najwyższy od 1980 roku). Indeks towarowy Bloomberg wzrósł o 27,1% w 2021 r.

S&P osiągnął ponad 70 nowych rekordów wszech czasów, kończąc rok wzrostem o 27%. Od dołka z marca 2020 r. indeks S&P wzrósł o 113% i jest notowany na poziomie 21,2x forward P/Ex, w pobliżu szczytu P/Ex z marca 2000 r.

Federalny deficyt budżetowy w 2021 r. osiągnął 2,77 TN, z historycznym dwuletnim niedoborem w wysokości 5,9 TN (28% PKB). Deficyt federalny wyniósł 3,1 tys. USD w roku fiskalnym 2020 (koniec września). Przypomnijmy, że federalne dochody podatkowe w USA wyniosły 3,86 tys. USD w 2021 r. Deficyt budżetowy stanowił 42% całkowitych wydatków fiskalnych.

Bilans Fed zawyżył zdumiewające 5,015 TN, czyli 135%, w ciągu 120 tygodni od wznowienia QE we wrześniu 2019 r. Aktywa Rezerwy Federalnej wzrosły prawie 10-krotnie od czasu załamania się bańki finansowania hipotecznego. [wzrosła z 0,907 T USD we wrześniu 2008 r. do 8,766 T USD dzisiaj]

W tym samym przedziale czasowym (2008-2021) wskaźnik inflacji CPI w USA wzrósł z 211,4 do 278,9 lub wzrostu o 31,9% (średnia roczna 2,2%). Jeśli inflacja jest zjawiskiem monetarnym (uważamy, że tak jest), istnieje wiele do nadrobienia, ponieważ CPI wzrasta, aby odzwierciedlić wzrost podaży pieniądza.

W tym samym przedziale czasowym (2008-2021) M2 (podaż pieniądza) wzrósł z 8,2 T USD do 21,4 T USD, wzrost o 161% lub roczny wzrost o ponad 7,7%.

Warto zauważyć, że wzrost agregatu M2 od marca 2020 r. wyniósł 38,6%, co stanowi gwałtowne przyspieszenie powyżej trendu.∙ Miesięczny deficyt handlu towarami w USA wzrósł do rekordowego poziomu 98 mld USD w listopadzie w porównaniu ze średnią z dwóch dekad wynoszącą 56 mld USD.

Larry powtórzył sentymenty Douga Nolanda, gdy wypowiadał się na temat inflacji w 2021 roku:

Książki będą pisane jako kronika 2021 roku. Sprowadzenie niezwykłego roku do kilku prostych słów: "Things Ran Wild". COVID szalał. Inflacja monetarna szalała. Inflacja, ogólnie rzecz biorąc, była całkowicie szalona. Spekulacje i inflacja aktywów były naprawdę szalone. Bardziej podstępnie, złe inwestycje i nierówności stały się bardziej dzikie. Przeciwstawiając się temu trendowi, zaufanie do polityki Waszyngtonu uderzyło w ścianę.

Podaż pieniądza M2 napompowała kolejne 2,478 TN (12 miesięcy do listopada) do rekordowego poziomu 21,437 TN – przy skandalicznym dwuletnim wzroście o 6,185 TN, czyli 40,6%. Depozyty bankowe wzrosły o 1,957 TN w ciągu ostatniego roku (12,1%), przy dwuletnim wzroście o 4,812 TN (36%). Aktywa funduszy pieniężnych wzrosły o kolejne 408 mld USD rok do roku, czyli o 9,5%, do 4,70 MLN USD. Mit, że efekty luzowania ilościowego pozostają dobrze ograniczone na rynkach skarbu państwa i papierów wartościowych, został obalony.

I zwrócił uwagę na analizę Treya Reika na temat złota:

Między 3/31/20 a 31/12/21 Fed zwiększył swój bilans o 3,503 biliona dolarów (66,67%). W tym czasie S&P 500 zyskał 84,41%, podczas gdy złoto spot wzrosło zaledwie o 15,98%.

Uważamy za zdumiewające, że chociaż złoto zostało oczernione za to, że "nie radzi sobie lepiej", podczas gdy akcje wzrosły podczas QE i inflacji w 2021 r., Teraz, gdy Fed telegrafuje zacieśnianie, konsensus jest równie pewny, że rynki akcji są dobrze przygotowane i przetrwają dzięki silnym zyskom, ale złoto z pewnością ucierpi.

Oglądanie Fed

W marcu 2020 r. wybuchł COVID, a amerykańskie rynki akcji i obligacji zaczęły spadać. W ciągu zaledwie 23 dni indeks S&P 500 spadł o 35% z najwyższego poziomu z końca lutego do dołka z 23 marca.

Jednocześnie na rynku obligacji skarbowych USA wydarzyło się coś bardzo nietypowego. Na początku wyprzedaży akcji ceny obligacji rządowych wzrosły, a rentowności spadły, ponieważ sprzedający inwestorzy giełdowi szukali bezpieczeństwa w amerykańskich obligacjach skarbowych. To było normalne. Ale nagle 10-letnie obligacje skarbowe USA również mocno się wyprzedały, a rentowność obligacji skarbowych wzrosła z 39 pb do 126 pb w ciągu zaledwie 7 dni! W protokole z posiedzenia Fed z tego okresu omówiono, że przez krótki okres rynek obligacji skarbowych USA "nie brał udziału". Doprowadziło to do ogłoszenia przez prezesa Fed Jaya Powella 15 marca 2020 r. obniżenia stopy dyskontowej do zera, wznowienia luzowania ilościowego i rozbudowy linii swapowych.

To był najgorszy koszmar Fed. Jeśli rynek amerykańskich papierów skarbowych upadnie, cały światowy system finansowy upadnie. To, co się stamtąd wydarzyło, to kolejny rozdział długoletniego "Fed Put", który początkowo został napisany przez Greenspana, a następnie entuzjastycznie odnowiony przez Bernanke, Yellen, a teraz Powella. Pierwotnie akcje chronione tylko, ale u podstaw całego systemu finansowego znajdują się tak zwane "wolne od ryzyka" obligacje skarbowe USA.

Pozycja ta wyraźnie obejmuje teraz obligacje skarbowe USA. Dodatkowo widzieliśmy, jak Fed i komentatorzy finansowi omawiają dodatkowy mandat: "utrzymanie uporządkowanych rynków". Powell wyraźnie powiedział, że Fed podejmie "wszelkie niezbędne działania", aby utrzymać uporządkowane rynki, które naszym zdaniem są obecnie trzecim mandatem Fed, za stabilnymi cenami i pełnym zatrudnieniem. In extremis, Fed wydrukuje tyle pieniędzy, ile będzie to konieczne, być może prawie nieskończoną ilość.

Rynki akcji i obligacji podjęły niedawną "jastrzębią" zmianę polityki Fed. Tak, w systemie wciąż jest mnóstwo płynności, ale uważamy również, że inwestorzy zdają sobie sprawę, że Powell wykona kolejny "zwrot", gdy rynek się potknie. Być może inwestorzy są gotowi do następnego odcinka drukowania pieniędzy. Tak więc zachowanie rynku, które wygląda jak "crack up boom" jest w rzeczywistości racjonalne, jeśli wiesz, że Fed nigdy nie może przestać drukować.

Niedawno, na korzyść Fed (i dla zachowania ich wiarygodności), prezes Powell przyznał, że okazuje się, że inflacja nie jest przejściowa. Tym samym zapowiedzieli, że przyspieszą ograniczanie luzowania ilościowego, które rozpoczęło się powoli kilka miesięcy temu.

Dzisiejszy wpis na blogu został opublikowany bez paywalla, ponieważ uważam, że treść jest zbyt ważna. Jeśli jednak masz środki i chciałbyś wesprzeć moją pracę poprzez subskrypcję, chętnie zaoferuję Ci 22% zniżki, aby zostać subskrybentem w 2022 roku: Uzyskaj 22% zniżki na zawsze

Przy obecnej proponowanej stopie nie będą kupować żadnych obligacji w kwietniu 2022 r. Co więcej, wskazali również, że zdejmując stopy procentowe z zerowej granicy w 2022 r. i konsensus dot plot jest taki, że stopa Fed Funds wzrośnie do 0,75% poprzez podwyżki o trzy czwarte punktów procentowych w tym roku. Teraz, czy rynki poradzą sobie z tym wycofaniem bodźców monetarnych, wydaje się być kwestią otwartą. [QTR: W ciągu ostatnich kilku tygodni, od czasu tego listu, inflacja utrzymywała się, ostatnio na poziomie 7,5%, a banki inwestycyjne przewidują do 9 lub 10 podwyżek stóp procentowych w 2022 r.].

W systemie, który jest zależny od podaży nowego pieniądza i kredytu rosnącego w coraz szybszym tempie, jest tylko kwestią czasu, aż wybuchnie kolejny kryzys i Fed będzie zmuszony ponownie odwrócić kurs. Miejmy nadzieję, że do tego czasu inflacja nieco osłabnie, więc rozpoczniemy następny epizod inflacyjny od niższej bazy.

Obawiamy się, że, jak powiedział Luke Gromen, próbując kontrolować gospodarkę, Fed myśli, że ma termostat, podczas gdy może on być bardziej podobny do przełącznika włączania / wyłączania reaktora jądrowego!

Co ciekawe, biorąc pod uwagę ulepszenia rynków repo przez Fed, możliwe jest, że ograniczenie luzowania ilościowego jest nieistotne. Joseph Wang, były starszy trader Rezerwy Federalnej ds. Otwartych Rynków, zauważa:

Nadal istnieje 1 bilion dolarów płynności Fed, który będzie stopniowo wpływał do sektora prywatnego po zatrzymaniu QE. Duża część płynności wytworzonej przez luzowanie ilościowe w ciągu ostatnich dwóch lat nigdy nie weszła do systemu bankowego, ale zamiast tego znalazła się najpierw na koncie Fed Skarbu Państwa, a później w zakładzie RRP. W nadchodzących miesiącach Skarb Państwa wznowi emisję bonów i wyciągnie te środki z RRP do TGA, a następnie wyda te środki na sektor bankowy. Z czasem pozostawi to sektor bankowy z około 1 bilionem dolarów więcej w rezerwach, a nie-banki z 1T więcej depozytów. Jeśli przeszłość jest jakimkolwiek przewodnikiem, sugeruje to więcej równoważenia portfela, w którym banki będą kupować więcej obligacji skarbowych, a niebankowe więcej ryzykownych aktywów.

Dlaczego miękkie ceny złota i bitcoinów?

Złoto i Bitcoin, odpowiednio analogowe i cyfrowe pieniądze dźwiękowe, to dwa pieniężne alarmy przeciwpożarowe w naszym systemie.

Złoto rozpoczęło rok 2020 od 1 550 USD. Na koniec 2021 r. wynosi 1 830 USD, co oznacza wzrost o 18%. Bitcoin rozpoczął rok 2020 od 8000 USD za monetę. Zamknął 2021 r. na poziomie 47 000 USD, aprecjacja o 487%.

Jak już mówiliśmy w przeszłości, uważamy, że cena złota jest silnie tłumiona przez rynki kontraktów terminowych i emisję papierowych roszczeń do złota. Bitcoin nie cierpi jeszcze na ten problem, chociaż istnieje rynek kontraktów terminowych o wartości 20 miliardów dolarów w Bitcoin.

Całkowita wartość rynkowa Bitcoina wynosi 966 miliardów dolarów i handluje około 25 miliardami dolarów wartości dziennie w transakcjach łańcuchowych. Nie wierzymy, że rynek kontraktów terminowych jest dużym czynnikiem w odkrywaniu cen Bitcoin ... jeszcze. Ale nie ma wątpliwości, że lewarowane giełdy Bitcoin i ich wzrost miały wpływ na ceny. Mimo to Bitcoin jest alarmem pożarowym deprecjacji monetarnej, który działa.

Zarówno ceny Bitcoina, jak i złota są obecnie nieco miękkie. Złoto jest o 11% poniżej niedawnego rekordu wszech czasów. Bitcoin jest o 40% poniżej niedawnego rekordu wszech czasów. Uważamy, że dzieje się tak, ponieważ rynek reaguje na groźbę mniejszej akomodacji monetarnej.

I chociaż przyznajemy, że Fed próbuje spowolnić drukowanie (w pewnym sensie), jak stwierdzono powyżej, nie wierzymy, że w perspektywie średnioterminowej mogą się zatrzymać w jakikolwiek znaczący sposób.

Odnoszą się tu prorocze słowa Richarda Russella: NADMUCHAJ LUB ZGIŃ.

Nasz przyjaciel i austriacki inwestor Ronnie Stoeferle opublikował niedawno ten komunikat na Twitterze, który służy jako dobre przypomnienie, jak historia często się rymuje:

"Dwa lata temu złote robaki szalały, gdy cena złota wzrosła prawie sześciokrotnie. Ale od czasu grzebienia dwa lata temu stale spada, prawie o połowę, powodując, że złote robaki w locie. Najnowsze doradztwo wiodącej firmy z Wall Street sugeruje, że cena będzie nadal dryfować w dół i może ostatecznie ustabilizować się o 40% poniżej obecnych poziomów. Gwałtownie obniżone stopy inflacji w połączeniu z odrodzeniem się innych, bardziej produktywnych ekonomicznie inwestycji, takich jak akcje, nieruchomości i oszczędności bankowe, połączyły się, aby wyeliminować urok złota. Chociaż amerykańska gospodarka zmniejszyła tempo ożywienia, jest na mocnym kursie ekspansywnym.

- New York Times, sierpień 1976

I jak zauważa nasz przyjaciel Brien Lundin, dyrektor generalny New Orleans Investment Conference:

Złoto osiągnęło dno na początku września 1976 roku, ale naprawdę wystartowało, gdy Skarb Państwa rozpoczął aukcje złota w '78 roku. Ta jawna manipulacja z ukrytych powodów była desperackim posunięciem, które jak na ironię napędzało kolejny 8-krotny wzrost ceny złota!"

Historia często się rymuje, w tym przypadku w kategoriach inflacyjnej dekady, takiej jak lata 1970. i reakcji twardych aktywów pieniężnych.

Więcej o: Larry Lepard

Larry zarządza EMA GARP Fund, firmą zarządzającą inwestycjami z siedzibą w Bostonie. Ich strategia koncentruje się na zapewnieniu "ubezpieczenia od deprecjacji monetarnej". Ma 38-letnie doświadczenie i MBA z Harvard Business School. Na Twitterze jest @LawrenceLepard Partnerem Zarządzającym, a za pośrednictwem poczty elektronicznej jest llepard@ema2.com

Zastrzeżenie: QTR to długie różne kopalnie złota i srebra i mają zarówno długą, jak i krótką ekspozycję na rynek poprzez akcje i instrumenty pochodne. Nie mam pozycji w funduszach Larry'ego. Larry jest subskrybentem Fringe Finance i był w moim podcaście. Powyższe fragmenty listu Larry'ego nie mogą być interpretowane jako oferta sprzedaży lub nakłanianie do złożenia oferty sprzedaży jakichkolwiek papierów wartościowych lub usług. Każda taka oferta może zostać złożona wyłącznie w momencie, gdy inwestor kwalifikowany otrzyma od EMA formalne materiały opisujące ofertę oraz powiązaną dokumentację subskrypcji. Nie ma gwarancji, że strategia inwestycyjna Funduszu odniesie sukces. Inwestowanie wiąże się z ryzykiem, a inwestycja w Fundusz może przynieść straty. Strategia podlega również następującym rodzajom ryzyka: ryzyko walutowe, ryzyko inwestycyjne poza STANAMI ZJEDNOCZONYMi, ryzyko specyficzne emitenta.

Brak komentarzy:

Prześlij komentarz