AUTOR: TYLER DURDEN

Kontrakty terminowe na amerykańskie indeksy i globalne akcje powiększyły piątkowe straty w poniedziałek, ponieważ obawy o rosnący konflikt geopolityczny na Ukrainie wywołały obawy o globalny wzrost gospodarczy i zwiększyły obawy o inflację i perspektywę agresywnych podwyżek stóp procentowych Fed, aby ją okiełznać. Kontrakty terminowe na Nasdaq spadły o 1,2% o 715 a.m. ET po wcześniejszym spadku aż o 1,5%. Kontrakty terminowe na S&P 500 spadły o 0,8%, ustawiając benchmarkowy indeks amerykański do dalszego spadku z dwutygodniowego minimum osiągniętego w piątek. Rentowności obligacji skarbowych spadły jeszcze bardziej z wieloletniego maksimum w piątek, a złoto wzrosło, podczas gdy bitcoin przedłużył gwałtowny spadek od piątku. Louis Fed President James Bullard o 8:30 ET.

Akcje linii lotniczych spadły w handlu przedrynkowym, podążając za europejskimi odpowiednikami niżej, ponieważ rosnące obawy o ryzyko geopolityczne na Ukrainie falują na rynkach globalnych. Lockheed Martin Corp. zrezygnował z oferty zakupu Aerojet Rocketdyne Holdings Inc. po tym, jak Federalna Komisja Handlu pozwała do sądu o zablokowanie transakcji. Oto kilka innych znaczących ruchów przedrynkowych:

- Drogie akcje wzrostowe, które najbardziej ucierpią z powodu wyższych stóp procentowych, również spadły, a Apple, Nvidia, Tesla i Microsoft Corp na czele spadku: Apple (AAPL US) -1,4% w przedsprzedaży; Nvidia (NVDA US), -2,6%, Tesla (TSLA US) -2,3%.

- Akcje firmy programistycznej Splunk (SPLK US) wzrosły o 3% do 118 USD w amerykańskim handlu przedrynkowym po doniesieniach, że Cisco Systems prowadziło rozmowy na temat przejęcia firmy, chociaż rozmowy później się rozpadły.

- Notowane na giełdzie w USA chińskie akcje spadły w poniedziałek w handlu przedrynkowym, co stawia je na drodze do spadku trzecią sesję z rzędu, ponieważ napięcia geopolityczne wokół Ukrainy ciążą na ryzykownych aktywach na całym świecie. Akcje spółek technologicznych o dużej kapitalizacji prowadzą dziś rano spadki z Alibabą -1,8%, JD.com -1,5%, Pinduoduo -2,6%, NetEase -1,1% i Baidu -2,3%. Chińscy producenci ev są również niżej z Nio -3,7%, XPeng -2,8% i Li Auto -2,8%.

Globalne rynki akcji zostały w tym roku wstrząśnięte obawami o potencjalne agresywne podwyżki stóp procentowych przez Rezerwę Federalną, a także eskalację napięć na Ukrainie. Stany Zjednoczone ostrzegają, że inwazja może być nieuchronna, chociaż rosyjscy urzędnicy wielokrotnie zaprzeczali, że są takie plany, a dyplomatyczne naciski na próbę rozwiązania sytuacji są kontynuowane, a kanclerz Niemiec Olaf Scholz udaje się do Kijowa, dzień przed udaniem się do Moskwy.

"Rynki kontynuują ruch w dół, ponieważ inwestorzy zmagają się z rosnącą liczbą niewiadomych w krótkim okresie" - powiedział Marcus Morris-Eyton, zarządzający portfelem w Allianz Global Investors. "Podczas gdy przepływ wiadomości wokół Rosji i Ukrainy wydaje się coraz bardziej niepokojący, w rzeczywistości każdy wynik i wpływ są prawie niemożliwe do przewidzenia".

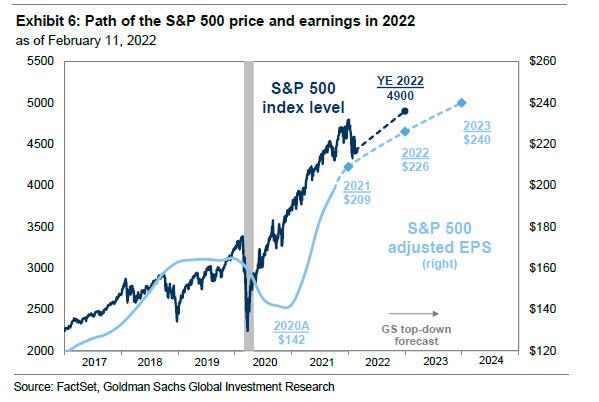

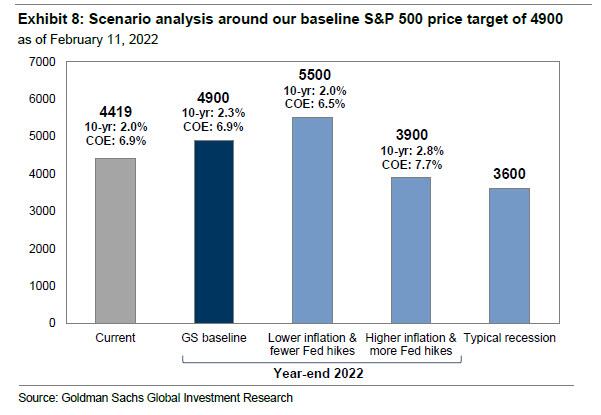

Jak informowaliśmy wcześniej, w piątek późnym wieczorem stratedzy Goldmana obniżyli swoją prognozę dla S&P 500 do końca roku do 4 900, z 5 100, w perspektywie agresywnych podwyżek stóp procentowych Fed.

To nadal oznacza 11% wzrost powyżej obecnych poziomów do nowego rekordu. Jeśli inflacja pozostanie wysoka i spowoduje więcej podwyżek niż oczekiwano, indeks spadnie o 12% do 3 900, a nawet 3 600.

Europejski Stoxx 600 spada o 2,5%, FTSE 100 -2%, FTSE MIB pozostaje w tyle, spadając o ponad 3% wraz z wypoczynkiem w podróży, a akcje samochodów przewodziły spadkom, chociaż wszystkie europejskie sektory były na minusie. Banki były również jednymi z największych spadków w Europie, oddając swoje miejsce jako najlepiej radzący sobie sektor w regionie w 2022 r. na rzecz energii. Wśród indywidualnych przeprowadzek Clariant AG spadł o 17%, ponieważ opóźnił publikację całorocznych wyników w związku z dochodzeniem w sprawie jego rachunkowości. Oto niektóre z innych dużych europejskich ruchów dzisiaj:

- Akcje Audioboom skoczyły aż o 22%, najwięcej w ciągu dnia od kwietnia 2020 r., W związku z doniesieniami, że Amazon.com i Spotify Technology badają oferty i mogą zdecydować się na formalne oferty dla grupy podcastingowej już w tym miesiącu.

- Barco zyskuje aż 3,2%, ponieważ analitycy ING i KBC Securities podnoszą ratingi belgijskiej firmy zajmującej się technologią obrazowania, powołując się na silną dynamikę zamówień.

- Akcje Snam rosną aż o 1,8% po aktualizacji. Citi aktualizuje Ternę do kupna, Snam i Italgas do neutralnego, mówiąc, że "nieuzasadniona" słabość YTD daje szansę na zainwestowanie w te "unikalne aktywa chronione stawkami".

- Akcje banków należą do najgorzej radzących sobie w Europie, ponieważ rynki wycofują się z napięć na Ukrainie, a Raiffeisen Bank spadł o 9,2%, najbardziej od maja 2020 r.

- Banco BPM spadł aż o 7% po tym, jak dyrektor generalny Giuseppe Castagna powiedział w weekend, że nie otrzymał żadnej wiadomości od UniCredit w odpowiedzi na doniesienia, że pożyczkodawca rozważa ofertę na Banco BPM.

- Akcje Commerzbanku we Frankfurcie spadły aż o 7,7% po tym, jak niemiecki rząd powiedział, że weźmie interesy podatników, a także znaczenie Commerzbanku dla tzw. Mittelstand przy podejmowaniu decyzji o jego udziałach w banku, Handelsblatt cytuje ministra finansów Christiana Lindnera w wywiadzie.

- Europejscy przewoźnicy podjęli dalsze kroki, aby uniknąć Ukrainy, podczas gdy akcje linii lotniczych spadły po tym, jak w weekend wzrosło napięcie w związku z gromadzeniem się rosyjskich wojsk na granicy. Akcje węgierskiego Wizz Air Holdings Plc spadły aż o 11%, co jest największym spadkiem od listopada, co doprowadziło do spadku akcji europejskich linii lotniczych.

Ceny gazu ziemnego w Europie skoczyły w górę, a magazyny są na wyczerpaniu i zaniepokojenie zakłóceniami w dostawach z Rosji, głównego źródła na kontynencie. Ropa wahała się po wcześniejszym rajdzie, który dał w zasięgu wzroku 100 USD za baryłkę. Rosja jest głównym producentem metali, takich jak aluminium i nikiel; stanowi około 40% palladu, stosowanego w katalizatorach. Rosja i Ukraina odpowiadają również za prawie jedną trzecią eksportu pszenicy i jęczmienia, a pszenica nadal rosła w poniedziałek.

"Wpływ na inflację będzie wykraczał poza ropę i gaz" - powiedział Wai Ho Leong, strateg w Modular Asset Management w Singapurze. "Dla reszty świata jest to potencjalnie ogromny szok żywnościowy"

Na początku sesji giełdy azjatyckie zmierzały w kierunku największego od dwóch tygodni spadku w związku z obawami o inflację i eskalacją napięć wokół Ukrainy. Indeks MSCI Asia Pacific Index stracił aż 1,5%, przy czym do spadku przyczyniły się akcje spółek z branży informatycznej i konsumenckiej. Gigant chipów TSMC, chińska Alibaba Group i producent samochodów Toyota ważyły najwięcej na wskaźniku. Akcje spółek energetycznych oparły się trendowi po tym, jak ropa naftowa wzrosła powyżej 95 USD za baryłkę, ponieważ impas między USA i Rosją w sprawie Ukrainy zmierzał w napięty tydzień. Wyższe koszty paliwa zwiększyły obawy, że Rezerwa Federalna agresywnie podniesie stopy procentowe, aby ostudzić inflację w USA, która jest najwyższa od czterech dekad. "Aby zobaczyć zwrot w akcjach, musimy najpierw zobaczyć oznaki złagodzenia obaw o Ukrainę" - powiedział Shogo Maekawa, strateg w JP Morgan Asset Management w Tokio. "Jesteśmy w sytuacji, w której trudno jest kupować akcje technologiczne, a jednocześnie trudno jest kupować akcje cykliczne". Indie i Japonia znalazły się w poniedziałek w najgorszych wynikach, podczas gdy akcje na Filipinach i w Australii wzrosły. Benchmark akcji w Azji spadł w tym roku o ponad 2%, po spadku o 3,4% w 2021 r.

Japońskie akcje spadły po trzydniowym weekendzie, ponieważ rynek zaczął nadrabiać zaległości w piątkowej wyprzedaży na światowych giełdach w związku z obawami o inflację w USA i napięcia między Rosją a Ukrainą. Producenci elektroniki i samochodów byli największymi hamulcami na Topix, który spadł o 1,6%, najbardziej od 27 stycznia. Fast Retailing i SoftBank Group przyczyniły się do 2,2% straty w Nikkei 225. Jen niewiele się zmienił po tym, jak w piątek zyskał 0,5% w stosunku do dolara. "Jeśli Rosja zaatakuje Ukrainę, nie będzie to tylko wzrost premii za ryzyko na giełdzie, ale zwiększy ryzyko wzrostu cen zboża i energii" - powiedział Shoji Hirakawa, główny globalny strateg w Tokai Tokyo Research Institute. "A jeśli ceny energii wzrosną, obawy o inflację w USA, o której rynek myślał, że złagodzą się po lutym, zostaną ponownie rozbudzone".

Indyjskie akcje radziły sobie w poniedziałek najgorzej wśród azjatyckich rówieśników, ponieważ wyższe ceny ropy naftowej i eskalacja napięć geopolitycznych odbiły się na apetycie na ryzyko w regionie. Indeks S&P BSE Sensex spadł o 3%, co jest największym spadkiem od kwietnia 2021 r., do 56 405,84 w Bombaju. Wskaźnik spadł o 8,7% w stosunku do rekordowego poziomu osiągniętego w październiku. Indeks NSE Nifty 50 spadł o 3,1%, podczas gdy miara wahań na lokalnych akcjach wspięła się na najwyższy poziom od dziewięciu miesięcy. Kredytodawcy byli jednymi z największych hamulców na kluczowych indeksach, na czele z ICICI Bank, który spadł o 4,7%. Wszystkie z wyjątkiem jednego z 30 akcji Sensex spadły na czerwono. Każdy z 19 subindeksów sektorowych opracowanych przez BSE Ltd. spadł, na czele z miarą spółek nieruchomościowych. "Napięcia geopolityczne i rosnące ceny ropy naftowej odbijają się na nastrojach inwestorów, co prowadzi do gwałtownego wzrostu zmienności" - powiedział Naveen Kulkarni, dyrektor ds. Inwestycji w Axis Securities z siedzibą w Bombaju. "Uważamy, że oczekiwany wzrost zmienności powinien zostać wykorzystany przez inwestorów do budowania pozycji w wysokiej jakości akcjach spółek o dużej i średniej kapitalizacji, ponieważ oczekiwania dotyczące zarobków indyjskich korporacji pozostają silne". Indeks akcji spółek o małej kapitalizacji spadł o 4,2% do najniższego poziomu od prawie pięciu miesięcy. Cena ropy Brent, głównego importu dla Indii, wzrosła o ponad 20% od końca 2021 r. Napięcia związane z rosyjską rozbudową militarną w pobliżu Ukrainy nadal tłumią. W zyskach, z 47 Nifty 50 firm, które do tej pory podały kwartalne liczby, 27 spełniło lub przekroczyło szacunki analityków, 18 nie udało się porównać, a dwóch nie można porównać.

Australijskie akcje oparły się globalnemu spadkowi i rosły, gdy banki, akcje energetyczne rosną: indeks S&P / ASX 200 wzrósł o 0,4%, zamykając się na poziomie 7 243,90, wspierany przez banki i akcje energetyczne. Beach Energy odnotował największy wzrost po powtórzeniu całorocznej prognozy produkcji. Novonix osiągnął najgorsze wyniki, spadając na trzeci dzień. W Nowej Zelandii indeks S&P/NZX 50 spadł o 1,8% do 11 950,14.

W stopach procentowych, po gwałtownym spadku w zeszłym tygodniu i osiągnięciu wieloletniego maksimum na poziomie 2,07%, obligacje skarbowe awansowały z brzucha na długi koniec krzywej, chociaż kontrakty terminowe znajdują się tuż przy najlepszych poziomach osiągniętych podczas sesji europejskiej. Rentowności obligacji skarbowych są bogatsze nawet o 2 pb na całym brzuchu krzywej, spłaszczając zarówno spready 2s10s, 2s5s o ponad 2 pb, przy czym front-end osiąga gorsze wyniki, gdy rentowności 2-letnie rosną o 1 pb; Bundy osiągają lepsze wyniki niż 6 pb w sektorze, nadrabiając zaległości w piątkowej akcji cenowej podczas ostatnich kilku godzin sesji w USA. W Europie byk na krzywej bundów spłaszcza się, a 2s10s zwężają się o 1,7 pb, ponieważ napięcia geopolityczne zwiększają oferty przystani i przewyższają wyniki brzucha. Krzywe loszek również spłaszczają się, rentowności obligacji skarbowych na krótkim końcu rosną. Rozkładówki peryferyjne rozszerzają się do rdzenia.

Na rynku walutowym indeks spot dolara Bloomberga rośnie o ~0,2%. JPY i CHF osiągają najsilniejsze wyniki w G-10 FX, SEK i NOK

Kontrakty terminowe na ropę naftową są stabilne po zmaganiach z utrzymaniem zysków. WTI dryfuje o 0,1% w górę, aby handlować w pobliżu 93,21 USD za baryłkę. Większość metali nieszlachetnych handluje na zielono; Nikiel LME rośnie o 1,9%, wyprzedzając rówieśników. Opóźnienia miedzi LME. Złoto spot niewiele się zmieniło na poziomie 1 857 USD za uncję. Europejskie ceny energii skoczyły o ponad 10% w związku z rosnącymi napięciami wokół Ukrainy.

W dzisiejszym kalendarzu ekonomicznym nie ma nic. Dzisiaj mamy również zamknięte posiedzenie zarządu Fed, Bullard z Fed ponownie przemawia w CNBC, Lagarde aldo z EBC przemawia i mamy posiedzenie niemiecko-ukraińskie.

Migawka rynku

- Kontrakty terminowe na S&P 500 spadły o 0,8% do 4 373,50

- STOXX Europe 600 stracił 2,5% do 458,05

- MXAP stracił 1,4% do 187,80

- MXAPJ stracił 1,5% do 615,43

- Nikkei stracił 2,2% do 27 079,59

- Topix stracił 1,6% do 1 930,65

- Indeks Hang Seng stracił 1,4% do 24 556,57

- Shanghai Composite stracił 1,0% do 3 428,88

- Sensex stracił 2,8% do 56 512,67

- Australia S&P/ASX 200 zyskał 0,4% do 7 243,91

- Kospi stracił 1,6% do 2 704,48

- Rentowność niemieckiego 10Y niewiele się zmieniła na poziomie 0,21%

- Euro straciło 0,3% do 1,1320 USD

- Kontrakty terminowe na brent wzrosły o 0,2% do 94,61 USD/bbl

- Kontrakty terminowe na brent wzrosły o 0,2% do 94,62 USD/bbl

- Złoto spadło o 0,2% do 1 855,14 USD

- Indeks dolara amerykańskiego zyskał 0,14% do 96,22

Najlepsze wiadomości z nocy od Bloomberga

- Kanclerz Niemiec Olaf Scholz udaje się do Kijowa w poniedziałek, dzień przed udaniem się do Moskwy, aby spotkać się z prezydentem Rosji Władimirem Putinem w dyplomatycznym dążeniu do rozwiązania napięć wokół Ukrainy.

- Europejskie ceny gazu ziemnego i energii elektrycznej wzrosły o ponad 10% po tym, jak USA stwierdziły, że Rosja może wkrótce zaatakować Ukrainę lub spróbować wywołać konflikt w jej granicach.

- Senator Joe Manchin powiedział, że Rezerwa Federalna musi "przestać się kręcić" i "stawić czoła inflacji", ponawiając swój apel do banku centralnego o podjęcie działań przeciwko najszybszemu tempu wzrostu cen od początku lat 1980.

- Kiedy rynek odwraca się od ryzyka, jen prezentuje swój status przystani, a wyższa beta funta nie przekłada się na droższe koszty zabezpieczenia w porównaniu. Struktury terminowe w głównych walutach są odwrócone ze względu na ryzyko geopolityczne i podwyższoną zmienność stóp procentowych w związku z tendencją banków centralnych do zacieśniania polityki pieniężnej.

Bardziej szczegółowe spojrzenie na globalne rynki dzięki uprzejmości Newsquawk

Europejskie giełdy są pod presją, ponieważ geopolityka zaostrza stonowane przekazanie APAC i miękkie zakończenie tygodnia w USA. Wszystkie sektory są na minusie; Nazwy Travel & Leisure i Banking pozostają w tyle odpowiednio na Ukrainie i rentownościach, podczas gdy ropa i gaz są nieco amortyzowane przez początkowe ceny benchmarkowe ropy. Zamknięte posiedzenie zarządu Fed, Bullard Fed, Lagarde EBC, posiedzenie niemiecko-ukraińskie; zarobki z Michelin.

Najlepsze wiadomości z Azji

- Hongkong znajduje 4 500 wstępnych pozytywnych przypadków Covid

- Ambani's Jio Planuje satelitarne łącze szerokopasmowe rywalizujące ze SpaceX, OneWeb

- Mówi się, że Sumitomo Mitsui waży rosnące udziały w Rizal Bank

- Indie biorą na cel chińskie działania handlowe przeciwko Australii

Giełdy azjatyckie zanotowały głównie spadki, a region był ostrożny po wyprzedaży na Wall Street. Nikkei 225 spadł na otwartej przestrzeni, gdy grał nadrabiając zaległości po długim weekendzie. ASX 200 przełamał ten trend, ponieważ indeks był wspierany przez nazwy towarowe. Hang Seng był pod presją, ponieważ dzienne przypadki COVID w Hongkongu nadal rosną. Shanghai Comp. odnotował nieco zamortyzowane straty w związku z ciągłymi spekulacjami, że PBoC może wkrótce jeszcze bardziej złagodzić swoją politykę pieniężną.

Najważniejsze wiadomości europejskie

- Scholz podróżuje do Kijowa przed wizytą Putina: Aktualizacja Ukrainy

- Rolls-Royce pomoże zasilać samoloty elektryczne już w 2025 roku

- Clariant spada po opóźnieniu wyników wśród sondy sygnalistów

- Rosyjskie akcje toną w związku z ukraińskimi napięciami; Ruble Steadies

Na rynku walutowym dolar jest poszukiwany wraz z innymi walutami bezpiecznej przystani, ponieważ inwestorzy obawiają się rosyjskiego ataku na Ukrainę. Jen na krawędzi przełamania 115,00 przed danymi o PKB Japonii i frank po wzroście szwajcarskich cen produktów i importu. Euro i funt są podatne na zagrożenia po utracie szeregu poziomów wsparcia technicznego. Rubel niestabilny i hrywna ciężkie w obliczu zwiększonych napięć geopolitycznych, a Lira dotknięta ratingami obniżonymi przez Fitch Turecki minister finansów ogłosił nową politykę gospodarczą, która obejmuje nowe kredyty, inflację i oszczędności w złocie. Turcja obniżyła VAT na podstawowe produkty spożywcze do 1% z 8%, według prezydenta Erdogana. Fitch obniża rating Turcji do B+ z BB-; perspektywa negatywna.

W przypadku surowców wskaźniki bazowe pozostają zasadniczo niezmienione, ponieważ początkowe premie geopolityczne zostały zrównoważone pogorszeniem szerszego sentymentu do ryzyka, ponieważ sytuacja rosyjsko-ukraińska pozostaje napięta. Technicznie rzecz biorąc, Brent utrzymywała reklamowane wsparcie na poziomie 93,60 USD/bbl (obecny dołek 93,69), podczas gdy każdy ponowny wzrost napotyka opór Fibonacciego na poziomie 97,26 USD/bbl (obecny szczyt 96,16). Saudyjski następca tronu książę Mohammed Bin Salman powiedział, że około 4% Aramco (wycenionego na około 80 mld USD) zostanie przekazane do Funduszu Inwestycji Publicznych, zgodnie z oficjalnym oświadczeniem. Birol z IEA ma nadzieję, że OPEC + może zamknąć przestrzeń między działaniami i słowami, za pośrednictwem Reutersa, powołując się na państwową telewizję Spot złoto i srebro korzystają z popytu na przystanię, który pobudził żółty metal powyżej poziomu 1850 USD / uncję, a technicy zauważyli, że teraz przyćmiliśmy cotygodniową linię trendu spadkowego Chiński wicepremier powiedział, że Chiny mają skutecznie rozszerzyć produkcję soi, za pośrednictwem mediów państwowych. Rząd USA zawiesił cały import meksykańskiego awokado po tym, jak amerykański inspektor bezpieczeństwa roślin w Meksyku otrzymał groźbę, zgodnie z Yahoo.

Kalendarz wydarzeń w USA

- Nic poważnego nie zaplanowano

Jim Reid z DB kończy nocną okładkę

Szczęśliwych Walentynek dla wszystkich moich czytelników. Karta dla was wszystkich powinna znajdować się w poście. W Wielkiej Brytanii i w innych miejscach jest to połowa kadencji, więc płynność będzie pod pewną presją, co biorąc pod uwagę, że rynek musi teraz zwiększyć swoją uwagę na sytuację na Ukrainie, a także myślenie o rosnących stopach procentowych, oznacza, że nie będziemy w stanie rozluźnić się po zeszłotygodniowych wydarzeniach wysokooktanowych. Wiem tylko, że jakkolwiek źle w tym tygodniu dostanie się na rynki, moje życie przed ekranami będzie znacznie mniej stresujące niż dla mojej żony opiekującej się 3 energicznymi dziećmi na pół semestru. Zemsta nadejdzie w święta wielkanocne.

Jak omówiono na górze, nasza ankieta, która zakończyła się przed późną piątkową wiadomością, że USA ostrzegły przed rosyjskim atakiem na Ukrainę już w tym tygodniu, pokazała, że tylko 7% uważa, że ta sytuacja będzie miała duży wpływ na rynki za 2 miesiące. Jest więc jasne, że niewielu było / jest pozycjonowanych z tym ryzykiem przed oczami. Wiadomości weekendowe nie poruszyły zbytnio tej historii, a rozmowa Bidena / Putina najwyraźniej nie stworzyła żadnych głównych nagłówków w taki czy inny sposób. Impas trwa.

Dokonamy przeglądu zeszłego tygodnia pod koniec, ale jak zobaczysz, 10-letnie USB natychmiast wzrosły o 12 pb w wiadomościach do 1,91%, zanim zamknęły się na poziomie 1,937%, po handlu na poziomie 2,06%, gdy Europa zamknęła się na weekend. Jesteśmy na poziomie 1,956% w Azji, co oznacza wzrost o +1,9 pb, gdy piszę kontrakty terminowe na ropę Brent +1,25% do 95,62 USD/bbl i kontrakty terminowe na WTI +1,45% do 94,45 USD/bbl. Kontrakty terminowe na akcje w USA wyglądają nieco bardziej pozytywnie z kontraktami na S&P 500 (+0,30%) i Nasdaq (+0,27%) na zielono, ponieważ nic nie nasiliło się w ciągu weekendu. Tymczasem rynki azjatyckie nadrabiają straty z późną piątkową wyprzedażą, a Nikkei (-2,15%), Kospi (-1,62%), Shanghai Comp (-0,63%) i Hang Seng (-1,25%) idą w dół.

Problem dla rynku obligacji jest podobny do tego, który obserwuje się w przypadku eskalacji Omicron w okolicach Święta Dziękczynienia. Wtedy rynek mówił, jak u licha Fed może myśleć o wędrówce z nowym wariantem. Doprowadziło to do złej koniunktury na rynkach instrumentów o stałym dochodzie, ponieważ obligacje skarbowe wzrosły do 1,35% w porównaniu ze wszystkimi dowodami inflacyjnymi. Oczywistym handlem dla wielu jest teraz również ucieczka do jakości, ale czy konflikt na Ukrainie rozwiąże problem inflacji (np. problemy z ropą i gazem) i czy powstrzyma banki centralne przed podwyżkami? Ponadto, co jeśli nigdy nie eskaluje dalej? Można więc śmiało powiedzieć, że handel tym nie będzie łatwy. Nikt nie ma specjalnego wglądu, więc potrzeba będzie trochę szczęścia w czasie i poglądach. Nie zmieniłbym mojego strukturalnego poglądu na inflację bardziej lepką niż oczekiwano i pilną potrzebę podwyżek stóp procentowych przez bank centralny, zwłaszcza w USA.

Czekamy więc, aby zobaczyć, co się stanie.

W rzeczywistości jest to spokojniejszy tydzień pod względem zaplanowanych publikacji, a protokół FOMC w środę jest wyraźnym punktem kulminacyjnym. Pamiętaj jednak, że będzie to poprzednio 7,5% CPI. Powiedziawszy, że "minutes" opublikowane w pierwszym tygodniu stycznia przyniosły QT bang w centrum uwagi i rozpoczęły wyprzedaż stóp, więc zawsze jest miejsce na niespodzianki i pamiętaj, że na styczniowej konferencji prasowej FOMC Powell zasugerował, że komitet przeprowadził szczegółową dyskusję na temat bilansu, abyśmy mogli dowiedzieć się więcej.

Przemówienie Fed może być najbardziej poruszającym wydarzeniem rynkowym poza Ukrainą. Czwartkowe komentarze prezesa Fed z St Louis Bullarda, w których podekscytował rynki podwyżką stóp procentowych na spotkaniu między spotkaniami, z pewnością umieściły kota wśród gołębi, zanim inni gubernatorzy obniżyli ryzyko. Bullard ponownie przemówi w amerykańskim poranku w CNBC, więc będzie interesujące, jeśli wycofa się również ze swoich komentarzy. Przez cały tydzień jest wielu innych mówców Fed. Ponadto prezes EBC Lagarde zabiera dziś głos.

Na froncie danych pojawią się kolejne publikacje w USA za styczeń, w tym inflacja cen producentów, a także sprzedaż detaliczna, produkcja przemysłowa (cała środa), rozpoczęcie budowy mieszkań i pozwolenia na budowę (czwartek). PPI i sprzedaż detaliczna niewątpliwie wybór.

Gdzie indziej, publikacja CPI w Wielkiej Brytanii w środę również będzie w centrum uwagi, a my otrzymamy zyski z kolejnych 62 spółek z S&P 500 i 68 w Stoxx 600, gdy sezon zysków dobiegnie końca. Wśród najważniejszych wydarzeń w nadchodzącym tygodniu znajdzie się jutro Airbnb. Następnie w środę usłyszymy od Nvidii, Cisco Systems, Applied Materials i AIG. Następnie w czwartek są premiery Walmart, Nestle i Airbus. Wreszcie w piątek wydawnictwa obejmują Hermès International, Deere & Company, Allianz i NatWest Group.

W przeciwnym razie w tym tygodniu ministrowie finansów G20 i prezesi banków centralnych spotkają się w czwartek i piątek.

Wracając do przeglądu kolejnego burzliwego tygodnia.

Do ostatnich kilku godzin handlu w piątek głównym wydarzeniem były dane o inflacji CPI w USA. Ceny konsumpcyjne przekroczyły oczekiwania, rosnąc w styczniu o 7,5% r/r, co jest najwyższym poziomem od czterech dekad, przy zauważalnych uderzeniach w kategoriach utrzymującej się inflacji, takich jak czynsze i usługi medyczne.

W rezultacie rynki agresywnie przeszacowały swoje oczekiwania dotyczące zacieśnienia polityki przez Fed w tym roku, z odskocznią o 50 pb (zgodnie z nowym wezwaniem naszego amerykańskiego zespołu econ), kończąc tydzień z prawdopodobieństwem 53%, oraz 6,3 podwyżkami wycenionymi do 2022 r., w porównaniu z 40% szansą i 5,4 podwyżkami tydzień wcześniej. Szczyt na poziomie 6,88 podwyżki wcześniej w ciągu dnia w piątek przed nagłówkami na Ukrainie.

W ciągu tygodnia do ognia dodano dużo paliwa. Prezes Fed z St. Louis Bullard, głosujący w tym roku, otwarcie rozważał, czy Fed powinien podnieść stopy przed marcowym posiedzeniem, które tymczasowo wyceniło rynki w pewnej szansie na podwyżkę stóp procentowych w lutym i 100% prawdopodobieństwo podwyżki stóp procentowych o 50 pb w marcu, chociaż ceny powróciły z tych szczytów po tym, jak inni regionalni prezydenci zakwestionowali mądrość takiego ruchu i piątkowe nagłówki geopolityczne.

Ogólnie rzecz biorąc, rentowności 2-letnich obligacji skarbowych wzrosły w czwartek o historyczne +21,4 pb po danych CPI i +19,0 pb w tygodniu (-7,9 pb w piątek). Rentowności 10-letnich obligacji skarbowych po raz pierwszy od lata 2019 r. przekroczyły próg 2,0 proc., osiągając szczyt na poziomie 2,06 proc. przed piątkowym (-9,2 pb w ciągu dnia) rajdem, w którym zamknęła się na poziomie 1,937 proc. i "tylko" +2,9 pb w ciągu tygodnia.

Biorąc pod uwagę moc predykcyjną krzywej 2s10s, niepokojące było to, że zakończyła ona tydzień na poziomie 42,5 pb (spadek -16,8 pb w tym tygodniu, -1,9 pb w piątek), najniższym od sierpnia 2020 r.

Ropa wzrosła o kilka dolarów w związku z późnymi wiadomościami z Ukrainy (+3,6% w piątek), ale wzrosła o 1,72% w ciągu tygodnia. Ceny gazu ziemnego w Europie wzrosły po tej wiadomości, rosnąc w piątek o 4,39%, ale spadły o -6,09% w ciągu tygodnia.

Nagłówki dotyczące Rosji pojawiły się po tym, jak Europa zamknęła się, więc rentowności 10-letnich bundów wzrosły o 9,1 pb w tygodniu (+1,3 pb w piątek) i udało im się utrzymać passę, która pozwoliła im wspiąć się na 13 z ostatnich 14 dni. Dzisiaj może być trudny dzień, aby utrzymać ten impet.

Prezes Lagarde zaoferowała również zdecydowane poparcie dla peryferii w przemówieniu w zeszłym tygodniu, podkreślając, że EBC ma środki i intencje, aby zapewnić przekazywanie polityki wszystkim członkom. Niemniej jednak 10-letni BTP i grecki dług państwowy poszerzyły się odpowiednio o 11,3 pb (+4,8 pb w piątek) i +27,0 pb (+6,0 pb w piątek) w porównaniu z 10-letnimi bundami.

Grupa kierowców nie stworzyła apetycznego koktajlu dla ryzykownych aktywów, a S&P 500 zakończył tydzień -1,82% niżej (-1,90% w piątek), a wszystkie sektory z wyjątkiem dwóch na minusie. Akcje NASDAQ i FANG radziły sobie słabiej, spadając odpowiednio o -2,18% (-2,78% w piątek) i -3,17% (-3,39% w piątek). Europejskie akcje trzymały się znacznie lepiej, ale udało im się przegapić najgorsze nagłówki geopolityczne, a STOXX 600 + 1,61% wzrósł w ciągu tygodnia (-0,59% w piątek), a europejskie banki radziły sobie szczególnie dobrze, rosnąc o 4,08% (-1,20% w piątek).

Spready kredytowe rozszerzyły się w ciągu tygodnia, ale były one stosunkowo ograniczone nawet przy kilku wahaniach, szczególnie wokół CPI. Itraxx Main był o +1,9 pb szerszy (+2,3 pb w piątek), a Xover był o 11,0 pb szerszy (+12,2 pb w piątek). W USA IG CDX był o +4,2 pb szerszy (+2,3 pb w piątek), podczas gdy HY poszerzył się o +13,5 pb (+9,2 pb w piątek). Spready indeksów gotówkowych były podobne z spreadami $IG +1 pb szerszymi w ciągu ostatniego tygodnia (+2 pb w piątek), podczas gdy spready IG były o 6 pb szersze (+2 pb w piątek), a spready IG były o -2 pb węższe pomimo poszerzenia spreadów o +2 pb w piątek. Spready o wysokiej rentowności różniły się podobnie z spreadami $HY o +10 pb szerszymi w ciągu tygodnia (+22 pb szerszymi w piątek), podczas gdy spready €HY były o +12 pb szersze (+7 pb w piątek). Oczywiście rynki amerykańskie były nadal otwarte, gdy wybuchła historia Rosji i Ukrainy.

Przetlumaczono przez translator Google

zrodlo:https://www.zerohedge.com/

Brak komentarzy:

Prześlij komentarz