Kryzys w Kanale Sueskim: Oto ładunki w ogniu krzyżowym

Greg Miller

Fale towarowe

„Powolna łódź z Chin” właśnie stała się dużo wolniejsza. Nastroje żeglugowe dotyczące uziemienia Ever Given przez Kanał Sueski uległy znacznej zmianie. Operatorzy decydują się teraz na ominięcie korka i wybranie długiego objazdu wokół afrykańskiego Przylądka Dobrej Nadziei.

Według Adriana Economakisa, dyrektora ds. Strategii firmy VesselsValue: „Na podstawie obserwacji naszej bieżącej i historycznej działalności statków z ładunkiem, wolumeny ładunków przepływających przez Kanał Sueski stanowiły około 4% światowego handlu w ciągu ostatnich sześciu miesięcy.

„Najważniejsze pytanie dla firm kontrolujących statki w drodze do Suezu to zaryzykować i iść dalej lub przejść długą drogę. Każda z nich doda opóźnienia i koszty ”- powiedział Economakis.

Pojemność pojemnika jest jeszcze mniejsza

Sektor kontenerów stoi w obliczu najbardziej systemowych skutków awarii Kanału Sueskiego.

Rozważmy przypadek ogromnego korka na statkach kontenerowych w zatoce San Pedro w pobliżu Los Angeles i Long Beach. Od początku roku dziennie na kotwicy utknęło około 30 kontenerowców. Napotykają opóźnienia od jednego do dwóch tygodni przed dotarciem do terminali. Od czwartku na kotwicy w zatoce San Pedro było nadal 29 statków.

Rozważmy teraz, że wypadek Ever Given nagle stworzył jeszcze większą wersję korka kalifornijskiego kontenerowca. Agencje Leth poinformowały, że 53 kontenerowce czekały na kotwicy w piątek przez Kanał Sueski. A to tylko połowa równania. Wszystkie kontenerowce, które pokonują dłuższą trasę wokół przylądka, wydłużają swoją podróż o jeden do dwóch tygodni.

Podczas gdy większość usług kontenerowych za pośrednictwem Suezu to handel Azja-Europa Północna i Azja-Morze Śródziemne, wszystko jest połączone. Handel trans-Pacyfik zależy od dostępności wyposażenia kontenerowego. Kryzys sueski sprawi, że bardzo potrzebny sprzęt pudełkowy zostanie wycofany z obiegu przez dłuższy czas.

Spowoduje to, że sprzęt w Azji będzie mniejszy dla importerów z USA w momencie, gdy oczekuje się, że popyt wzrośnie z powodu federalnych kontroli bodźców. Niezależnie od tego, czy przypadek, czy nie, stawki w Azji i Zachodnim Wybrzeżu (SONAR: FBXD.CNAW) właśnie osiągnęły w czwartek nowy rekord wszechczasów wynoszący 5,151 USD za czterdziestostopową jednostkę równoważną (FEU), zgodnie z indeksem Freightos Baltic Daily Index.

Perspektywa zapasów kontenerów

Kryzys sueski spowoduje znaczne koszty dla firm żeglugowych obsługujących handel między Azją a Europą. Zmiana trasy wokół Przylądka Dobrej Nadziei pozwala zaoszczędzić na opłatach za korzystanie z kanałów, ale znacznie zawyża rachunki za paliwo. Warknięcie sueskie wywrze również presję na stawki leasingu statków i sprzętu.

Analityk Stifel Ben Nolan utrzymywał, że wypadek Ever Given to „zła wiadomość” dla liniowców. Przekierowania „prawdopodobnie będą znacznie droższe i zablokują sprzęt, który w przeciwnym razie mógłby przynosić rekordowe zyski”.

Jaka część dodatkowych kosztów może zostać przeniesiona na przewoźników towarowych? Przewoźnicy mogliby nakładać dodatkową opłatę za ładunek kierowany wokół przylądka. Kursy spot mogą pozostać podwyższone przez dłuższy czas - a nawet wzrosnąć. Ponadto incydent w Kanale Sueskim może dać liniowcom jeszcze więcej sentymentalnej amunicji w ich corocznych negocjacjach kontraktowych ze spedytorami.

Wypadek Ever Given to zdecydowanie dobra wiadomość dla armatorów czarterujących statki na liniowce: firm takich jak Danaos, Costamare, Global Ship Lease, Navios Partners i Capital Product Partners.

„Armatorzy… którzy już byli w znakomitej pozycji konkurencyjnej, są w jeszcze silniejszej pozycji konkurencyjnej, przynajmniej na razie” - wyjaśnił Nolan.

To samo dotyczy leasingodawców wyposażenia pudełkowego Textainer, CAI International i Triton International.

B. Analityk Riley Securities, Daniel Day, podniósł swoje docelowe ceny dla podmiotów wynajmujących skrzynkę po uziemieniu Ever Given. „Obecnie oczekujemy, że niedobory kontenerów utrzymają się co najmniej przez drugi kwartał i [będą] coraz bardziej prawdopodobne przez większość 2021 r. Najgorszy scenariusz [w Kanale Sueskim] może skutkować nowymi rekordami cen nowych kontenerów” - powiedział. .

Mniejsze korzyści dla tankowców do przewozu ropy

Kanał Sueski nie jest tak ważny jak kiedyś dla żeglugi tankowców. Niemniej jednak blokada trwająca tygodnie, a nie dni z pewnością byłaby plusem dla stawek, szczególnie w przypadku tankowców produktów.

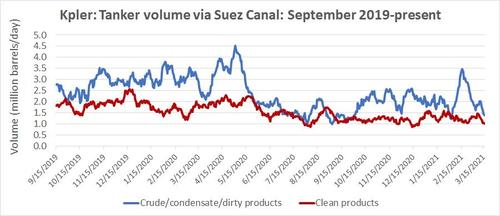

Dane o przepływach tankowców przez kanał przekazał firmie American Shipper Kpler.

Dane pokazują spadek ilości zarówno surowych, jak i czystych produktów, ponieważ COVID zmniejszył popyt, a OPEC + ograniczył produkcję. Wolumeny ropy wzrosły w kwietniu 2020 r., Kiedy umowa OPEC + na krótko się zepsuła. W zeszłym miesiącu nastąpił gwałtowny wzrost spowodowany przemieszczaniem się irackiej ropy na zachód w połączeniu z rosyjską ropą na wschód.

Wpływ wypadku Ever Given na zapotrzebowanie na ropę jest ograniczony z dwóch powodów. Po pierwsze, duża część światowego handlu pływa już wokół Przylądka Dobrej Nadziei, korzystając z bardzo dużych statków do przewozu ropy (VLCC; tankowce przewożące 1 milion baryłek). Po drugie, rurociąg SUMED z Morza Czerwonego do Morza Śródziemnego umożliwia przepływom ropy w kierunku północnym ominięcie kanału.

Nolan dodał: „Rynki tankowców są obecnie tak nadpodażowe i przygnębione, że nawet 3-5% wzrost wykorzystania [z powodu zmiany kierunku ruchu statków], chociaż jest pomocny, jest mało prawdopodobne, aby przechylił równowagę między podażą a popytem”.

Więcej korzyści dla tankowców produktów

Głównymi tankowcami z produktami przepływającymi przez kanał są nafta kierowana na wschód do Azji oraz olej napędowy i inne produkty rafinowane kierowane na zachód do Europy.

Potencjalny wzrost gospodarczy wynikający z wypadku byłby większy, gdyby nie nowa fala blokad COVID w Europie, zmniejszająca popyt na paliwo transportowe. Mimo to analitycy są bardziej optymistyczni w tym segmencie niż w przypadku tankowców.

Według Nolana: „Spodziewamy się, że wpływ może być bardziej znaczący dla rynków tankowców z produktami, w szczególności dla większych LR2 [cystern towarowych o nośności 80 000-119 000 ton nośności lub DWT], które przewożą znaczną część produktu eksportowanego z rafinerii na Bliskim Wschodzie . Nie wszystko to przechodzi przez Kanał Sueski. Jednak rynek tankowców nie był tak nadpodażowy jak rynek tankowców. Tak więc spodziewamy się, że zmiana efektywności transportu może mieć bardziej dramatyczny wpływ na stawki frachtowe w cysternach z produktami ”.

Nolan zauważył, że spośród spółek publicznych, Scorpio Tankers (NYSE: STNG) ma największą ekspozycję na LR2.

Clarksons Platou Securities poinformował w piątek, że stawki LR2 zbudowanych w latach 2010-2014 podskoczyły o 21% w porównaniu z czwartkiem, do 20 700 USD dziennie. Stawki dla LR2 zbudowanych w 2015 roku lub później wzrosły o 18% z dnia na dzień, do 24 000 USD dziennie.

Według analityka Clarksons, Frode Mørkedala, „Brokerzy donoszą, że lista dostępnych LR2 na Zachodzie [zachodniej półkuli] jest bardzo wąska, a możliwości czarterujących są poważnie ograniczone, co powoduje wzrost stawek frachtowych. Oczekuje się, że jest to trend, który będzie się utrzymywał ze względu na brak dostaw statków ze Wschodu, zwłaszcza w obecnej sytuacji w Suezie, która prowadzi do dalszych opóźnień ”.

Jak ujął to Alphatanker: „Im dłużej trwają zakłócenia… tym bardziej zawężone będą listy tonażowe, szczególnie w przypadku dużych, czystych tankowców”.

Oceń wiatr od tyłu dla suchej masy

Na pierwszych stronach gazet pojawiają się statki kontenerowe i tankowce. Ale jak ujawniły statystyki SCA, istnieje również kąt suchej masy.

Pierwszy kwartał był już niesamowicie mocny dla masowców w segmentach Panamax (65 000-90 000 DWT) i Supramax (45 000-60 000 DWT). Ceny za te masowce są najwyższe od dekad.

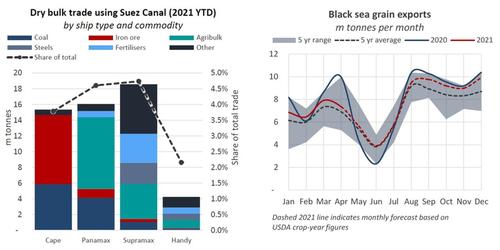

Nick Ristic, główny analityk ładunków suchych w Braemar ACM Shipbroking, widzi potencjalne korzyści zarówno dla Panamaxes, jak i Supramaxes w wyniku wypadku w kanale. Oba rynki są już napięte.

Dwie trzecie wszystkich statków Panamax wypływających z Morza Czarnego przepłynęło przez Kanał Sueski w 2020 roku „a szczególnie w przypadku zbóż liczba ta wyniosła 73%”, napisał w swojej najnowszej prognozie rynkowej. Braemar spodziewa się, że w bieżącym sezonie zostanie wysłanych dodatkowo 7,4 miliona ton ziarna z Morza Czarnego. „Ponieważ chiński popyt na zboże jest wciąż niezwykle wysoki, przedłużające się zamknięcia Suezu mogą przełożyć się na to, że więcej tych statków będzie jechać długą drogą na Daleki Wschód” - powiedział.

Tymczasem Supramaxes są silnie narażone na handel stalą z Azji do basenu atlantyckiego. Eksport stali w pierwszym kwartale 2020 roku osiągnął najwyższy poziom od połowy dekady, napędzany przez Chiny i Koreę Południową. Popyt na import „jest niezwykle wysoki”, zauważył Ristic, który powiedział, że „zdumiewające przepływy handlowe” i zmiany kierunku spowodowane zamknięciem Suezu mogą „jeszcze bardziej zacieśnić rynek”.

WIĘCEJ O ZAMKNIĘCIU KANAŁU SUESKIEGO: Co oznacza wypadek w kanale sueskim dla biznesu tankowca: zobacz historię tutaj. Każdy chce porozmawiać - lub pośmiać się - z kryzysu w Kanale Sueskim: zobacz historię tutaj. Dziesiątki kontenerowców czekających na tranzyt przez Kanał Sueski: zobacz historię tutaj.

przetlumaczono przez GR translator google

https://www.freightwaves.com/news/suez-canal-crisis-here-are-the-cargoes-in-the-crossfire

zrodlo:http://stateofthenation.co/

Brak komentarzy:

Prześlij komentarz