PRZEZ TYLER DURDEN

WTOREK, 07.12.2021 - 07.59

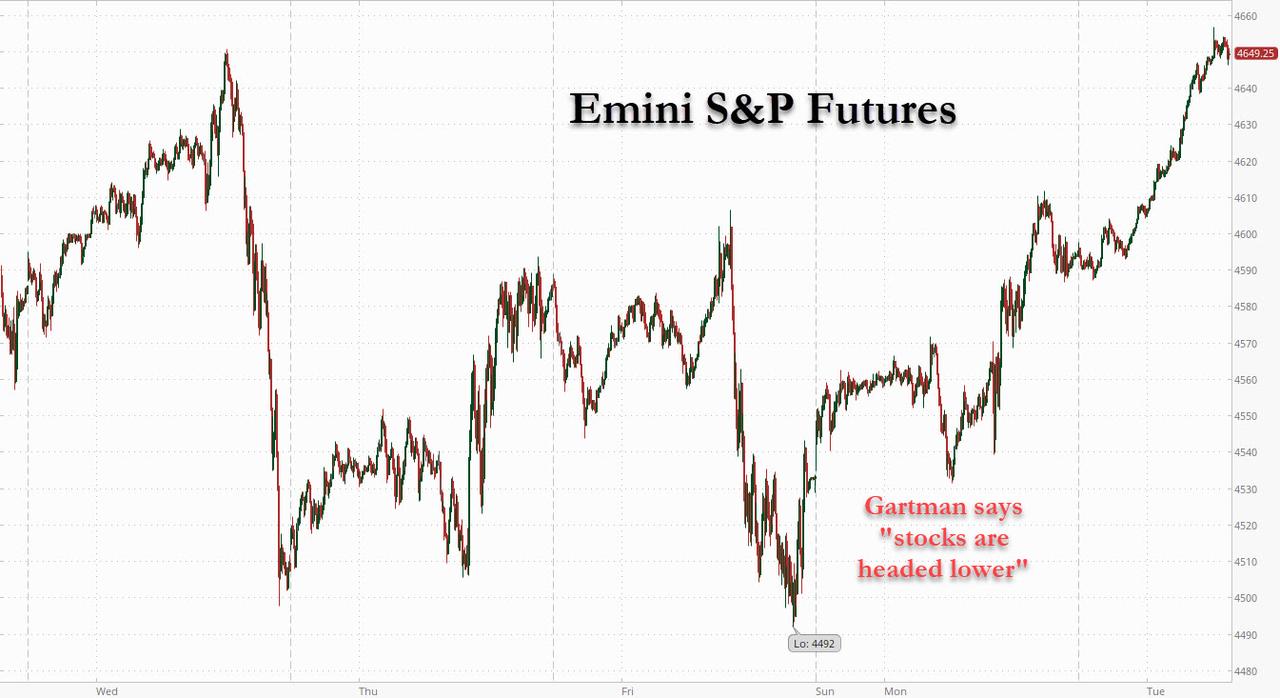

Amerykańskie kontrakty terminowe na indeksy poszybowały w górę, na czele z zyskami za kontrakty Nasdaq 100, w obliczu słabnących obaw o mikron i bodźców chińskich, które we wtorek podniosły światowe giełdy i ropę, a drugi dzień z rzędu zmusiły traderów do odciążenia bezpiecznych walut i obligacji. Kontrakty terminowe na Emini S&P wzrosły o 61 punktów do 4650,75 lub około 120 punktów więcej niż w przypadku, gdy Gartman powiedział, że „akcje spadają” jakieś 24 godziny temu. Kontrakty terminowe Nasdaq wzrosły o 1,8%, a kontrakty terminowe Dow o 1% w obrocie przedrynkowym. W rzeczywistości kontrakty terminowe są teraz oddalone o zaledwie 50 punktów od miejsca, w którym znajdowały się poniżej spadku paniki w Czarny piątek Omicron.

Indeks FTSEurofirst 300 był na dobrej drodze do pierwszej serii back-to-back plus 1% wzrostów od lutego, podczas gdy Azja odnotowała rekordowe odbicie od niektórych największych chińskich firm, takich jak Alibaba, która wzrosła najbardziej od czasu debiutu w Hongkongu w 2019 r. prowadzi do odbicia chińskich akcji spółek technologicznych, gdy łowcy okazji zaczęli gromadzić się w obliczu poprawy nastrojów po posunięciu Pekinu do wzmocnienia gospodarki. Indeks MSCI Asia Pacific wzrósł o 1,7%, podczas gdy japoński indeks Topix zamknął się o 2,2% wyżej. VIX spadł na drugi dzień, spadając poniżej 24, ale pozostał powyżej tegorocznej średniej.

Nastrój ryzyka pomógł również wspiąć się dolara w stosunku do bezpiecznych walut, takich jak japoński jen, który stracił w ciągu nocy 0,6%, ponieważ wrażliwy na zaufanie dolar australijski również znalazł nabywców. W drugą stronę poszły bezpieczne obligacje rządowe, których rentowność wzrosła o 2,5% w porównaniu z 10-letnim niemieckim Bundem po spadku do trzymiesięcznego minimum w poniedziałek.

Raporty w Republice Południowej Afryki mówią, że przypadki Omicron wykazały tylko łagodne objawy, a czołowy urzędnik zajmujący się chorobami zakaźnymi w USA, Anthony Fauci, powiedział CNN, że „jak dotąd nie wygląda na to, by był duży stopień dotkliwości”. „Dobre wieści dotyczące ciężkości Omicron należy przyjąć z przymrużeniem oka. Szybsza transmisja może zrównoważyć korzyści z łagodniejszych objawów” – napisali naukowcy z ING. „Prawie szerzej, to wciąż wczesne dni, nawet jeśli rynki zaczynają wykazywać zmęczenie Omicronem”.

„Podczas gdy epidemiolodzy słusznie ostrzegali przed przedwczesnymi wnioskami w sprawie Omicron, rynki prawdopodobnie przypuszczały, że brutalna wyprzedaż z zeszłego tygodnia powinna być łagodniejsza” – powiedział w notatce Vishnu Varathan, szef ekonomii i strategii w Mizuho Bank. „W końcu wczesne oceny przypadków Omicron zostały uznane za łagodne, powodujące w połowie pełną ulgę”.

Istnieją oznaki „kruchej poprawy nastrojów na rynku”, powiedział Ipek Ozkardeskaya, starszy analityk w Swissquote. Jednak „żaden nagłówek nie odnosi się do głównego zmartwienia tygodnia: rosnącej inflacji w USA, która jest dużym zagrożeniem dla nastrojów inwestorów, ponieważ dane o CPI w USA mają pojawić się w piątek, a oczekiwanie to wzrost do mocnego 6,7%”. Ozkardeskaya napisała w raporcie. „W drugiej połowie tygodnia mogliśmy zaobserwować dzikie wahania nastroju”.

Zyski pojawiły się również po tym, jak chiński bank centralny w poniedziałek wykonał drugi od lipca zastrzyk stymulacyjny, obniżając RRR – czyli ilość gotówki, którą banki muszą trzymać w rezerwie. Następnie we wtorek LBCh ogłosił, że stopa procentowa kredytów wspierających sektor wiejski i mniejsze firmy zostanie obniżona o 0,25 punktu procentowego, począwszy od dzisiaj, przy czym stopy kredytowe 3-miesięczne, 6-miesięczne i roczne zostaną obniżone do 1,7% 1,9% i 2%.

Po tym, jak przez wiele miesięcy udawał, że doprowadzi to do osłabienia gospodarki, Pekin w końcu jest zdecydowanie nastawiony na wzrost, a Politbiuro stwierdza, że stabilność jest najwyższym priorytetem przed przyszłorocznym zjazdem Partii Komunistycznej. Premier Li Keqiang powiedział również, że Chiny mają miejsce na różne narzędzia polityki pieniężnej po wczorajszej obniżce stopy rezerw. W rezultacie, pobite akcje spółek finansowych i nieruchomości były największymi zwycięzcami w obliczu zmiany tonu ze strony decydentów politycznych. W Hongkongu Alibaba Group Holding Ltd. odnotowała największy wzrost od czasu jej debiutu w 2019 roku. Rynki globalne również zyskują na sile dzięki zwrotowi polityki luzowania w drugiej co do wielkości gospodarce świata, którą po raz pierwszy oznaczyliśmy ponad tydzień temu.

* * *

Na rynku przedrynkowym akcje Intela wzrosły o 7,7% w obrocie przedrynkowym po tym, jak producent chipów potwierdził raport WSJ, że planuje wprowadzić do połowy przyszłego roku mniejszościowy udział w swoim biznesie samojezdnych samochodów Mobileye. Alibaba skoczył aż o 5,4% we wtorek w handlu przedrynkowym w USA, dodając do 10% wzrostu w poniedziałek, podobnie jak w przypadku odbicia chińskich akcji spółek technologicznych. Wzrost Alibaba w USA następuje po tym, jak w poniedziałek jego akcje odnotowały największy wzrost od czerwca 2017 r.

Operatorzy rejsów wycieczkowych i akcje linii lotniczych notują wyższe ceny przez drugą sesję, ponieważ inwestorzy oceniają powagę wariantu wirusa omicron. American Airlines znalazły się wśród wybitnych liderów po mianowaniu prezesa Roberta Isoma na miejsce odchodzącego na emeryturę prezesa Douga Parkera. AAL wzrósł o 3% w obrocie przedrynkowym, podczas gdy UAL rośnie o 2,6%, a JBLU o 2,7%; inne zyski to: ALK +2,6%, DAL +2,3%, LUV +2,4%, Royal Caribbean i Norwegian Cruise dodały 3,3%, podczas gdy Carnival zwiększyła się o 3,1% w obrocie przedrynkowym. Operatorzy kasyn również odbili, na czele z Las Vegas Sands +3,5%, Wynn Resorts +2,7%, MGM Resorts +2,3% po tym, jak Carrie Lam z Hongkongu powiedziała, że miasto będzie traktować priorytetowo podróżowanie bez kwarantanny dla ludzi biznesu, gdy ponownie otworzy granicę z Chinami kontynentalnymi.

W Europie każdy sektor przemysłu wzrósł, na czele z firmami technologicznymi i górniczymi, co doprowadziło do wzrostu indeksu Stoxx 600 do 2%, kierowanego przez firmy technologiczne, wydobywcze i konsumenckie. AstraZeneca była odstająca, spadając o 2% w Londynie po tym, jak firma zgodziła się zapłacić Ionis Pharmaceuticals aż 3,6 miliarda dolarów, aby uzyskać prawa do obiecującego leku na rzadką chorobę. Europejskie akcje e-commerce, które skorzystały na zwiększonym popycie podczas blokad związanych z pandemią, wzrosły we wtorek w Europie, a wiele z nich przewyższyło największy wzrost benchmarku Stoxx 600 od marca. Wśród nazwisk znalazły się Allegro +6,3%, Moonpig +5,3%, Global Fashion Group +5,3%, Asos +5,1%, Zalando +4,6%, THG +3,7%, Boozt +3,3%, Ocado +2,4%, Boohoo +1,9% . „W miarę wzrostu obaw związanych z rosnącą liczbą spraw, spodziewamy się, że niektórzy ludzie będą woleli ponownie robić zakupy online, aby ograniczyć swoje wizyty w sklepach” – mówi Fraser McKevitt, szef działu sprzedaży detalicznej i informacji konsumenckich w Kantar, w komentarzach e-mailowych.

Akcje azjatyckie zyskały na dobrej drodze do najlepszego dnia od ponad trzech miesięcy, po ostatnich działaniach Chin mających na celu przyspieszenie wzrostu w drugiej co do wielkości gospodarce świata. Indeks MSCI Asia Pacific wzrósł aż o 1,8%, szykując się na największy wzrost od 24 sierpnia. Do wzrostu rynku najbardziej przyczyniły się firmy konsumenckie, na czele z Alibaba, gdy łowcy okazji schwytali ostatnio szalone chińskie akcje spółek technologicznych. Benchmarki w Hongkongu i Japonii doprowadziły do znacznych wzrostów w całym regionie. Chiński bank centralny powiedział, że od 15 grudnia zmniejszy ilość gotówki, którą większość banków musi trzymać w rezerwie, zapewniając zwiększenie płynności. Tymczasem Politbiuro Partii Komunistycznej zasygnalizowało złagodzenie ograniczeń dla zniszczonego sektora nieruchomości. „Niepokój o chińską gospodarkę słabnie dzięki obniżeniu stopy rezerw banków i częściowemu złagodzeniu przepisów dotyczących nieruchomości”, powiedział Hiroshi Namioka, główny strateg w T&D Asset Management Co. Plus, „ogólny nastrój związany z ryzykiem powstaje, gdy ludzie stają się coraz bardziej optymistyczni co do wpływu omikronu, co prowadzi do wyższych akcji amerykańskich i długoterminowych zysków”. Finanse i przemysł również poprawiły we wtorek kluczowy wskaźnik kapitału w regionie, ponieważ inwestorzy patrzyli na perspektywy ponownego otwarcia. Odbicie tego dnia oznacza gwałtowny zwrot po tygodniach spadków od połowy listopada. Akcje amerykańskie w nocy odbiły się od piątkowej wyprzedaży po doniesieniach, że przypadki wariantu omikron były stosunkowo łagodne.

Japońskie akcje wzrosły najbardziej od ponad miesiąca, ponieważ inwestorzy cieszyli się z doniesień o chińskich decydentach, którzy dążą do wspierania krajowej gospodarki, a globalne przypadki wirusa omicron były stosunkowo łagodne. Największe wzrosty indeksu Topix, który zyskał 2,2%, najbardziej od 1 listopada, to producenci elektroniki i telekomy. Grupa SoftBank i Tokyo Electron w największym stopniu przyczyniły się do wzrostu indeksu Nikkei 225 o 1,9%. Jen zwiększył stratę w stosunku do dolara po osłabieniu o 0,6% w ciągu nocy. Akcje w USA wzrosły w poniedziałek po wiadomościach z RPA, które pokazały, że szpitale nie zostały przytłoczone najnowszą falą przypadków Covid. Tymczasem prezydent Chin Xi Jinping nadzorował w poniedziałek posiedzenie Biura Politycznego Partii Komunistycznej, które zakończyło się sygnałem złagodzenia ograniczeń na rynku nieruchomości. „Akcje cykliczne, nazwy powiązane z Chinami i producenci samochodów, których sprzedano za mocniejszego jena, prawdopodobnie zostaną wykupione po zmianie polityki Chin” – powiedział Hideyuki Ishiguro, strateg w Nomura Asset Management w Tokio. „To złagodzi obawy związane ze spowolnieniem w chińskiej gospodarce”.

Indyjski referencyjny indeks akcji odbił się od trzymiesięcznego najniższego poziomu optymizmu, że globalne ożywienie gospodarcze może wytrzymać ryzyko związane z wariantem wirusa omikronowego. Indeks S&P BSE Sensex wzrósł o 1,6% do 57 633,65 w Bombaju, podczas gdy indeks NSE Nifty 50 również wzrósł o podobną wielkość. Największy wzrost obu wskaźników zapewnił ICICI Bank Ltd., zyskując 3,5%. Z 30 akcji Sensexu 29 wzrosło, a jeden spadł. Wszystkie 19 subindeksów branżowych skompilowanych przez BSE Ltd. zyskało, na czele z miarą firm zajmujących się metalami. Niepewność ze strony wariantu omikron, wraz z oczekiwaniami na szybkie ograniczenie przez Rezerwę Federalną USA, testowały apetyt na ryzyko inwestorów na dwóch poprzednich sesjach w Indiach. Jednak rynki w Azji wzrosły we wtorek po tym, jak Chiny zobowiązały się do podjęcia środków wspierających spowolnienie wzrostu gospodarczego. „Rynki indyjskie odzwierciedlały ostrą zmienność światowych indeksów w wyniku pokrywania krótkich pozycji przez uczestników rynku. Rajd był wspierany przez gwałtowny wzrost cen akcji banków i metali, które w ostatnich sesjach mocno ucierpiały” – napisał w notatce Shrikant Chouhan, szef analizy akcji w Kotak Securities Ltd. Bank centralny Australii – na wtorkowym posiedzeniu poświęconym polityce pieniężnej – pozostawił swoją główną stopę procentową bez zmian i powiedział, że chociaż napięcie jest źródłem niepewności, nie oczekuje się, że zahamuje ożywienie. Reserve Bank of India ogłosi w środę decyzję w sprawie stóp procentowych.

Na rynku walutowym dolarowy indeks spot obniżył się, ponieważ waluty towarowe doprowadziły do wzrostów w grupie dziesięciu spółek porównywalnych. Skok zmienności dla Bloomberg Dollar Spot Index pokazuje, że zwyżkowe zakłady na dolary w ciągu jednego miesiąca są blisko najniższego poziomu od sierpnia. Może się to zmienić już w przyszłym tygodniu po piątkowym raporcie CPI. Euro odwróciło wzrost z sesji azjatyckiej, osiągając grudniowe minimum na poziomie 1,1254 USD we wczesnych godzinach europejskich. Bundy i włoskie obligacje spadły, na czele z brzuchem po tym, jak Holzmann z EBC powiedział wczoraj, że możliwe są podwyżki stóp przy jednoczesnym kupowaniu długu. Rynki pieniężne nadal wyceniają pierwszą podwyżkę stóp o 10 pb w grudniu 2022 r., ale wycena w październiku podskakuje do 7,5 pb z 6 pb w poniedziałek.

Funt był stabilny w stosunku do dolara, podążając za innymi wrażliwymi na ryzyko walutami, z naciskiem na przyszłotygodniowe posiedzenie Banku Anglii i na to, jak urzędnicy ocenią zagrożenie napięciem omikronowym. Korona norweska i dolar kanadyjski zyskały w obliczu rosnących cen ropy i przed środowym posiedzeniem Banku Kanady. Rentowności australijskich obligacji zwiększyły zyski, a dolar australijski wzrósł w stosunku do wszystkich swoich odpowiedników z G-10, ponieważ optymizm banku centralnego, że omicron nie zakłóci ożywienia gospodarczego, podkreślał zakłady na szybsze niż oczekiwano podwyżki stóp procentowych. Bank centralny Australii pozostawił ustawienia monetarne bez zmian, powołując się na niepewność z omicron, jednocześnie podkreślając pozytywne oznaki na rynku pracy i szerzej pojętej gospodarce. W końcu jen spadł drugiego dnia po złagodzeniu obaw związanych z wariantem omicron koronawirusa

Jeśli chodzi o stopy, obligacje skarbowe były w niewielkim stopniu zmieszane, a front-end pozostawał w tyle przed dzisiejszą 3-letnią aukcją. Rentowności 2-letnich obligacji skarbowych były niższe o 2,2 pb w ciągu dnia, spłaszczając spread 2s10 o 1,8 pb i odkręcając część poniedziałkowego ruchu wzrostowego; 10-letnie rentowności około 1,436%, nieco taniej w ciągu dnia. Bundy pozostają w tyle o 1,3 pb po tym, jak Holzmann z EBC mówi, że podwyżki stóp są możliwe przy jednoczesnym kupowaniu długu – taniej o 2,5 pb BTP w porównaniu z obligacjami skarbowymi w sektorze 10-letnim. Aukcje TSY w USA zostaną wznowione ze sprzedażą trzyletnich obligacji o wartości 54 mld USD o godzinie 13:00 czasu wschodniego, przed 36 mld USD 10- i 22 mld USD 30-letnimi w środę i czwartek; WI 3-letni około 0,973% jest powyżej przystanków aukcyjnych od lutego 2020 r. i ~22 pb tańszy niż listopadowa wyprzedaż, która dogoniła WI o 1 pb.

W przypadku surowców ceny ropy wzrosły o kolejne 2% do 74,60 USD za baryłkę, dodając do prawie 5% odbicia dzień wcześniej, ponieważ obawy o wpływ Omicron na globalny popyt na paliwa zelżały; WTI wzrósł o około 3% w pobliżu 71,50 USD. Ceny miedzi również wzrosły, podczas gdy złoto utrzymywało się na stałym poziomie 1 778,5 USD za uncję zgodnie z oczekiwaniami. Dane o cenach konsumenckich w USA, które pojawią się jeszcze w tym tygodniu, pokażą przyspieszenie inflacji. Kontrakty terminowe na gaz ziemny w Europie wzrosły po rozmowie o nowych rosyjskich sankcjach. Spot złoto jest niestabilne w pobliżu 1780 USD za uncję. Metale nieszlachetne są dobrze oferowane, biorąc pod uwagę szerszy ton ryzyka: większość kompleksu wzrasta o ponad 1%, a cynk LME ma lepsze wyniki.

Patrząc na dzisiejszy kalendarz, mamy dane o bilansie handlowym za październik o 8:30, a krótkoterminowe prognozy energetyczne EIA publikowane są o 12:00. Stany Zjednoczone sprzedają 3-letnie obligacje o wartości 54 miliardów dolarów o godzinie 13:00. Biden i Putin rozmawiają od 10:00. Jeffrey Gundlach prowadzi swoją transmisję internetową Total Return od 16:15. Autozone Inc. i Toll Brothers Inc. podają wyniki.

Migawka rynku

Kontrakty terminowe na S&P 500 wzrosły o 1,3% do 4650

STOXX Europe 600 w górę o 1,7% do 476,71

MXAP wzrósł o 1,7% do 193,18

MXAPJ w górę o 1,7% do 627,71

Nikkei o 1,9% do 28 455,60

Topix wzrósł o 2,2% do 1 989,85

Indeks Hang Seng wzrósł o 2,7% do 23 983,66

Shanghai Composite w górę o 0,2% do 3 595,09

Sensex w górę o 1,6% do 57 657,07

Australia S&P/ASX 200 zyskał 0,9% do 7313,90

Kospi o 0,6% do 2991,72

Kontrakty terminowe Brent wzrosły o 2,3% do 74,73 USD/bbl

Złoty spot wzrósł o 0,0% do 1 778,95 $

Indeks dolara amerykańskiego nieznacznie się zmienił na poziomie 96,36

Rentowność Niemiec 10-letnich nieznacznie się zmieniła na poziomie -0,36%

Euro spadł o 0,2% do 1,1268 USD

Najważniejsze wiadomości z dnia na dzień od Bloomberg

EBC powiedział, że jego ramię nadzorcze skupi się w nadchodzących trzech latach na ryzyku, przed którym stoją kredytodawcy z powodu potencjalnego wzrostu złych kredytów i ich poszukiwaniu wyższych zwrotów

Węgierski bank centralny nie jest nawet bliski powstrzymania kampanii zacieśniania polityki pieniężnej, która sprawi, że realne stopy procentowe kraju będą najwyższe w Europie Środkowej, powiedział wicegubernator Barnabas Virag

Amerykańscy i europejscy sojusznicy rozważają sankcje wymierzone w największe rosyjskie banki i zdolność kraju do wymiany rubli na dolary i inne waluty obce w przypadku inwazji prezydenta Władimira Putina na Ukrainę, według osób zaznajomionych z tą sprawą

Chiński eksport i import rosły szybciej niż oczekiwano w listopadzie, przy czym oba osiągnęły rekordy, ponieważ popyt zewnętrzny wzrósł przed świętami na koniec roku, a krajowa produkcja odbiła się w wyniku łagodzącego kryzysu energetycznego.

Niektórzy posiadacze obligacji China Evergrande Group nie otrzymali zaległych płatności kuponowych po zakończeniu miesięcznego okresu karencji, co stawia najbardziej zadłużonego dewelopera na świecie na skraju pierwszej niewypłacalności na zagranicznych obligacjach

Ceny domów w Wielkiej Brytanii osiągnęły rekord w listopadzie, a wartości w ciągu ostatnich trzech miesięcy rosły w najszybszym tempie od 15 lat, według kredytodawcy hipotecznego Halifax

Bardziej szczegółowe spojrzenie na rynki światowe dzięki uprzejmości Newsquawk

Akcje Azji i Pacyfiku notowane były głównie na plusie, po podwyższonym apetycie na ryzyko wśród globalnych konkurentów, w tym w USA, gdzie DJIA odnotował najlepsze wyniki od marca, a wszystkie sektory indeksu S&P 500 zakończyły się na plusie. Obawy firmy Omicron osłabły w trakcie sesji i zaowocowały zauważalnymi lepszymi wynikami wśród spółek turystycznych i rekreacyjnych, podczas gdy region skorzystał również z okazji, by przetrawić niedawne ogłoszenie przez LBCh cięcia RRR i w większości lepsze niż oczekiwano chińskie dane dotyczące handlu. ASX 200 (+1,0%) był pozytywny, z szerokimi wzrostami we wszystkich sektorach, poza sektorami użyteczności publicznej, a dynamika pomogła po braku niespodzianek przy decyzji dotyczącej polityki RBA – która powstrzymała się od jakichkolwiek zmian w polityce. Nikkei 225 (+1,9%) osiągnął lepsze wyniki i odzyskał stabilną pozycję powyżej poziomu 28 tys., ponieważ eksporterzy skorzystali na słabszej walucie oraz dzięki postępom prowadzonym przez SoftBank, który odpokutował ostatnie spadki w swoich spółkach portfelowych. Hang Seng (+2,7%) i Shanghai Comp. (+0,2%) zostały początkowo podniesione na wczesnym etapie handlu po ogłoszeniu obniżki RRR przez LBCh, co prawdopodobnie uspokoi rynki w obliczu rosnącego ryzyka deweloperów, chociaż giełda kontynentalna następnie oddała swoje zyski po tym, jak LBCh nadal wysysał płynność w codzienne operacje otwartego rynku. Co więcej, doniesienia, że LBCh obniżył swoją stopę zwrotu o 25 punktów bazowych w przypadku przedsiębiorstw rolnych i małych, również nie przyczyniły się do wzmocnienia kontynentu, ponieważ jest to postrzegane jako bardziej ukierunkowany środek wsparcia. Wreszcie 10-letnie JGB spadły i ponownie zbliżyły się do kluczowego psychologicznego poziomu 152,00 w związku ze sprzedażą zewnętrzną z UST, gdy akcje zyskały, a obawy firmy Omicron ustąpiły. Wyniki ostatniej 30-letniej aukcji JGB były mieszane z wyższymi akceptowanymi cenami i niższą rentownością skompensowaną przez słabszy b/c i szerszy ogon cenowy.

Najważniejsze wiadomości z Azji

Akcje azjatyckie ustawione na najlepszy dzień od 3 miesięcy jako chińskie odbicie technologiczne

Alibaba skacze najbardziej od czasu H.K. Notowanie jako China Tech Rebounds

Malezyjski sąd odrzuca zarzut Najiba, werdykt SRC w środę

Firma LG Energy poszukuje do 12,75 ton wygranej IPO, największej w Korei

Akcje europejskie dostosowały się do apetytu na ryzyko obserwowanego przez światowych konkurentów (Euro Stoxx 50 +2,5%; Stoxx 600 +2,0%), który początkowo pochodził z Wall Street, zanim przeniknął do APAC i odbił się echem w Europie. Nie ma wyraźnego katalizatora wzrostów, chociaż biurka przypisują optymizm słabnącym obawom dotyczącym wariantu Omicron – do tej pory nie odnotowano żadnych zgonów. To powiedziawszy, niektóre kluczowe ryzyka dla rynków nie osłabły, a płynność również będzie bardziej anemiczna w okresie poprzedzającym przyszłotygodniowy pakiet ryzyka przed końcem roku. Niemniej jednak kontrakty terminowe na akcje amerykańskie rosną wyżej z NQ (+1,9%) na czele, tuż za RTY (+1,7%), podczas gdy ES (+1,3%) i YM (+1,0%) są nieco mniej wyraźne. zyski. W Europie giełdy euro odnotowują szerokie wzrosty, ale brytyjski FTSE 100 (+1,1%) i szwajcarski SMI (+0,7%) są ograniczone przez gorsze wyniki w sektorach defensywnych – z opieką zdrowotną oraz żywnością i napojami na dole grono. Sektory są generalnie zielone z wyraźnym i stanowczym nastawieniem procyklicznym. Tech prowadzi wzrosty po ostatnich słabszych wynikach, a wśród zwycięzców znajdują się również podstawowe zasoby, ponieważ metale nieszlachetne odnotowały przyzwoite wzrosty. Jeśli chodzi o indywidualne podmioty inicjujące, GSK (+0,5%) pozostaje poparte po tym, jak dane przedkliniczne wykazują potencjał przeciwciała monoklonalnego Sotrovimab przeciwko najnowszemu wariantowi, Omicronowi, oraz wszystkim innym wariantom wzbudzającym obawy, zdefiniowanym do tej pory przez WHO. Przypominam, że co. w zeszłym tygodniu powiedział, że jego leczenie COVID, Sotrovimab, zachowuje swoją aktywność przeciwko wariantowi Omicron. British American Tobacco (+2,1%) jest mocniejsze, po czym następuje pozytywna aktualizacja handlowa wraz z Babcock (+5,2%) i Ferguson (+4,0%). Z drugiej strony, AstraZeneca (-1,7%) znajduje się w pobliżu stóp Stoxx 600 po obniżeniu ratingu w Jefferies, wraz z szerszą narracją antyobronną. Patrząc na komentarze analityków, Barclays sugeruje, że jest mało prawdopodobne, aby Fed wykonał nadmierne podwyżki stóp procentowych, które już zostały wycenione, a bank nie jest w stanie przejść do fazy obrotu Powella i odrodzenia Omicron. Barclays podtrzymuje pozytywne nastawienie do akcji 2022 r. i podniósł swoje europejskie spółki o małej kapitalizacji, aby przeważyć na poprawę wskaźników fundamentalnych, ale wyprzedał wyniki i obniżył rating Momentum do wagi rynkowej.

Najważniejsze europejskie wiadomości

Ceny domów w Wielkiej Brytanii odnotowują największy kwartalny wzrost od 2006 r.

Republikanie Pecresse krawaty z Le Pen we francuskim sondażu

Ferguson 1Q dochód ze sprzedaży organicznej w USA jest lepszy od szacunków

UE zamierza ujawnić zielone zasady dotyczące gazu, projekty jądrowe 22 grudnia

Na rynku walutowym, chociaż Buck nadal licytuje zwyżkowe fundamenty USA, a indeks znajduje wiele bazowych stóp procentowych/wsparcia dla kupna na poziomie 96 000, ogólny nastrój na rynku jest wystarczająco konstruktywny, aby pomóc bardziej ryzykownym walutom osiągnąć lepsze wyniki i zlekceważyć kolejne gołębie spotkanie w sprawie polityki RBA w przypadku Aussie. Zamiast tego, Aud/Usd i Aud/Nzd zyskują coraz większy wpływ na ceny rudy żelaza i korzystne warunki handlowe, ponieważ chiński import przekroczył oczekiwania i wyprzedził eksport, który również przekroczył konsensus, aby pozostawić nadwyżkę nieco poniżej normy. Główna para osiągnęła 0,7101, po czym napotkała opór i 1,2 mld odsetek za wygaśnięcie opcji po osiągnięciu 0,7100, podczas gdy przecięcie przekroczyło w przekonujący sposób 1,0450, aby wystawić 1,0500 przed sprzedażą produkcji w NZ Q3 w środę i po zastępcy gubernatora RBNZ Hawkseby trzymającym się rozważanej linii na dalsza normalizacja kursu z dnia na dzień. Powiedział również, że Kiwi znajduje się w szerokim zakresie tam, gdzie oczekuje się, że będzie i że wyższa waluta w krótkim okresie pomoże nam szybciej osiągnąć cele. Nzd/Usd wciąż obraca się wokół 0,6750, podczas gdy Loonie trzyma się ostatniego etapu w WTI powyżej 71 USD/brl, aby przetestować oferty chroniące 1,2700 w porównaniu ze swoim amerykańskim rywalem przed danymi handlowymi w Kanadzie i USA, Ivey PMI i jutrzejszym BoC , z DXY słabnącym po chwilowym złamaniu poniedziałkowego szczytu w granicach 96,447-168. Zauważ również, że 1,1 mld opcji wygasających pozostaje pomiędzy 1,2750-55 USD/Cad i może ograniczyć wzrosty. Gdzie indziej, skandynawskie korony nadal odbijają się od niedawnych minimów w stosunku do euro, a odbicie Brenta do granicy 75 USD/brl pomaga sondażu Nok 10.2000, a nie nieco mieszanemu badaniu sieci regionalnej Norges Bank, podczas gdy Sek pozostaje w tyle o około 10,2400 wśród obaw Riksbanku o brak płynności i przejrzystości na szwedzkim rynku obligacji korporacyjnych, którym należy się zająć.

CHF/GBP/EUR/JPY – G10 słabnie w różnym stopniu, przy czym frank próbuje odrobić straty poniżej 0,9250 w stosunku do dolara i z większym powodzeniem w stosunku do euro z prawie 1,0450 do 1,0400, podczas gdy funt utrzymuje się głównie powyżej 1,3250 w Ceny telewizji kablowej i EUR/GB oscylują o 0,8500, ponieważ wspólna waluta pozostaje poniżej psychologicznego poziomu 1,1300 w stosunku do dolara, niezależnie od wspierających impulsów makroekonomicznych w strefie euro dzięki lepszej niż prognozowano niemieckiej produkcji przemysłowej i sentymentowi gospodarczemu ZEW w związku z ponurymi obecnymi warunkami. Podobnie, jen pozostaje słaby pod względem dynamiki ryzyka i stopy/dochodu, a USD/Jpy jest teraz twardszy w wyższym przedziale 113,40-74 przed wieloma japońskimi publikacjami, w tym korektami PKB za III kwartał i październikowym saldem obrotów bieżących.

EM – Więcej złagodzenia w Chinach, ale odporność, a nawet ciągła siła w Cny i Cnh w następstwie obniżenia o 25 punktów bazowych stopy zwrotu dla firm rolniczych i małych, według źródeł w „Security Times”, które również sugerują, że jest to zgodne z China Daily, że zbliża się cięcie LPR. Odwrotnie, słabość rubla w oczekiwaniu na wezwanie Putina do Bidena i Zara w związku z PKB SA, nie uwzględnia już i tak niskich oczekiwań, ale Try odnotowuje pewne spadki w tym, co można racjonalnie określić jako sposób interwencji.

W przypadku surowców kontrakty terminowe na pierwszy miesiąc WTI i Brent są mocniejsze na sesji, dzięki apetytowi na ryzyko na rynkach. Z fundamentalnego punktu widzenia wskaźniki pozostają podbudowane przez brak postępów w irańskich rozmowach nuklearnych w połączeniu z podwyżką OSP obserwowaną przez Saudi Aramco w weekend dla klientów azjatyckich i amerykańskich – zazwyczaj odzwierciedla to większy popyt. Rano pojawiły się również doniesienia sugerujące, że Jemen Houthis wystrzelił kilka pocisków balistycznych i 25 uzbrojonych dronów na Arabię Saudyjską, w tym obiekty Aramco w Dżuddzie, ale szczegóły pozostają niejasne. Poza tym poranny napływ wiadomości był spokojny, a otoczenie makro dyktuje obecnie akcję cenową. WTI Jan powrócił do pozycji 71 USD/bbl (w porównaniu do 69,50 USD/bbl), podczas gdy Brent Feb osiągnął 75,00 USD/bbl (w porównaniu do 73,20 USD/bbl). Jeśli chodzi o prognozy banków, Citi widzi drastyczny spadek cen energii od średnich IV kw. 2021 do IV kw. 2022 – przy Brent na poziomie 62 USD/bbl (z USD 79/bbl) a WTI na 59 USD/bbl (z 75 USD/bbl). Jeśli chodzi o metale, złoto i srebro na miejscu poruszają się w tandemie z Buckiem, w którym ta pierwsza wynosi około 1780 USD/oz i znajduje się w klatce poniżej tego klastra DMA, który dziś widzi 50, 100 i 200 na poziomie 1793 USD/oz, 1790 USD/oz i USD 1791/oz odpowiednio. Gdzie indziej miedź na LME czerpie impuls ze zwiększonego apetytu na ryzyko, z cenami z powrotem na północ od 9500 USD/t i rosnącymi na wzrostach, a chińskie dane handlowe wspierają również kompleks metali nieszlachetnych. Według niektórych analityków, z dnia na dzień kontrakty terminowe na rudy żelaza Dalian zyskały na znaczeniu, ponieważ ceny zostały wzmocnione przez niedawne działania w zakresie płynności podjęte przez LBCh w połączeniu z bardziej optymistycznym komentarzem dotyczącym chińskiego rynku nieruchomości.

Kalendarz wydarzeń w USA

8:30: 3 kw. jednostkowe koszty pracy, szacunkowe 8,3%, wcześniej 8,3%

8:30: III kwartał Wydajność pozarolnicza, szacunkowa -4,9%, wcześniej -5,0%

8:30: Październikowy bilans handlowy, szacunkowe – 66,8 mld USD, wcześniej – 80,9 mld USD

15:00: październikowy kredyt konsumencki, szacunkowo 25 mld USD, wcześniej 29,9 mld USD

Jim Reid z DB kończy całonocne okładki

Z wielkim niepokojem biorę dziś rano godzinę wolnego od pracy, żeby odwiedzić jasełkę moich 4-letnich bliźniaków. Są zdecydowanie najmłodszymi w roku zerowym i biorąc pod uwagę, że były wcześniakami, w rzeczywistości są technicznie starsze dzieci w roku przedszkolnym. W związku z tym moje oczekiwania zawsze były dobrze zarządzane, gdy role były rozdzielane, że nie będą konkurować o przebojowe role, takie jak Joseph! Te oczekiwania zostały spełnione, ponieważ zostały oddane jako „prezenty”. Myślę więc, że muszą siedzieć z ukłonem wokół siebie i próbować zapamiętać niektóre słowa z piosenek, które mają zaśpiewać. Sukcesem byłoby, gdyby nie walczyli w połowie występu, jak to robią większość wieczorów, kiedy ich widzę. Dopiero mając bliźnięta jednojajowe możesz być świadkiem takiej miłości i nienawiści w ciągu kilku sekund.

Rynki wahały się między miłością a nienawiścią w ciągu ostatnich 10 dni, przy czym wczoraj zwyciężył ten pierwszy, ponieważ obawy inwestorów zelżały w związku z wariantem Omicron. Oczywiście nadal czekamy na ostateczne dane w wielu kwestiach, ale ogólnie rzecz biorąc, sugestie, że może to być mniej prawdopodobne, aby spowodować ciężką chorobę, napełniły rynek optymizmem po ostatnich wyprzedażach. W rezultacie zaobserwowaliśmy przyzwoite odbicie wśród głównych indeksów akcji po obu stronach Atlantyku, wzrost cen ropy naftowej po sześciu kolejnych spadkach tygodniowych, a inwestorzy zaczęli nawet minimalnie przesuwać prawdopodobny termin podwyżek stóp banku centralnego.

Zaczniemy od akcji, gdzie apetyt na ryzyko rósł tylko w miarę upływu dnia, a S&P 500 (+1,17%) odnotował szeroki wzrost, dzięki któremu ponad 85% członków indeksu awansowało. Europa również odnotowała dobre wyniki, ze STOXX 600 +1,3%, podczas gdy wiele indeksów odnotowało największe wzrosty od miesięcy. Obejmowały one brytyjski FTSE 100 (+1,5%), hiszpański IBEX 35 (+2,4%) i włoski FTSE MIB (+2,2%), które poza ostatnią środą były najlepszymi wynikami dziennymi od lipca. Europejskie akcje spółek technologicznych pozostawały w tyle za szerszym zwyżką, przy czym indeks STOXX Technology spadł o 0,33%, chociaż amerykańskie akcje technologiczne zyskały na sile po europejskim zamknięciu, a Nasdaq zyskał +0,93%, wyprzedzając S&P o skromniejszą kwotę.

Większy optymizm co do nowego wariantu okazał się również korzystny dla cen ropy, przy czym ropa Brent (+4,58%) i WTI (+4,87%) odnotowały wzrosty po serii 6 kolejnych tygodniowych spadków, wspierane również przez ruch Arabii Saudyjskiej w celu pozyskania ropy ceny do Azji i USA w styczniu. Ceny ropy wzrosły dziś rano o kolejny 1%. Jednak wczoraj nastąpił duży spadek kontraktów terminowych na gaz ziemny w USA (-11,50%), co jest najgorszym dziennym wynikiem od stycznia 2019 r., ponieważ łagodne prognozy pogody przyczyniły się do osłabienia popytu.

Na rynkach obligacji państwowych nastąpiła świeża wyprzedaż amerykańskich obligacji skarbowych i wystromienie krzywej dochodowości, ponieważ optymizm dotyczący firmy Omicron skłonił inwestorów do przedstawienia swoich oczekiwań dotyczących przyszłych podwyżek stóp procentowych. Rentowności wzrosły w poprzek krzywej, przy czym te z 10-letnich rentowności wzrosły o +9,1 pb do 1,43%, ponieważ zarówno realne rentowności, jak i progi inflacji wzrosły w ciągu dnia, podczas gdy krzywa 2s10 zdołała wystroić się o +4,7 pb do 79,9 pb. 10-letnie rentowności wzrosły dziś rano o kolejne +1,4 pb. W najbliższym czasie pierwsza podwyżka stóp Fed zostanie ponownie w pełni wyceniona na czerwcowym posiedzeniu FOMC. W Europie rentowności były niższe, przy czym rentowności 10-letnich obligacji skarbowych (-0,1 pb), OAT (-0,4 pb) i BTP (-3,8 pb) spadły, chociaż większy apetyt na ryzyko znalazł odzwierciedlenie w zawężeniu spreadów peryferyjnych, przy czym luka między rentownościami Włoch i Hiszpanii w stosunku do Bundów zacieśnia się przy zamknięciu.

W ciągu nocy akcje w Azji są wyceniane na Nikkei (+2,09%), Hang Seng (+1,62%), CSI (+0,51%), KOSPI (+0,47%) i Shanghai Composite (+0,12%). Wczorajsza obniżka RRR przez Chiny z pewnością pomaga nastrojom. Na froncie danych bilans handlowy Chin za listopad wyniósł 71,72 mld $ (konsensus 83,60 mld $ i 84,54 mld $ poprzednio), mniej niż oczekiwano, ponieważ import wzrósł o 31,7% rok do roku wobec +21,5% konsensusu. Eksport (+22%) był nieco wyższy niż oczekiwano.

W innym miejscu Bank Rezerw Australii utrzymał swoją referencyjną stopę procentową na niezmienionym poziomie, jednocześnie ostrzegając, że presja cenowa w Australii w porównaniu z innymi gospodarkami jest niewielka, ponieważ RBA spodziewa się, że osiągnie 2,5% do 2023 r. Nasi ekonomiści opublikowali notatkę sugerującą, że jeśli zmrużysz oczy, Komentarz RBA był jednak nieco jastrzębi. Zobacz więcej tutaj, jeśli chcesz ich recenzję. W innych miejscach kontrakty futures wskazują na pozytywny początek w USA i Europie, gdzie kontrakty S&P 500 (+0,34%) i DAX (+0,38%) są notowane na zielono.

Patrząc w przyszłość, jednym z ważnych wydarzeń na dziś będzie zaplanowana rozmowa wideo między prezydentem USA Bidenem a prezydentem Rosji Putinem. Administracja Bidena, w porozumieniu z europejskimi sojusznikami, podobno rozważa, czy zastosować narzędzia ekonomiczne przeciwko Rosji w odpowiedzi na niedawny wybuch na granicy z Ukrainą. Rozważane środki obejmowały sankcje wobec bliskiego kręgu prezydenta Putina, producentów energii i banków, a także bardziej drastyczną opcję odmowy Rosji dostępu do międzynarodowego systemu płatności prowadzonego przez USA, SWIFT. Rubel stracił na wartości -0,66% w stosunku do dolara po umocnieniu o 0,50% rano przed nagłówkami.

Jeśli chodzi o inne wydarzenia związane z pandemią, globalna liczba przypadków rośnie już od 7 tygodni z rzędu, a wczoraj otrzymaliśmy nową wiadomość o zaostrzeniu restrykcji w Nowym Jorku. Mają nałożyć obowiązek szczepienia pracowników sektora prywatnego od 27 grudnia, podczas gdy posiłki i rozrywka w pomieszczeniach będą wymagały pełnego zaszczepienia osób w wieku 12 lat i starszych, a tych w wieku 5-11 – jednej dawki. Tutaj, w Wielkiej Brytanii, ponownie zgłoszono wczoraj ponad 50 tys. potwierdzonych przypadków, a średnia liczba przypadków w ciągu ostatniego tygodnia wzrosła o 9% w porównaniu z poprzednim tygodniem.

Wracając do Niemiec, wczoraj główną wiadomością było to, że Zieloni zostali ostatnią partią nadchodzącej koalicji sygnalizacji świetlnej, która zatwierdziła wynegocjowane porozumienie, z 86% poparciem. Wynika to z podobnych posunięć SPD i FDP, a dziś partie mają formalnie podpisać umowę, a jutro kanclerzem w Bundestagu zostanie Olaf Scholz, co oznacza również koniec 16-letniej kadencji kanclerz Merkel. Aby podsumować, czego można oczekiwać od nowego rządu, nasi koledzy z badań w Niemczech opracowali przewodnik dotyczący różnych obszarów polityki (link tutaj). Pozostając w Niemczech, dane pokazały wczoraj również, że zamówienia w fabrykach spadły w październiku o znacznie więcej niż oczekiwano -6,9% (wobec oczekiwanego -0,3%), przy czym spadek ten wynikał ze spadku zamówień zagranicznych o -13,1%, w przeciwieństwie do zamówienia krajowe, które faktycznie wzrosły o 3,4%.

Na dzień nadchodzący, a najważniejsze dane obejmują niemiecką produkcję przemysłową za październik i ankietę ZEW za grudzień, a także bilans handlowy USA za październik. W przeciwnym razie prezydent USA Biden i prezydent Rosji Putin będą prowadzić wideorozmowę.

Brak komentarzy:

Prześlij komentarz