AUTOR: TYLER DURDEN

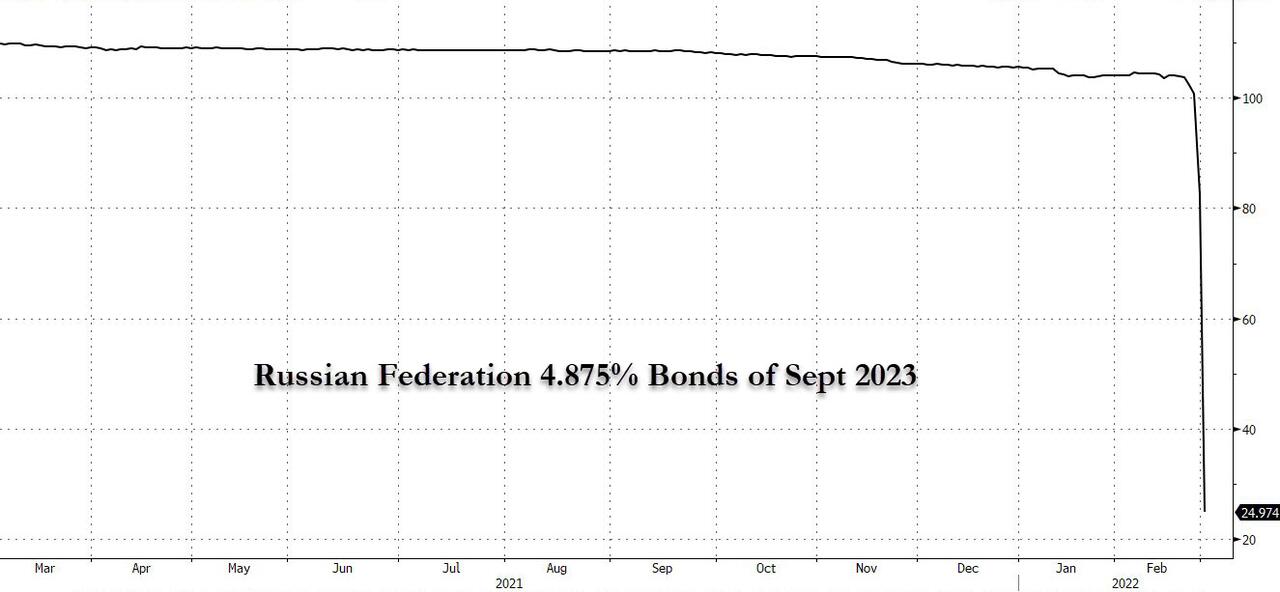

Dla posiadaczy rosyjskich akcji miniony tydzień był niczym innym jak surrealistyczną, współczesną wersją 10. kręgu piekła Dantego, gdzie w ciągu zaledwie kilku dni praktycznie wszystkie rosyjskie akcje zostały zniszczone w wyniku zalewu zachodnich sankcji, które odłączyły rosyjskie akcje od globalnych rynków kapitałowych i przepływów pieniężnych, nigdzie bardziej widocznie niż w akcjach rosyjskiego Novateku PJSC, drugiego co do wielkości producenta gazu ziemnego w Rosji i siódmej co do wielkości spółki notowanej na giełdzie na świecie pod względem wielkości produkcji gazu ziemnego, która spadła z 215 USD 16 lutego do 65 centów kilka dni później.

Masakra była bezprecedensowa i to nie tylko w Novetek - najszerzej posiadanych rosyjskich akcjach wśród funduszy ETF i innych międzynarodowych inwestorów - ale w całym spektrum akcji, gdzie dodając obrazę do szkody, inwestorzy zostali zablokowani przed sprzedażą swoich udziałów, ponieważ akcje spadły, a fortuny zostały zniszczone z dnia na dzień. Rosyjskie obligacje skarbowe również zostały wbite, a niektóre emisje straciły nawet 75% swojej wartości w ciągu zaledwie kilku dni.....

... ponieważ rosyjski rubel doznał podobnej spektakularnej implozji, tracąc 50% swojej wartości w ciągu kilku dni.

A jednak, pośród powszechnej rzezi rosyjskich aktywów w połączeniu z narzuconym przez siebie bojkotem przez nabywców wszystkiego, co ma powiązania z Moskwą (lista, która z pewnością obejmuje ropę), niektórzy na Wall Street już przygotowują się do - i handlują - ostatecznym odzyskaniem pobitych rosyjskich aktywów, a największy amerykański bank chętnie przedstawi im analizę, które są najlepsze rosyjskie aktywa do kupienia - w tym przypadku, gdy jest dosłownie krew na ulicy - na głęboko zagrożonym poziomie, zanim powrócą do statusu "dobrego pieniądza".

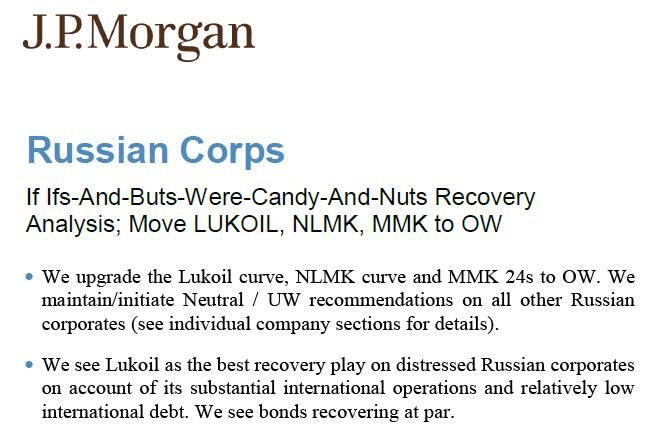

Zespół strategów JPMorgan pod kierownictwem Zafara Nazima opublikował w piątek notatkę zatytułowaną "Russian Corps: If Ifs-And-Buts-Were-Candy-And-Nuts Recovery Analysis; Move LUKOIL, NLMK, MMK to OW" (dostępne dla profesjonalnych subów), w którym ulepszają trzy rosyjskie obligacje korporacyjne - lukoil, Novolipetsk Steel (NLMK) i Magnitogorsk Iron & Steel (MMK) do Overweight - które JPM postrzega jako pozostałe dobre pieniądze (tj. Niewypłacalne), aw niektórych przypadkach, takie jak Lukoil, który JPM uważa za "najlepszą grę odzysku" na zagrożonym rosyjskim długu korporacyjnym, ponieważ firma ma znaczną działalność międzynarodową i stosunkowo niską międzynarodowych, ostatecznie odzyskując na wartości nominalnej (z obecnej ceny 40 centów za dolara).

Analiza JPM opiera się na odzyskaniu środków z operacji międzynarodowych, uzupełnionych o potencjalne roszczenia z tytułu należności międzynarodowych, przy czym analiza bankowa przewiduje się przy założeniu, że "większość rosyjskich korporacji jest prawdopodobnie zachęcana do dalszej obsługi zobowiązań dłużnych, biorąc pod uwagę istotną ekspozycję międzynarodową poprzez operacje zagraniczne i eksport. Mogą jednak zostać im to uniemożliwione, potencjalnie prowadząc do niewykonania zobowiązania (EoD)."

Bank zauważa dalej, że wartości odzysku mogą być znacznie wyższe dla kilku przedsiębiorstw w ramach grupy niskiego odzysku powyżej, jeśli wierzyciele będą w stanie negocjować / egzekwować bieżące odzyskiwanie ze sprzedaży eksportowej (tj. Nie zapasów należności, ale przepływu).

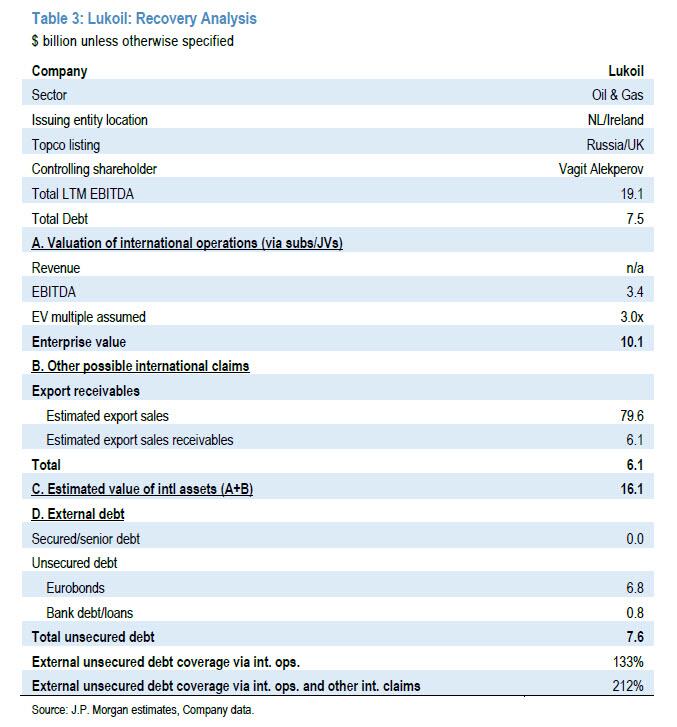

W tym przypadku firmą o największym potencjale wzrostu jest Lukoil ze względu na znaczne aktywa downstream i upstream w całej swojej działalności międzynarodowej (patrz tabela poniżej), która wygenerowała ~ 3,5 mld USD EBITDA w FY21 (~ 18% całkowitej EBITDA), do której JPM zastosował 3x wielokrotność tej liczby, aby uzyskać EV w wysokości 10 mld USD na międzynarodowe operacje firmy. Zachodnie zintegrowane odpowiedniki, takie jak BP, Shell i Total, handlują z EV / EBITDA ~ 6-7x. JPM szacuje również, że około ~ 63% przychodów Łukoilu w FY21 w wysokości 128 mld USD pochodzi z eksportu ropy naftowej i produktów ropopochodnych z działalności krajowej. W związku z tym bank założył, że 63% należności handlowych firmy, wynoszących ~ 6,1 mld USD, jest związanych z eksportem z Rosji i uwzględniliśmy je w naszych szacunkach wartości międzynarodowych aktywów firmy.

Pełna analiza odzyskiwania Lukoil sugeruje, że całkowite pokrycie zadłużenia za pośrednictwem operacji międzynarodowych wynosi co najmniej 133% i może wynosić nawet 212%.

JPM przeprowadził podobną analizę ożywienia dla innych rosyjskich korporacji, zauważając, że obligacje Novolipetsk mogą również mieć przestrzeń do rajdu, biorąc pod uwagę międzynarodową działalność firmy. JPM przyjął bardziej przygnębiający pogląd na firmy takie jak holenderska firma telekomunikacyjna Veon Ltd., która uzyskuje większość swoich przychodów z Rosji i ma obligacje notowane na poziomie około 55 centów, poziom, który stratedzy uważają za zbliżony do potencjału naprawczego firmy.

Według banku, na razie rosyjskie firmy nie są ograniczane przez rząd do obsługi zadłużenia zagranicznego (i to założenie, że tak będzie nadal, jest podstawą optymistycznego spojrzenia JPM). Z drugiej strony bank ostrzega, że ze względu na poważne ograniczenia międzynarodowe operacje eksportowe tych firm mogą się istotnie skurczyć, ograniczając potencjał odzysku przede wszystkim do wartości pochodzącej z samodzielnych operacji międzynarodowych.

W pełnej notatce znajduje się znacznie bardziej szczegółowa analiza, dostępna dla profesjonalnych subskrybentów.

Czy analiza JPM jest ostatecznie poprawna, czy nie (słyszeliśmy o co najmniej 3 funduszach, które kupiły rosyjskie obligacje na podstawie tych badań, oczekując zwrotu w wysokości 100% + w skromnym horyzoncie czasowym w nadziei na odtworzenie tego, co Elliott Management zrobił przez lata w swoich kontaktach z niewypłacalnymi państwami, takimi jak Argentyna), większym i znacznie bardziej problematycznym pytaniem jest kwestia niuansów i optyki: w końcu nie jest dobrym spojrzeniem dla Jamiego Dimona, że jego bank stara się czerpać zyski - JPM otrzymuje wynagrodzenie miękkimi dolarami lub prowizjami pochodzącymi z badań wewnętrznych - z wojny na Ukrainie; Tymczasem sankcje i inne ograniczenia niektórych płatności zagranicznych zasiały zamieszanie na rynkach długu i sprawiły, że zakup rosyjskich aktywów stał się symbolicznym aktem współpracy z reżimem Putina.

Rzeczywiście, nie trzeba było długo czekać, aby nemezis Wall Street, Elizabeth Warren, najgłośniejsza krytyka Wall Street w Kongresie, skrytykowała banki za "podważanie" sankcji nałożonych na Rosję poprzez wykupywanie obligacji korporacyjnych kraju i sugerowanie klientom kupowania aktywów po niskich cenach.

W oświadczeniu wydanym w piątek późnym wieczorem wezwała JPMorgan i Goldman Sachs po raporcie Bloomberga, że oba banki kupowały pobite obligacje, co robią w odpowiedzi na prośby obu klientów i dlatego, że spodziewają się znaleźć gotowych nabywców (za pomocą badań, takich jak ten powyżej).

"Gigantyczne banki z Wall Street, takie jak JPMorgan i Goldman Sachs, nigdy nie tracą okazji do wzbogacenia się, nawet jeśli oznacza to wykorzystanie rosyjskiej inwazji na Ukrainę i podważenie sankcji nałożonych na rosyjskie firmy" - powiedział Warren.

Wątpimy, by kazanie Warrena zachwiało przekonaniem lub motywacją każdego tradera, któremu przedstawiono solidne szanse na podwojenie swoich pieniędzy w niezbyt odległej przyszłości...

Brak komentarzy:

Prześlij komentarz