AUTOR: TYLER DURDEN

Autor: Alasdair Macleod via GoldMoney.com,

Wojna finansowa między Rosją z cichym poparciem Chin z jednej strony, a Ameryką i jej sojusznikami z NATO z drugiej, gwałtownie się nasiliła. Wygląda na to, że prezydent Putin myślał o kilku krokach do przodu, kiedy rozpoczął atak Rosji na Ukrainę.

Byliśmy świadkami niepowodzenia sankcji.

Widzieliśmy, jak Rosja osiąga rekordowe nadwyżki eksportowe. Widzieliśmy, jak rubel stał się najsilniejszą walutą na giełdach zagranicznych.

Widzimy, jak Zachód wkracza w nową rundę europejskiej inflacji monetarnej, aby zapłacić rachunki za energię dla wszystkich. Euro, jen i funt szterling już się załamują – dolar będzie następny. Z punktu widzenia Putina, jak dotąd, tak dobrze.

Rosja rozwinęła swoją władzę nad narodami azjatyckimi, w tym nad zaludnionymi Indiami i Iranem. Przekonała bliskowschodnich producentów ropy i gazu, że ich przyszłość leży w rękach rynków azjatyckich, a nie Europy. Subsydiuje rewolucję przemysłową w Azji zdyskontowaną energią. Dzięki zachodnim sankcjom Rosja jest na dobrej drodze do potwierdzenia ponad stuletnich przewidywań Halforda Mackindera, że Rosja jest prawdziwym geopolitycznym centrum świata.

W układance Putina jest jeden element, który jeszcze nie został wprowadzony: nowy system walutowy, który ma chronić Rosję i jej sojuszników przed zbliżającym się zachodnim kryzysem monetarnym.

Artykuł ten dowodzi, że pod przykrywką geopolitycznej nieudolności Zachodu Putin montuje teraz nowy system wielowalutowy oparty na złocie, łącząc plany nowej azjatyckiej waluty handlowej z nowym moskiewskim światowym standardem złota.

Zmiany walutowe pod radarem

Nieopisane przez zachodnie media, w Azji ma miejsce kilka interesujących wydarzeń dotyczących przyszłości walut. Wcześniej tego lata okazało się, że Siergiej Głazjew, starszy rosyjski ekonomista i minister odpowiedzialny za Euroazjatycką Komisję Gospodarczą (EAEU), przewodził komitetowi planującemu nową walutę handlową dla Euroazjatyckiej Unii Gospodarczej.

Jak proponują rosyjskie i EUG media, nowa waluta ma składać się z mieszanki walut narodowych i towarów. Zaproponowano pewnego rodzaju wagę, aby odzwierciedlić względne znaczenie walut i towarów będących przedmiotem obrotu między nimi. Jednocześnie nowa waluta rozliczeń handlowych miała być dostępna dla każdego innego kraju w Szanghajskiej Organizacji Współpracy i rozszerzającym się członkostwie w BRICS. Ambicją jest, aby stał się on ogólnoazjatyckim zamiennikiem dolara.

Dokładniej rzecz ujmując, celem jest pozbycie się dolara w rozliczeniach handlowych w transakcjach transgranicznych między uczestnikami. Warto zauważyć, że każda transakcja dolarowa znajduje odzwierciedlenie w bankach amerykańskich za pośrednictwem systemu bankowości korespondenckiej, potencjalnie dając władzom USA niepożądane informacje ekonomiczne oraz informacje na temat łamania sankcji i innych działań uznanych za nielegalne lub niepożądane przez władze USA. Co więcej, każda transakcja z udziałem dolarów amerykańskich staje się sprawą amerykańskiego systemu prawnego, dając amerykańskim politykom prawo do interweniowania wszędzie tam, gdzie dolar jest używany.

Oprócz usunięcia tych wad, poprzez włączenie koszyka towarów wydaje się, że istnieje akceptacja, że nowa waluta handlowa musi być bardziej stabilna pod względem siły nabywczej towarów niż istnieje w przypadku dolara. Możemy jednak natychmiast wykryć wady w zarysie wniosku. Dyskutowane włączenie walut krajowych do koszyka jest nie tylko niepotrzebną komplikacją, ale każdy kraj, który do niego dołączy, prawdopodobnie wywołałby hurtowe zrównoważenie składu waluty.

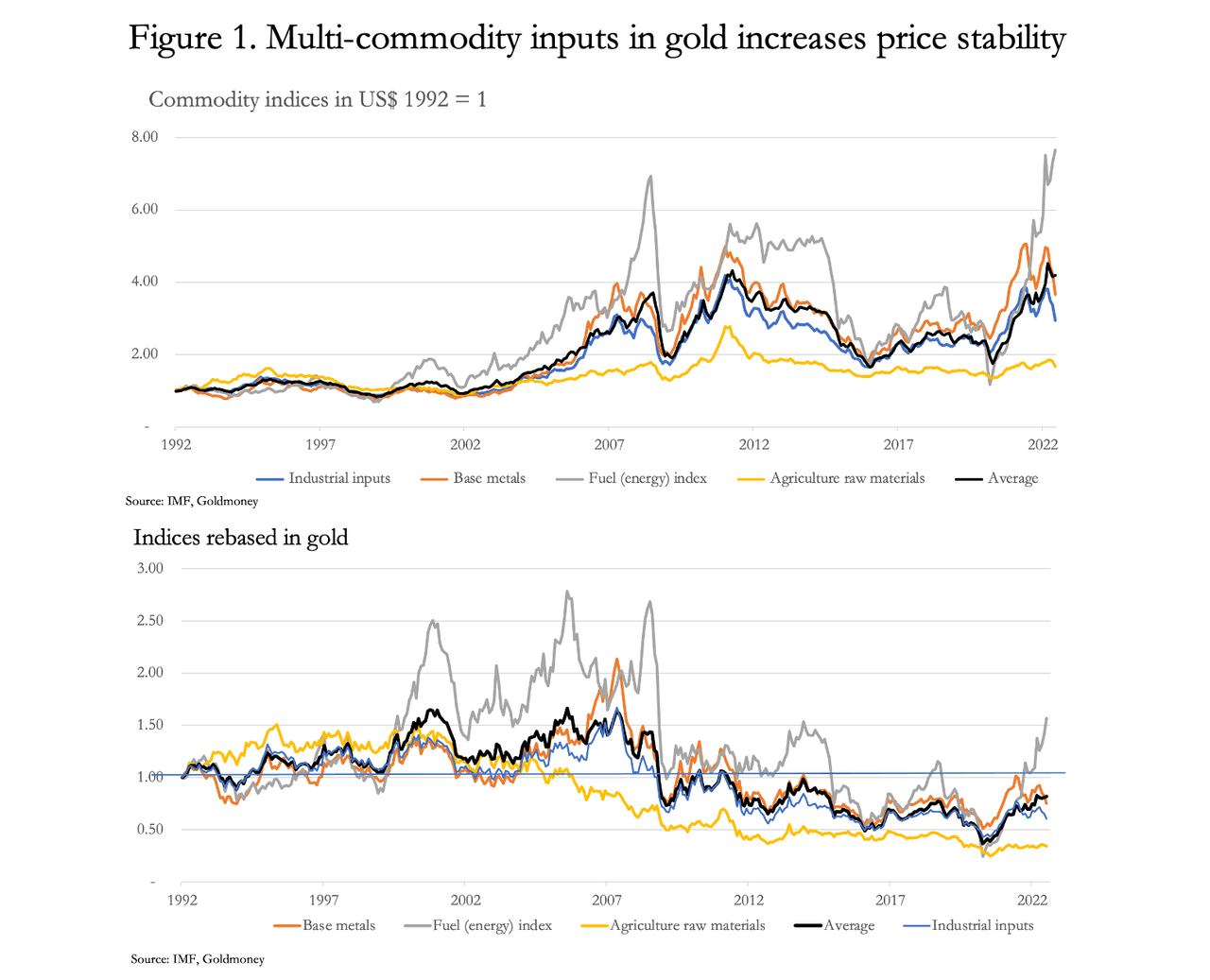

Włączenie walut krajowych jest niedorzeczną sugestią, podobnie jak każda sugestia, że element towarowy powinien być ważony przez wolumeny handlu między uczestniczącymi państwami. Zamiast tego nieważona średnia energii, metali szlachetnych i metali nieszlachetnych ma więcej sensu, ale nawet to nie idzie wystarczająco daleko. Przyczyny ilustrują dwa wykresy na rysunku 1.

Górny wykres pokazuje koszyki różnych kategorii towarów indeksowanych i wycenianych w dolarach. Między nimi reprezentują szeroką gamę towarów i surowców. Kosze te są znacznie mniej lotne niż ich poszczególne składniki. Na przykład od kwietnia 2020 r. ropa wzrosła ze zniekształconej wartości minus do najwyższego poziomu 130 USD, podczas gdy koszyk energetyczny wzrósł tylko 6,3 razy, ponieważ inne składniki nie wzrosły prawie tak bardzo jak ropa naftowa, a niektóre składniki mogą rosnąć, podczas gdy inne mogą spadać. Surowce rolne składają się z bawełny, drewna, wełny, gumy i skór, a nie surowców podatnych na niepożądaną sezonowość. Ale średnia z czterech kategorii jest znacznie bardziej stabilna niż jej składniki (czarna linia).

Zmierzamy w kierunku stabilności cen. Jednak wszystkie towary są wyceniane w dolarach amerykańskich, których nie można uniknąć, będąc niepożądanymi. Wycena złota, które jest legalnym pieniądzem, ostatecznie rozwiązuje ten problem, ponieważ można go ustalić w stosunku do uczestniczących walut. Wynik wyceny kategorii towarowych w złocie i ich średnia jest pokazana na dolnym wykresie.

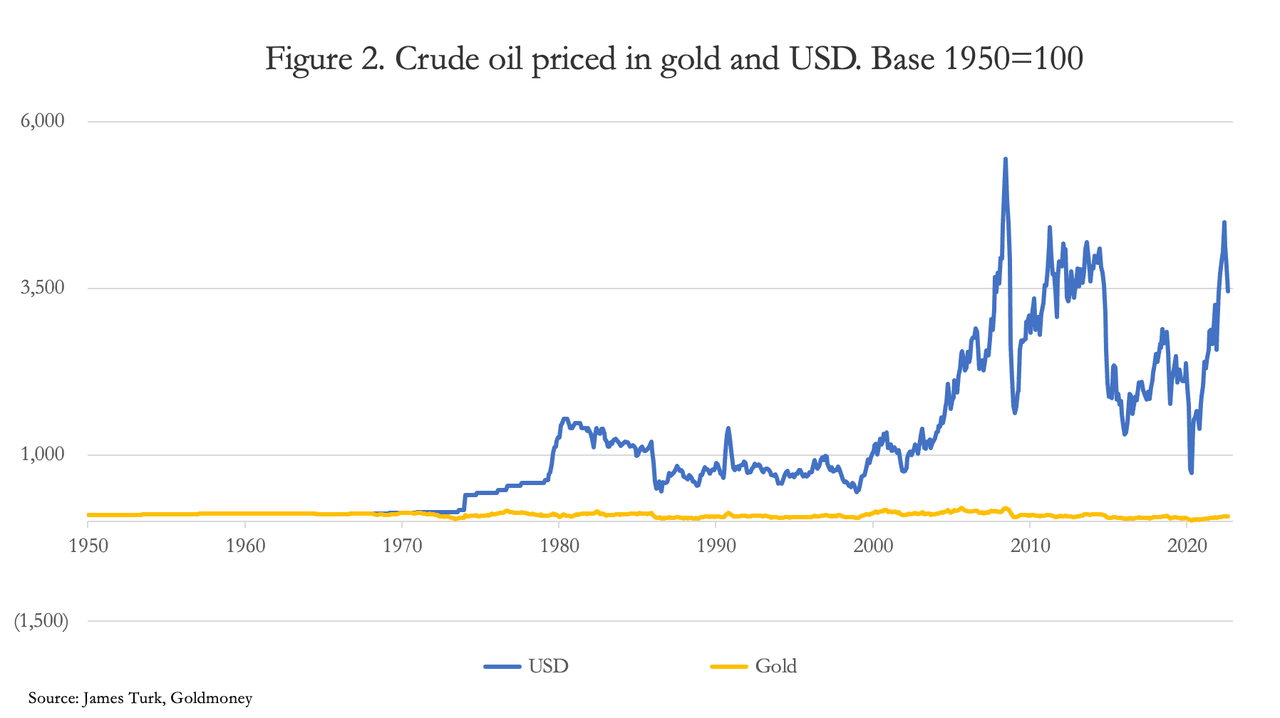

Od 1992 r. średnia (czarna linia) wahała się między 0,37 a 1,66 i obecnie wynosi 0,82, czyli o 18% mniej niż w styczniu 1992 r. Jest to tak stabilne, jak to tylko możliwe, a nawet ta niska zmienność byłaby prawdopodobnie mniejsza, gdyby dolar sam w sobie nie był tak niestabilny, a cena złota manipulowana przez nie mówiące zachodnie władze. Aby dokładniej zilustrować te punkty, wykres 2 pokazuje zmienność dolara w odniesieniu do ropy naftowej.

Przed porzuceniem Bretton Woods w 1971 roku cena ropy prawie się nie zmieniła. Od tego czasu, mierzony złotem, dolar stracił 98% swojej siły nabywczej. Co więcej, wykres pokazuje, że to dolar jest niezwykle zmienny, a nie ropa, ponieważ cena ropy w złocie jest stosunkowo stała (spadek tylko o 20% od 1950 r.), Podczas gdy w dolarach rośnie 33,6 razy z pewnymi dzikimi wahaniami cen po drodze. Krytycy mierzenia cen w złocie ignorują fakt, że legalny pieniądz jest złotem, a nie papierowymi walutami lub kredytem bankowym: próby rządów i ich epigonów, aby przekonać nas inaczej, są tylko propagandą.

Dlatego Glazyev powinien całkowicie zrezygnować z walut z proponowanego koszyka i dążyć do wyceny koszyka towarów niesezonowych w złocie lub alternatywnie po prostu odnieść nową walutę do złota w dziennym fixingu. I jak potwierdzają powyższe wykresy, nie ma sensu używać koszyka towarów wycenianych w dolarach lub złocie, gdy jest to znacznie prostsze dla krajów EAEU i dla każdego, kto chce uczestniczyć w nowej walucie handlowej, aby użyć waluty handlowej bezpośrednio związanej z ceną złota. Oznaczałoby to nową azjatycką wersję układu z Bretton Woods i nie wymagałoby dalszych korekt.

Przypisując je nadmiernemu kredytowi, z ostatnich wypowiedzi prezydenta Putina jasno wynika, że lepiej rozumie on waluty i inflacyjne problemy Zachodu niż zachodni ekonomiści. Intelektualnie od dawna demonstruje docenianie relacji między pieniądzem, czyli tylko złotem, a walutą i kredytem. O jego wiedzy świadczyło ponadto naleganie, aby "nieprzyjaźni" płacili za energię w rublach, przejmując kontrolę nad mediami wymiany energii w ręce Rosji i z dala od rąk jego wrogów.

Krótko mówiąc, Putin zdaje się rozumieć, że złoto jest pieniądzem, a reszta jest niewiarygodna, zdolna do uzbrojenia, kredytowa. Dlaczego więc nie nakazuje po prostu stworzenia nowej waluty handlowej, wspieranej złotem?

Wejdź w nowy moskiewski standard złota

Logika sugeruje, że waluta oparta na złocie będzie wynikiem obrad komisji handlowej EAEU Głazjewa, ze względu na późniejsze ogłoszenie przez Moskwę nowego rosyjskiego rynku kruszców.

Zgodnie z zachodnimi sankcjami londyński rynek kruszców odmówił przyjęcia rosyjskiego wydobywanego i przetwarzanego złota. Było wtedy naturalne, że Rosja zaproponowała nowy rynek złota z siedzibą w Moskwie z własnymi standardami. Równie rozsądne dla Moskwy jest powołanie komitetu ustalania cen, powielającego komitet LBMA. Ale zamiast być podstawą dla znacznie większego nieprzydzielonego rachunku depozytowego złota oferowanego przez rosyjskie i inne banki, będzie to głównie rynek fizyczny.

Z siedzibą w Moskwie, z nowym rynkiem o nazwie Moskiewska Międzynarodowa Giełda Metali Szlachetnych, Moskiewski Standard Złota będzie zawierał niektóre funkcje LBMA, takie jak dobre listy dostaw z codziennymi lub dwa razy dziennie fixingami. Nowa wymiana jest zatem promowana jako logiczny zamiennik LBMA.

Ale czy to może być przykrywka, której prawdziwym celem jest zapewnienie złotego połączenia z nową walutą handlową planowaną przez komitet EAEU Głazjowa? Czas sugeruje, że może tak rzeczywiście być, ale dowiemy się tego na pewno, gdy wydarzenia się rozwiną.

Jeśli ma być wspierany przez złoto, rozważania stojące za ustanowieniem nowej waluty handlowej są dość proste. Istnieje chiński standard jednego kilograma sztabki cztery dziewiątki, który jest szeroko rozpowszechniony, został już przyjęty w całej Azji i jest sprzedawany nawet na Comex. Biorąc pod uwagę, że Chiny są długoterminowym partnerem Rosji, prawdopodobnie będzie to standardowa jednostka. Przyjęcie chińskiego standardu na nowej moskiewskiej giełdzie jest logiczne, upraszczając relacje z Szanghajską Giełdą Złota i usprawniając zamienność między umowami, arbitrażem i dostawą.

Geopolityka sugeruje, że prosta propozycja stojąca za ustanowieniem nowej moskiewskiej giełdy będzie pasować do większego planu transazjatyckiego i jest mało prawdopodobne, aby poruszała się w lodowatym tempie rozwoju między Rosją a Chinami, do którego się przyzwyczailiśmy. Kwestia złota uwikłała się w szybszy rozwój wydarzeń wywołany wojowniczością Rosji w sprawie Ukrainy i sankcjami, które szybko nastąpiły.

Nie ma wątpliwości, że musi to prowadzić do sejsmicznej zmiany w polityce złota dla rosyjskiego chińskiego partnerstwa. Zwłaszcza Chińczycy wykazali się niespieszną cierpliwością, która przystoi narodowi z poczuciem jego długiej historii i przeznaczenia. Putin jest bardziej jednoosobowym aktem. Zbliżając się do siedemdziesiątego roku życia, nie może sobie pozwolić na taką cierpliwość i wykazuje determinację, aby zabezpieczyć dziedzictwo w swoim życiu jako wielki rosyjski przywódca. Podczas gdy Chiny rozpoczęły początkowy start w odniesieniu do polityki złota, Putin teraz mocniej forsuje agendę.

Przed rosyjską inwazją na Ukrainę strategia polegała na tym, aby pozwolić Zachodowi popełnić wszystkie geopolityczne i finansowe błędy. Być może dla Putina lekcja historii została poinformowana przez marsz Napoleona do bram Moskwy, jego pyrrusowe zwycięstwo pod Borodino i jego porażkę przez rosyjską zimę. Hitler popełnił ten sam błąd w operacji Barbarossa. Z punktu widzenia Putina lekcja była jasna – wrogowie Rosji pokonują samych siebie. Powtórzyło się to w Afganistanie, gdzie dowodzony przez Amerykanów wróg NATO został pokonany przez własną pychę, a Putin nie musiał podnosić palca. Dlatego Rosja jest Pivot Area Mackindera na Wyspie Świata. Nie może być atakowany przez marynarki wojenne, a zapotrzebowanie na linie zaopatrzenia dla armii sprawia, że klęska Rosji jest prawie niemożliwa.

Po inwazji na Ukrainę strategia finansowa Putina stała się bardziej agresywna i potencjalnie sprzeczna z polityką gospodarczą Chin. Odcięty od rynków zachodnich Putin jest teraz proaktywny, podczas gdy Chiny, które eksportują do nich towary, prawdopodobnie pozostają bardziej ostrożne. Ale Chiny wiedzą, że zachodni kapitalizm nosi nasiona własnej destrukcji, co oznaczałoby koniec dolara i innych głównych walut fiducjarnych. Polityka gospodarcza oparta na eksporcie do krajów kapitalistycznych byłaby fazą przejściową.

Chińska polityka złota była ubezpieczeniem od upadku dolara, zdając sobie sprawę, że nie można jej obwiniać za finansową destrukcję Zachodu, ogłaszając standard złota dla jena przed nim. Byłby to nuklearny odpowiednik w wojnie finansowej, tylko działanie, które należy podjąć w ostateczności.

Wydarzenia w Rosji to zmieniły. Dla Rosjan, a najprawdopodobniej i Najprawdopodobniej Chińczyków, jest jasne, że inflacja kredytowa popycha dolara w kryzys walutowy w ciągu najbliższego roku lub dwóch. Przygotowania do ochrony rubla i juana przed ostatecznym upadkiem dolara, od dawna nauczane na marksistowskich uniwersytetach jako nieuniknione, muszą przyjąć nową pilność. Logiczne byłoby rozpoczęcie od nowej waluty rozliczeń handlowych jako poligonu doświadczalnego dla walut krajowych w Azji i ustanowienie jej w taki sposób, aby umożliwić państwom członkowskim przyjęcie standardów złota również dla ich własnych walut.

Posiadanie kruszcu jest kluczowe

Odejście od zachodnich walut fiducjarnych na rzecz walut azjatyckich opartych na złocie wymaga co najmniej znacznego posiadania złota w sztabkach. Jedynymi członkami, współpracownikami i partnerami dialogowymi Szanghajskiej Organizacji Współpracy i EAEU, których banki centralne nie zwiększyły swoich rezerw złota od czasu upadku Lehmana, kiedy ekspansja kredytowa dolarów rozpoczęła się na dobre, są mniejsze państwa. Od tego czasu dodały one do swoich rezerw 4 645 ton, podczas gdy wszystkie pozostałe banki centralne stanowią tylko 781 ton dodatkowych rezerw złota.

Ale rezerwy banku centralnego to tylko część historii, a narody prowadzą inne, często tajne narodowe konta bulionowe, które nie są uwzględnione w rezerwach. Załącznik do tego artykułu pokazuje, dlaczego i jak Chiny prawie na pewno zgromadziły niezadeklarowaną ilość kruszcu, która prawdopodobnie wyniesie około 25 000 ton do 2002 r., A prawdopodobnie więcej od tego czasu.

Od 2002 r., kiedy otwarto Giełdę Złota w Szanghaju, a obywatele Chin po raz pierwszy mogli posiadać złoto, złoto dostarczone do rąk publicznych wyniosło kolejną ilość ponad 20 000 ton. Podczas gdy większość z nich to biżuteria, a część została zwrócona do SGE jako złom do ponownej rafinacji, jasne jest, że władze zachęcały chińskich obywateli do zachowania złota dla siebie, które tradycyjnie było prawdziwymi pieniędzmi w Chinach.

Według Simona Hunta z Simon Hunt Strategic Services, oprócz zadeklarowanych rezerw w wysokości 2 301 ton Rosja posiada również złoto w sztabach w swoim Gosfund (Państwowym Funduszu Rosji), zwiększając swoje zasoby do 12 000 ton. Jest to znacznie więcej niż 8 133 ton zadeklarowane przez Departament Skarbu USA, co do których istnieją powszechne wątpliwości co do prawdziwości jego rzeczywistej ilości.

Oczywiście azjatyckie partnerstwo ma zupełnie inny pogląd na złoto niż amerykański hegemon. Co więcej, w ostatnich miesiącach dowody potwierdziły to, co błędy złota twierdziły przez cały czas, że Bank Rozrachunków Międzynarodowych i główni operatorzy kruszców, tacy jak JPMorgan Chase, pozwolili sobie na system tłumienia cen, aby zniechęcić do posiadania złota i przekierować popyt na kruszec na syntetyczne nieprzydzielone konta.

Tajemnica otaczająca raportowanie rezerw złota do MFW budzi dalsze podejrzenia co do prawdziwego stanowiska. Ponadto istnieją umowy najmu i swapy między bankami centralnymi, BIS i dealerami kruszców, które prowadzą do podwójnego liczenia i kruszcu rejestrowanego jako będący w posiadaniu rządów i ich banków centralnych, ale będącego w posiadaniu innych stron.

Już w 2002 roku, kiedy cena złota wynosiła około 300 USD za uncję, Frank Veneroso, który jako znany analityk poświęcił dużo czasu i wysiłku na identyfikację swapów i dzierżaw banków centralnych, doszedł do wniosku, że wszystko od 10 000 do 15 000 ton rezerw złota rządu i banku centralnego było dzierżawione lub wymieniane – co stanowi prawie połowę całkowitych oficjalnych globalnych rezerw złota w tym czasie. Całe jego przemówienie jest dostępne na stronie internetowej Gold Antitrust Action Committee, ale oto wprowadzenie do jego rozumowania:

"Zacznijmy od wyjaśnienia bankowości złota i instrumentów pochodnych złota.

"To prosty, prosty pomysł. Banki centralne mają sztabki złota w skarbcu. To ich własny skarbiec, to skarbiec Banku Anglii, to skarbiec nowojorskiego Fedu. Kosztuje ich to pieniądze na ubezpieczenie - kosztuje ich pieniądze na przechowywanie--- a złoto nie płaci żadnych odsetek. Zarabiają odsetki od swoich bonów skarbowych, takich jak amerykańskie bony skarbowe. Chcieliby również mieć zwrot na swoje jałowe złoto, więc wyjmują sztabki ze skarbca i pożyczają je bankowi kruszców. Teraz bank kruszców jest winien bankowi centralnemu złoto---fizyczne złoto---i płaci odsetki od tej pożyczki w wysokości około 1%. Co ci bankierzy sztabowi robią z tym złotem? Czy siedzi w ich skarbcu i kosztuje ich przechowywanie i ubezpieczenie? Nie, nie zapłacą 1% za pożyczkę w złocie z banku centralnego, a następnie będą mieli ujemny spread w wysokości 2% z powodu dodatkowego ubezpieczenia i kosztów przechowywania ich fizycznego złota. Są pośrednikami--- zajmują się zarabianiem pieniędzy na pośrednictwie finansowym. Więc biorą fizyczne złoto i sprzedają je na miejscu i dostają za nie gotówkę. Wkładają tę gotówkę na depozyt lub kupują bon skarbowy. Teraz mają aktywa finansowe---nie aktywa realne--- po stronie aktywów w bilansie, która płaci im odsetki--- 6% w stosunku do tego 1% kosztu odsetek od pożyczki w złocie dla banku centralnego. Co się stało z tym fizycznym złotem? Cóż, to fizyczne złoto było sztabkami Banku Centralnego i trafiło do rafinerii, a ta rafineria je rafinowała, ulepszała i wlewała do różnych rodzajów sztabek, takich jak sztabki kilogramowe, które trafiają do fabryk biżuterii, które następnie produkują z niego biżuterię. Ta biżuteria jest sprzedawana osobom fizycznym. To tam skończyły się te fizyczne kraty--- zdobiące kobiety na świecie...

"Otrzymaliśmy, choć surowe, szacunki pożyczek złota od sektora oficjalnego od prawdopodobnie ponad 1/3 wszystkich banków kruszcowych. Poszliśmy do dealerów kruszców i zapytaliśmy: "Czy ci faceci są głównymi bankierami kruszców, bankierami średniego kruszcu czy bankierami kruszców na małą skalę?" Sklasyfikowaliśmy je odpowiednio i na tej podstawie ekstrapolowaliśmy całkowitą kwotę pożyczek w złocie z naszej próby. To ćwiczenie wskazało na dokładnie taki sam wniosek, jak wszystkie inne nasze dowody i wnioski---tj. około 10 000 do 15 000 ton pożyczonego złota".

Odkrycia Veneroso były oszałamiające. Ale dwie dekady później nie mamy pojęcia o obecnej sytuacji. Rynek zmienił się znacznie od 2002 r., A dziś uważa się, że swapy i leasingi są często dokonywane przez wpis do księgi, a nie fizyczną dostawę kruszcu na rynki. Ale implikacje są jasne: gdyby Rosji lub Chinom zależało na zadeklarowaniu swojego prawdziwego stanowiska i zrobiły krok w kierunku wspierania swoich walut złotem lub wiarygodnego powiązania ich ze złotem, byłoby to katastrofalne dla dolara i ogólnie zachodnich walut fiducjarnych. Oznaczałoby to ogromny ucisk niedźwiedzi na wieloletnią politykę złota Zachodu w porównaniu z polityką fiducjarną. I pamiętajmy, złoto to pieniądz, a reszta to kredyt, jak powiedział John Pierpont Morgan w 1912 roku w Kongresie. Nie wyrażał swojej opinii, ale fakt prawny.

W kryzysie finansowym nagromadzona manipulacja rynkami kruszcu od 1970 roku jest narażona na znaczne ryzyko odwinięcia. Nierównowaga w zasobach kruszcu między rosyjskim obozem chińskim a Zachodem wygenerowałaby odpowiednik finansowego zdarzenia nuklearnego. Dlatego tak ważne jest, aby zrozumieć, że zamiast być długoterminową polisą ubezpieczeniową przeciwko marksistowskiej prognozie ostatecznej porażki kapitalizmu, wydaje się, że połączenie planowania nowej waluty handlowej dla krajów azjatyckich koncentruje się na członkach EUG, zbiega się z wprowadzeniem nowego moskiewskiego standardu kruszcu, obecnie uprzedza rozwój sytuacji finansowej na Zachodzie. W związku z tym finansowa bomba nuklearna jest bliska uruchomienia.

* * *

Appendix

Chińska polityka złota.

Chiny faktycznie zrobiły swój pierwszy celowy krok w kierunku ostatecznej dominacji na rynku złota już w czerwcu 1983 r., Kiedy Rada Państwa uchwaliła przepisy dotyczące kontroli złota i srebra. Następujące artykuły zaczerpnięte z angielskiego tłumaczenia bardzo jasno określają cele:

Artykuł 1. Przepisy te zostały sformułowane w celu wzmocnienia kontroli nad złotem i srebrem, zagwarantowania zapotrzebowania państwa na złoto i srebro dla jego rozwoju gospodarczego oraz zakazania przemytu złota i srebra oraz działalności spekulacyjnej i spekulacyjnej.

Artykuł 3. Państwo prowadzi politykę jednolitej kontroli, monopolistycznego zakupu i dystrybucji złota i srebra. Całkowite dochody i wydatki złote i srebrne organów państwowych, sił zbrojnych, organizacji, szkół, przedsiębiorstw państwowych, instytucji oraz zbiorowych miejskich i wiejskich organizacji gospodarczych (zwanych dalej jednostkami krajowymi) zostaną włączone do państwowego planu przyjmowania i wydatkowania złota i srebra.

Artykuł 4. Ludowy Bank Chin jest organem państwowym odpowiedzialnym za kontrolę złota i srebra w Chińskiej Republice Ludowej.

Artykuł 5. Całe złoto i srebro znajdujące się w posiadaniu jednostek krajowych, z wyjątkiem surowców, sprzętu, przyborów gospodarstwa domowego i pamiątek, na których przechowywanie zezwolił Ludowy Bank Chin, muszą zostać sprzedane Ludowemu Bankowi Chin. Żadne złoto i srebro nie mogą być osobiście rozporządzane lub przechowywane bez upoważnienia.

Artykuł 6. Całe złoto i srebro legalnie zdobyte przez osoby fizyczne podlegają ochronie państwa.

Artykuł 8. Wszystkie zakupy złota i srebra będą dokonywane za pośrednictwem Ludowego Banku Chin. Żadna jednostka ani osoba fizyczna nie może nabywać złota i srebra, chyba że zostanie do tego upoważniona lub powierzona przez Ludowy Bank Chin.

Artykuł 12. Całe złoto i srebro sprzedawane przez osoby fizyczne muszą być sprzedawane Ludowemu Bankowi Chin.

Artykuł 25. Nie nakłada się żadnych ograniczeń na ilość złota i srebra przywożonych do Chińskiej Republiki Ludowej, ale zgłoszenie i rejestracja muszą być dokonane organom celnym Chińskiej Republiki Ludowej przy wjeździe.

Artykuł 26. Kontrola i odprawa celna przez Chińską Republikę Ludową złota i srebra zabranych lub odzyskanych za granicą dokonywana jest zgodnie z kwotą wskazaną na świadectwie wydanym przez Ludowy Bank Chin lub oryginalnym formularzu zgłoszenia i rejestracji sporządzonym przy wjeździe. Całe złoto i srebro bez świadectwa pokrycia lub przekraczające kwotę zadeklarowaną i zarejestrowaną przy wjeździe nie mogą być wywożone z kraju.

Artykuły te wyjaśniają, że tylko Bank Ludowy był upoważniony do nabywania lub sprzedawania złota w imieniu państwa, bez ograniczeń, i że obywatele posiadający lub kupujący złoto nie mogli tego robić i muszą sprzedawać wszelkie złoto będące w ich posiadaniu Do Banku Ludowego.

Ponadto Chiny celowo rozwinęły produkcję kopalni złota bez względu na koszty, stając się zdecydowanie największym producentem na świecie. [ii] Państwowe rafinerie przetwarzają to złoto wraz z doré importowanym z innych źródeł. Praktycznie żadne z tego złota nie opuszcza Chin, więc złoto posiadane dziś między państwem a jednostkami nadal się gromadzi.

Cytowane powyżej przepisy sformalizowały monopol państwa na całe złoto i srebro, który jest realizowany za pośrednictwem Banku Ludowego, i pozwalają na swobodny import złota i srebra, ale utrzymują eksport pod bardzo ścisłą kontrolą. Intencją stojącą za regulacjami nie jest ustanowienie lub zezwolenie na wolny handel złotem i srebrem, ale kontrolowanie tych towarów w interesie państwa.

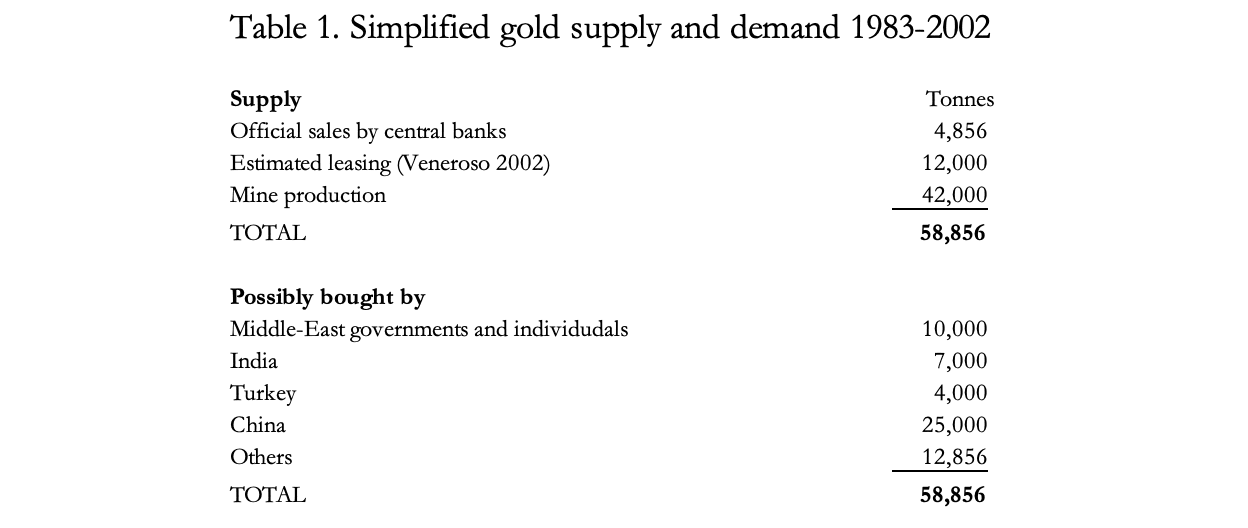

W związku z tym wzrost chińskiego importu złota odnotowany jako dostawy do społeczeństwa od 2002 r., Kiedy powstała Szanghajska Giełda Złota, a społeczeństwo mogło kupować złoto, jest tylko nowszym dowodem celowego aktu polityki rozpoczętego trzydzieści dziewięć lat temu. Chiny gromadziły złoto przez dziewiętnaście lat, zanim pozwoliły swoim obywatelom na zakup, gdy prywatna własność została w końcu dozwolona. Co więcej, kruszec był swobodnie dostępny, ponieważ w siedemnastu z tych lat złoto znajdowało się w poważnej bessie napędzanej przez kombinację podaży ze sprzedaży banku centralnego, leasingu i rosnącej produkcji kopalni, z których wszystkie szacuję na około 59 000 ton. Dwaj najwięksi nabywcy tego złota przez większość czasu byli prywatnymi nabywcami na Bliskim Wschodzie i w rządzie Chin, z dodatkowym popytem zidentyfikowanym z Indii i Turcji. Podział z tych źródeł i prawdopodobny popyt są określone w poniższej tabeli:

W innym kontekście koszt 25 000 ton złota w Chinach odpowiada około 10% ich eksportu w tym okresie, a w szczególności lata osiemdziesiąte i wczesne lata dziewięćdziesiąte również odnotowały ogromny napływ kapitału, gdy międzynarodowe korporacje budowały fabryki w Chinach. Jednak liczba akumulacji złota w Chinach jest w najlepszym razie świadomą spekulacją. Ale biorąc pod uwagę determinację państwa do nabywania złota wyrażoną w przepisach z 1983 r. i przez jego późniejsze działania, jasne jest, że Chiny celowo zgromadziły znaczne niezadeklarowane zapasy do 2002 r.

Jak dotąd długoterminowe plany Chin dotyczące pozyskiwania złota wydają się osiągać pewne ważne cele. Do tej pory dodatkowe dostawy do społeczeństwa za pośrednictwem SGE wynoszą obecnie ponad 20 000 ton.

Motywy Chin

Chińskie motywy przejęcia kontroli nad rynkiem złota prawie na pewno ewoluowały. Przepisy z 1983 r. mają sens jako część przyszłościowego planu mającego na celu zapewnienie, że niektóre korzyści z uprzemysłowienia zostaną zgromadzone jako wolny od ryzyka zasób narodowy. Rozumowanie to jest podobne do rozumowania krajów arabskich, które zaledwie dziesięć lat wcześniej czerpały korzyści z bonanzy cen ropy naftowej, co doprowadziło je do gromadzenia zapasów, głównie przechowywanych prywatnie, w przeciwieństwie do rąk rządowych, z korzyścią dla przyszłych pokoleń. Jednak z biegiem czasu świat zmienił się znacząco zarówno gospodarczo, jak i politycznie.

Rok 2002 był znaczący dla Chin, kiedy do akcji wkroczyły względy geopolityczne. Bank Ludowy nie tylko ustanowił Szanghajską Giełdę Złota, aby ułatwić dostawy do prywatnych inwestorów, ale był to rok, w którym Szanghajska Organizacja Współpracy formalnie przyjęła swój statut. To połączenie interesów bezpieczeństwa i interesów gospodarczych z Rosją związało Rosję i Chiny wraz z szeregiem bogatych w zasoby państw azjatyckich w blok gospodarczy. Kiedy Indie, Iran, Mongolia, Afganistan i Pakistan dołączą (do czego teraz zobowiązały się lub już zobowiązały się), SCO obejmie ponad połowę światowej populacji. I nieuchronnie członkowie SCO szukają alternatywnego systemu rozliczeń handlowych do korzystania z dolara amerykańskiego.

Na pewnym etapie Chiny wraz ze swoim partnerem z SCO, Rosją, mogą wymusić wzrost cen złota w ramach swojej strategii walutowej. Można argumentować to z ekonomicznego punktu widzenia na podstawie tego, że posiadanie odpowiednio wycenionego złota da jej finansową dominację nad globalnym handlem w czasie, gdy niszczymy nasze waluty fiducjarne, lub po prostu, że nie ma sensu posiadać aktywów i tłumić ich wartość na zawsze. Od 2002 roku rozwinął się geopolityczny argument: zarówno Chiny, jak i Rosja, które początkowo chciały przyjąć amerykański i zachodnioeuropejski kapitalizm, nie dążyły już do tego, widząc w nas miękkich wrogów. Chińska opinia publiczna została następnie zachęcona, nawet przez reklamy publiczne, do kupowania złota, pomagając w denude zachód od pozostałych zapasów kruszcu i zapewniając płynność rynkową w Chinach.

Naprawdę zdumiewające jest to, że zachodni establishment gospodarczy i polityczny odrzucił znaczenie złota i zignorował wszystkie sygnały ostrzegawcze. Wydaje się, że nie zdają sobie sprawy z siły, jaką dali Chinom i Rosji do wywołania chaosu finansowego w wyniku tłumienia cen złota. Jeśli to zrobią, co wydaje się być tylko kwestią czasu, to londyński system rezerwy cząstkowej nieprzydzielonych rachunków złota po prostu upadnie, pozostawiając Szanghaj jako jedyny duży rynek fizyczny.

Jest to prawdopodobnie ostatnie ogniwo w wieloletniej strategii złota Chin, a poprzez nią planowana dominacja nad globalną gospodarką we współpracy z Rosją i innymi krajami SCO. Ale jak wspomniano powyżej, ostatnie wydarzenia przyniosły ten wynik.

Brak komentarzy:

Prześlij komentarz