Podczas gdy oni sprawiają, że wariujemy na punkcie "Ukrainy", nasi władcy szybko zmierzają do wydania nas wszystkich w globalny cyber-gułag systemu kredytu społecznego, umożliwionego przez cyfrową walutę wywiezioną (lub nie) przez centralny system bankowy.

(Artykuł Marka Crispina Millera ponownie opublikowany z MarkCrispinMiller.Substack.com)

Ten raport, z grudnia 2021 r., "ocenia możliwości rynkowe w zakresie wsparcia infrastrukturalnego rynku kredytu społecznego" – tj. Jak zarobić dużo pieniędzy, pomagając w stworzeniu tego cyber-więzienia. Jeśli nie czytasz go dla "możliwości rynkowych", prawdopodobnie będziesz zmrożony jego dystopijnymi implikacjami.

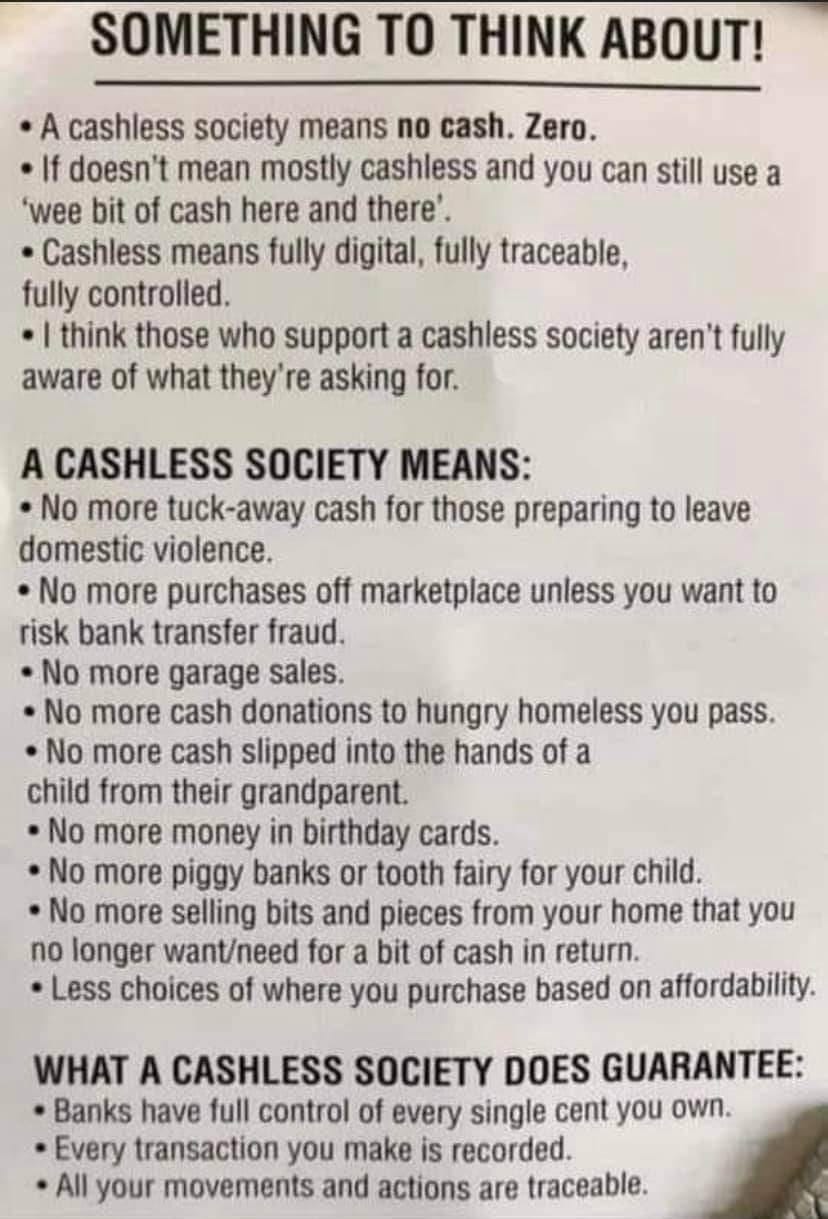

Jednym ze sposobów na rozpoczęcie walki z tym rozwojem jest powrót do używania gotówki zamiast kart w jak największym stopniu - zaczynając od #CashFriday, jak nalegała Catherine Austin Fitts. Oznacza to, że w każdy piątek używamy tylko gotówki, aby kupić to, czego możemy potrzebować: https://home.solari.com/cash-friday/.

Zastanów się, co zapowiada ten rozwój: brak gotówki będzie oznaczał brak autonomii, ponieważ każdy zakup, którego będziesz chciał dokonać, musi zostać zatwierdzony na wysokim poziomie - zatwierdzenie, które będzie zależało od twojej zdolności kredytowej.

Ma absolutną rację co do tego, co się dzieje: https://www.instagram.com/reel/Ca55xTwlr6H/?utm_medium=copy_link

James Corbett o zbliżającym się więzieniu kredytu społecznego: https://www.bitchute.com/video/3Tl5G0BPua7q/

Oto podsumowanie raportu na temat "możliwości rynkowych" w tworzeniu "infrastruktury" dla nowego panoptikonu. (Cały dokument kosztuje 2 500 USD dla pojedynczych czytelników.)

Rynek kredytu społecznego według infrastruktury fizycznej i cybernetycznej (czujniki, kamery, biometria, wizja komputerowa), oprogramowania (uczenie maszynowe, analiza danych, interfejsy API), przypadków użycia, aplikacji, branż i regionów 2021-2026

- ID ARTYKUŁU: 5134311

- Sprawozdanie

- Grudzień 2021

- 121 stron

https://www.researchandmarkets.com/reports/5134311/socialcredit-market-by-physical-and-cyber

Jest to jedyny tego typu raport oceniający możliwości rynkowe w zakresie infrastrukturalnego wsparcia rynku kredytu społecznego. Raport ocenia czynniki rynkowe, przypadki użycia i wynikające z nich skutki/implikacje (przewidywane i prawdopodobnie nieprzewidziane) dla wdrożenia i funkcjonowania rynku kredytu społecznego.

Raport ocenia również niektóre z wiodących firm, które mają napędzać ewolucję rynku kredytu społecznego. Raport ten zawiera szczegółową analizę ilościową opartą na potrzebach rynku z prognozami dla wszystkich głównych elementów infrastruktury w latach 2021-2026.

Wybierz Opcję Zgłoś wyniki:

- Pandemia COVID-19 przyczyniła się do znacznego zainteresowania rozwiązaniami do monitorowania obywateli

- Infrastruktura wspierająca systemy kredytu społecznego stanowi globalną szansę w wysokości 16,1 mld USD do 2026 r.

- Kamery i inny sprzęt optyczny dla systemów kredytu społecznego osiągną 723 mln USD na całym świecie do 2026 r.

- Zaawansowane obliczenia będą wykorzystywane w połączeniu ze sztuczną inteligencją, aby zapewnić niemal bezbłędną identyfikację i śledzenie

- Różne formy biometrii będą wykorzystywane do weryfikacji tożsamości, a także weryfikacji obecności/lokalizacji osób.

- Zaczynając jako styczne do bezpieczeństwa publicznego i bezpieczeństwa wewnętrznego, rynek kredytu społecznego staje się głównym nurtem do 2026 roku.

- Systemy kredytu społecznego reprezentują zdolność do identyfikowania (głównie ludzi, ale także niektórych "rzeczy") i śledzenia działań w celu oceny zachowań i stosowania scoringu "kredytu społecznego". Dana metodologia oceniania/punktacji zależy w dużej mierze od celów i wskaźników systemu kredytu społecznego.

Jednak większość systemów będzie miała społecznie akceptowalne zachowanie w swojej istocie. Stanowi to zarówno wyzwanie, jak i szansę, ponieważ połączenie rządu, firm i społeczeństwa jako całości musi określić "dobre", "złe" i "marginalne" zachowanie na rynku kredytu społecznego.

Zaczynając jako trend w dużej mierze ortogonalny dla bezpieczeństwa publicznego i bezpieczeństwa wewnętrznego, rynek infrastruktury systemu kredytu społecznego ostatecznie stanie się głównym elementem zarówno biznesu, jak i polityki publicznej.

Oznacza to, że systemy będą ostatecznie wykorzystywane do różnych kwestii związanych z handlem i stylem życia, począwszy od oceny ryzyka (dostęp do kredytu, opłaty za finansowanie, ubezpieczenie itp.) po dostępność w miejscach publicznych, takich jak koncerty, imprezy sportowe i inne zgromadzenia. Osoby o wysokiej punktacji społecznej na rynku kredytu społecznego otrzymają preferowany dostęp zarówno do aktywów rzeczywistych, jak i cyfrowych.

Infrastruktura systemu kredytu społecznego obejmuje nadzór analogowy i cyfrowy, urządzenia z dostępem do Internetu, takie jak smartfony, urządzenia do noszenia, systemy bezpieczeństwa, obiekty fizyczne z obsługą czujników oraz urządzenia monitorujące wykorzystujące biometrię i wizję komputerową. Technologie obejmują szerokopasmowe sieci bezprzewodowe (WiFi, LTE i 5G), IoT, algorytmy sztucznej inteligencji oraz platformy, procesy i procedury analizy dużych zbiorów danych.

Podczas gdy każdy z tych systemów ma wartość rynkową indywidualnie i jest wdrażany oddzielnie do różnych celów, to konwergencja tych odmiennych technologii ułatwi wartość na rynku kredytu społecznego. Na przykład połączone systemy sztucznej inteligencji i IoT zostaną wykorzystane do identyfikacji ważnych zdarzeń, które wymagają natychmiastowego działania, w porównaniu z tymi, które są jedynie archiwizowane.

Ważne jest, aby pamiętać, że technologie stosowane w systemach kredytu społecznego i innych rozwiązaniach, takich jak bezpieczeństwo publiczne, bezpieczeństwo wewnętrzne i aplikacje inteligentnych miast wielu typów, w tym inteligentny transport (autostrady i ulice powierzchniowe, parkowanie, pojazdy autonomiczne itp.), Inteligentne budynki, monitorowanie środowiska (światło, temperatura, ciśnienie itp.). Wiele z tych elementów infrastruktury jest już zaplanowanych do realizacji inteligentnych miast i dlatego będzie wielofunkcyjnych, w tym wsparcie rynku kredytu społecznego.

Jeśli chodzi o infrastrukturę fizyczną, systemy kredytu społecznego będą opierać się na różnych formach sprzętu i platform, w tym czujnikach, biometrii, kamerach i innych urządzeniach optycznych, komputerowych systemach wizyjnych i innych zaawansowanych platformach obliczeniowych.

Cyberinfrastruktura obejmuje platformy, urządzenia i oprogramowanie wspierające przetwarzanie danych i korelację z informacjami o tożsamości, które powinny wykorzystywać sztuczną inteligencję, IoT i zaawansowaną analizę danych. Głównym celem wszystkich wyżej wymienionych elementów infrastruktury jest przechwytywanie danych, które muszą być przechowywane i odpowiednio wykorzystywane.

Sercem kredytu społecznego są wielkoskalowe repozytoria danych, które mogą przechowywać praktycznie każdy rodzaj danych, które mogą być skorelowane lub powiązane z obywatelami i przedsiębiorstwami zarówno pod względem tożsamości, jak i zachowań.

Obejmuje to surowe dane obserwacyjne, a także listy (białe, szare, czerwone i czarne) oraz metadane, które łączą ze sobą elementy danych i umożliwiają łatwe zapytania o informacje. Bez wykorzystania sztucznej inteligencji i technologii dużych zbiorów danych problematyczne byłoby wdrożenie systemów rynku kredytu społecznego w znaczący sposób, ponieważ ogromne ilości różnych danych muszą być skorelowane.

Kupując ten raport na poziomie licencji dla wielu użytkowników lub wyższym, będziesz mieć dostęp do jednej godziny z ekspertem analitykiem, który pomoże Ci powiązać kluczowe ustalenia w raporcie z problemami biznesowymi, które rozwiązujesz. Będzie to musiało zostać wykorzystane w ciągu trzech miesięcy od zakupu.

Raport ten zawiera również bezpłatny plik Excel z danymi z raportu dla nabywców na licencji witryny lub większym wałem przeciwpowodziowym.

Czytaj więcej na: MarkCrispinMiller.Substack.com

Przetlumaczono przez translator Google

zrodlo:https://www.naturalnews.com/

Brak komentarzy:

Prześlij komentarz