AUTOR: TYLER DURDEN

Ponieważ Chiny nadal zmagają się z najgorszą epidemią COVID od czasu pojawienia się wirusa w Wuhan ponad dwa lata temu, jednym z największych pytań w umysłach amerykańskich firm (nie wspominając o inwestorach) jest to, jak bardzo blokady nakazane przez KPCh zakłócą produkcję w fabrykach w kraju, które stanowią krytyczne ogniwo w globalnym łańcuchu dostaw.

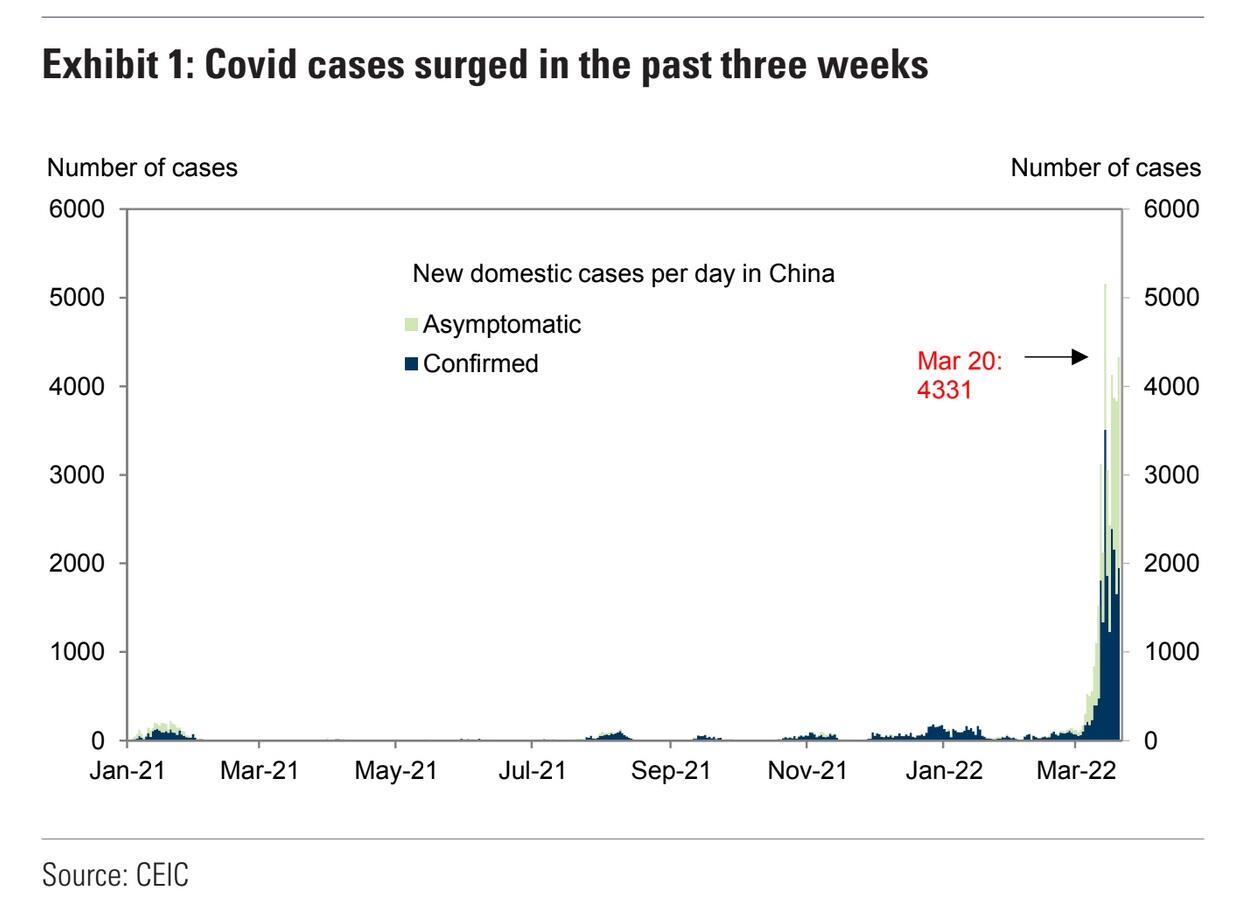

Nic dziwnego, że banki inwestycyjne zostały zasypane pytaniami o reakcję gospodarczą wynikającą z chińskiego podejścia "zero tolerancji" do walki z COVID (a w szczególności z tą ostatnią epidemią napędzaną przez omikron). Ponieważ liczba przypadków COVID nadal rośnie (a Szanghaj odnotował w tym tygodniu rekordowy wynik, który zainspirował falę panicznego kupowania), Goldman szacuje, że blokady wpłynęły na skupiska ludności odpowiedzialne za około 30% chińskiego PKB.

Ogólnie rzecz biorąc, dzienne przypadki nieznacznie spadły od szczytu z 20 marca. Ale to nie znaczy, że epidemia się skończyła.

W najnowszym raporcie z badań po stronie sprzedaży na ten temat zespół analityków Goldmana "ocenia potencjalne zakłócenia w chińskich łańcuchach dostaw z perspektywy towarów pośrednich, eksportu, produkcji końcowej i logistyki, głównie poprzez analizę tabel wejściowo-wyjściowych na poziomie prowincji".

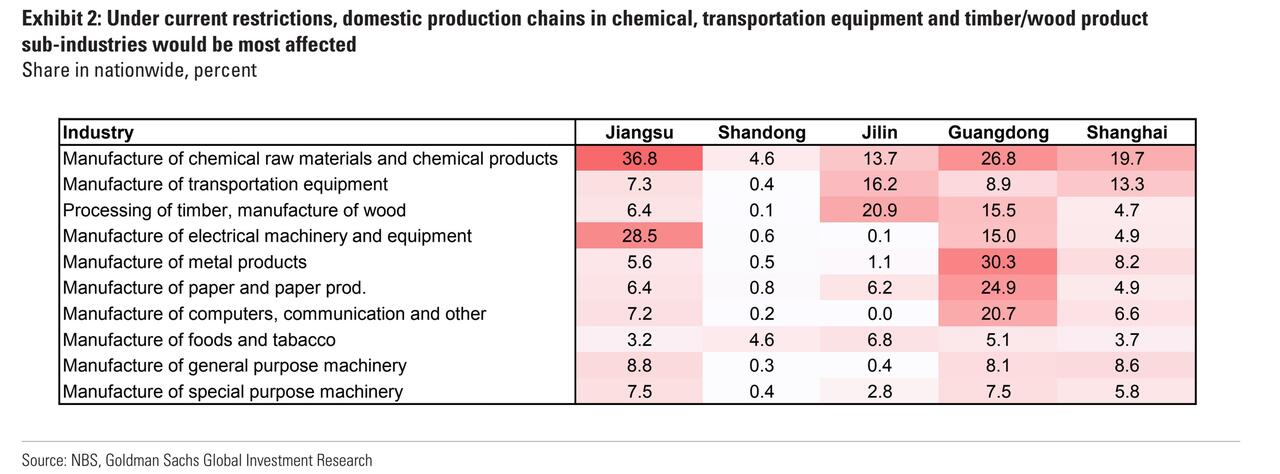

Oto, co odkryli: największy wpływ blokad będzie miał na chińskie chemikalia, sprzęt transportowy i drewno / produkty z drewna. "

Co więcej, analiza Goldmana sugeruje, że "Jiangsu, Jilin, Guangdong, Shaanxi i Szanghaj są ważniejsze wśród prowincji dotkniętych wirusem pod względem ich roli w ogólnokrajowych łańcuchach dostaw".

Zespół Goldmana rozbija potencjalny wpływ blokad na różne branże w kilku najbardziej dotkniętych chińskich prowincjach i / lub miastach.

ach.

Podczas gdy decydenci KPCh podjęli kroki w celu złagodzenia wpływu blokad na chińską gospodarkę (najnowszym przykładem może być ponowne otwarcie fabryk w Shenzhen, a także portu), nadal podkreślają podejście "najpierw ludzie, najpierw życie".

Podsumowując, wszystko to sugeruje kilka potencjalnych wyników: Możliwe implikacje: "1) ogólny łańcuch dostaw może być bardziej odporny niż wcześniej, biorąc pod uwagę tę samą dotkliwość epidemii, ponieważ decydenci szybciej podejmują działania w celu wznowienia produkcji, gdy lokalna sytuacja Covid wydaje się być pod kontrolą; 2) nierównowaga strukturalna między dużymi i mniejszymi przedsiębiorstwami może się jeszcze bardziej zwiększyć, ponieważ duże projekty produkcyjne / inwestycyjne, które są zwykle obsługiwane przez duże firmy, mogą otrzymać "zielone światło" i wznowić produkcję przed innymi projektami, gdy decydenci złagodzą restrykcyjną politykę.

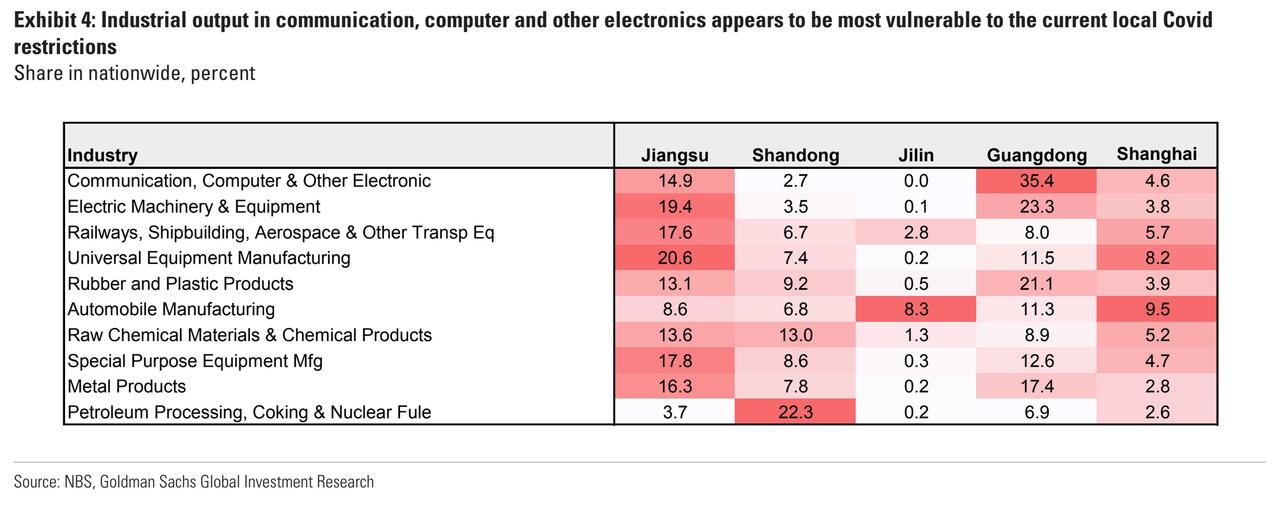

Wychodząc poza najbardziej dotknięte branże, zespół Goldmana przeanalizował również wpływ łańcuchów dostaw na inne krytyczne branże, takie jak komponenty komputerowe, papier i produkty papiernicze (w tym papier toaletowy, który pamiętnie zniknął z amerykańskich supermarketów w pierwszych dniach pandemii). Poniższy wykres odzwierciedla obecny wpływ blokad na te branże.

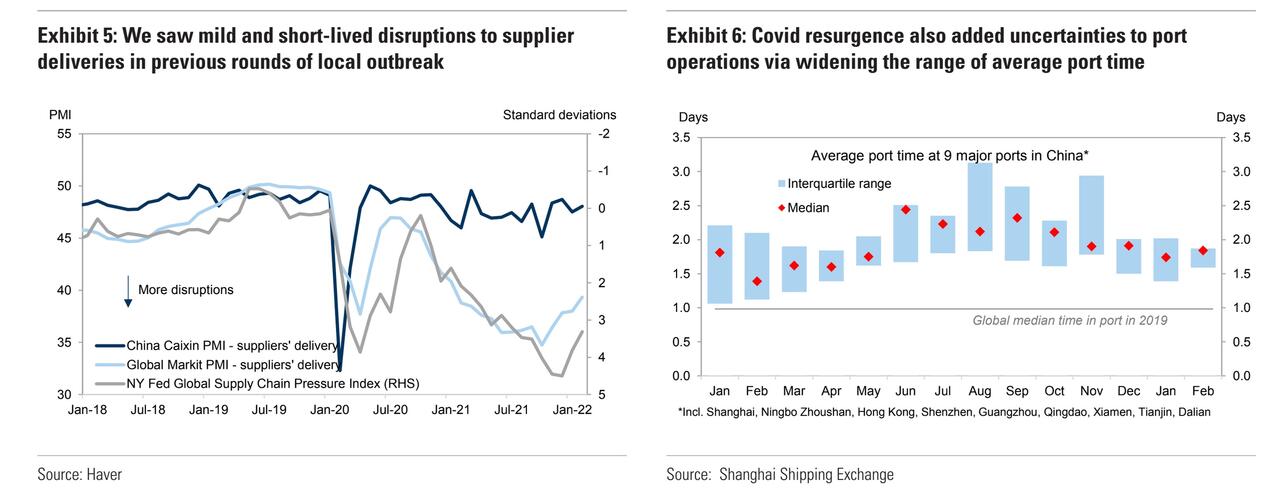

Korzystając z przeszłości jako przewodnika, Goldman nakreślił również wpływ na dostawy przez porty.

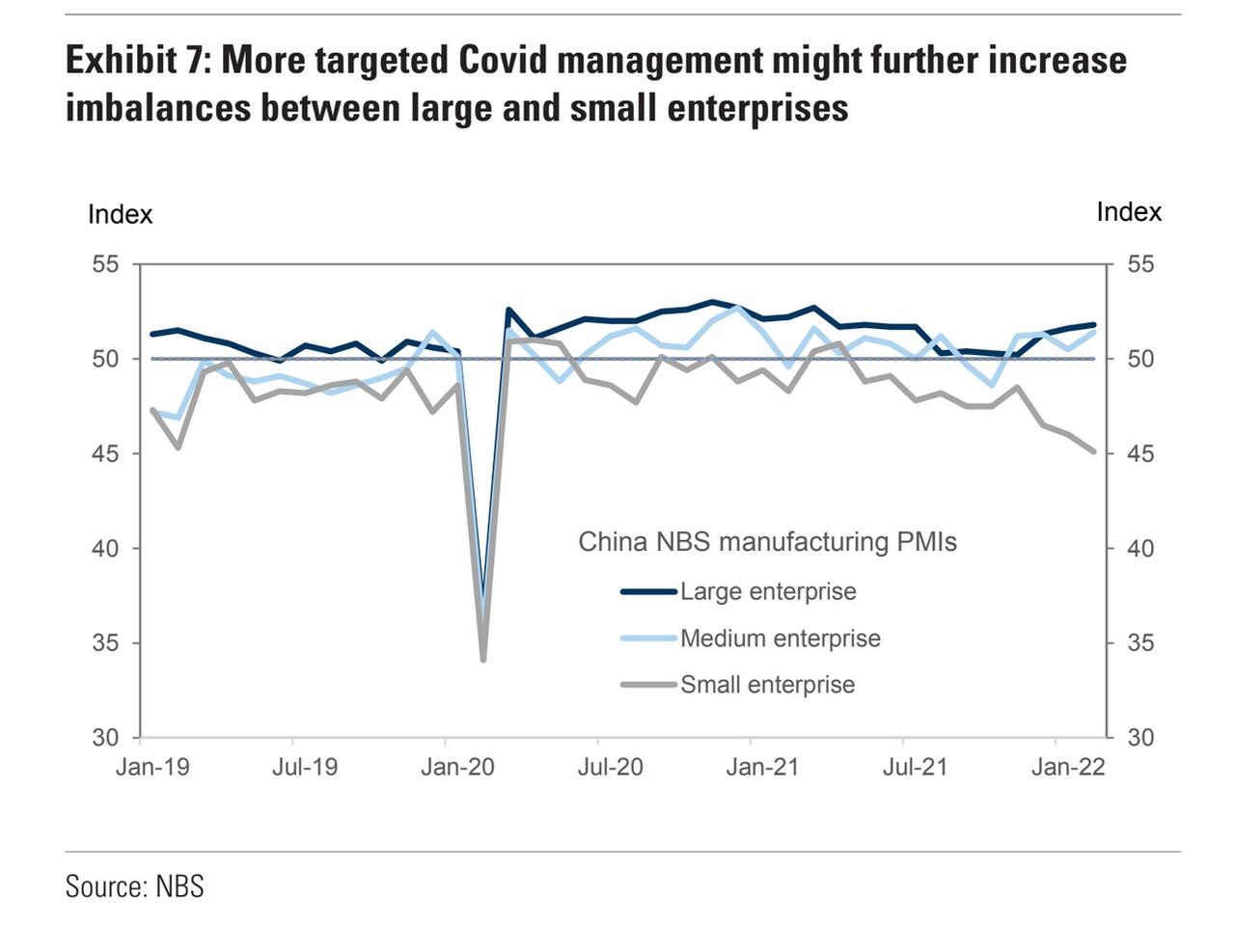

Ponieważ KPCh przechodzi z szeroko zakrojonych blokad na bardziej "ukierunkowane" środki, Goldman spodziewa się, że wpływ będzie gorszy dla mniejszych firm, w przeciwieństwie do większych przedsiębiorstw o bardziej elastycznych i solidnych łańcuchach dostaw.

Ale ważniejsze pytanie brzmi: w miarę jak te problemy kaskadowo przetaczają się w całej globalnej gospodarce, jaki może być wpływ na USA?

Przetlumaczono przez translator Google

zrodlo:https://www.zerohedge.com/

Brak komentarzy:

Prześlij komentarz